一手好牌打得稀烂,赛百味的辉煌一去不返。

全球最大的连锁快餐品牌是谁?

多数人脱口而出的答案不外乎麦当劳、肯德基。但事实上,“赛百味”(SUBWAY)才是真正的隐形王者,虽然相比于大家更为熟知的两大巨头,赛百味出场较晚,但扩张速度却尤为惊人。

这家专卖三明治的美国快餐店,早在2010年门店数量就超过了麦当劳。巅峰时期,赛百味在112个国家拥有约4.5万家门店,远超麦当劳(3.7万家)和肯德基(1.5万家),不仅是美国快餐行业的巨无霸,更是门店数量第一的世界级快餐品牌。

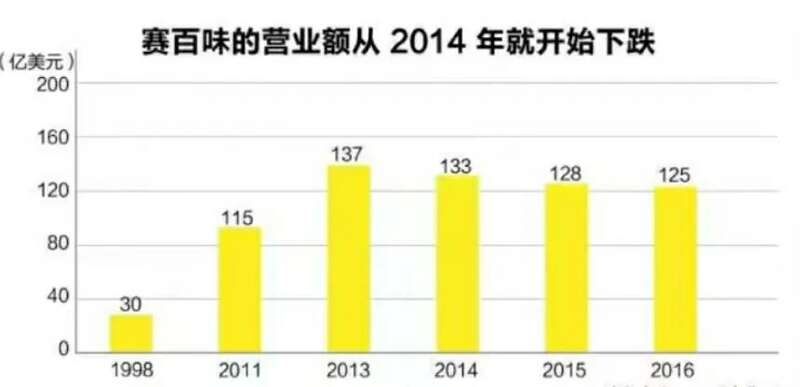

然而,高光时刻总是短暂的。自2014年起,赛百味就陷入了经营困境,销售额屡创新低,截至2022年11月,赛百味在全球的门店数量已经下降至3.7万家,与风头最盛时,门店少了近8000家。

▲图/掌柜攻略

在中国市场,赛百味则过得更为凄惨。从1995年进入中国,赛百味在中国只开了不到700家门店,而赛百味创始人弗雷德最初到中国考察时,曾放出豪言最起码要开到2万家门店,与既定目标相去甚远。

因为不受国人待见,赛百味的发展始终不温不火,与竞争对手的差距越来越远。如今,喜提热搜的赛百味,带来的最新消息却是“卖身”。

就在近日,据华尔街日报报道,赛百味已聘请顾问需求出售自己。高盛资产和贝恩资本,以及私募股权公司TDR Capital和TPG有意收购,已经提出了对赛百味的指示性要约。网传当前赛百味估值为100亿美元。

事实上,赛百味已经不是第一次要“卖掉自己”,早在2021年,汉堡王和RBI公司有意收购赛百味,但最后因为价格没有达成一致而中断。

曾经,赛百味凭借一己之力,开创了属于自己的时代。然而,在经历半个世纪的成功后,巨人还是走向了崩塌,牌桌上好像只剩了接盘这条路。

那么,崛起与衰落之间,赛百味到底做错了什么?

01靠“健康牌”打天下赛百味开启高光时刻

与不少知名餐饮连锁品牌一样,赛百味也诞生于一家街头小店。

1965年8月,17岁的医学生弗雷德·德卢卡为了挣够大学的学杂费,向好友彼得·巴克借了1000美元,做起了三明治快餐店的生意,全球第一家赛百味由此诞生。

赛百味创立之初,麦当劳已经雄踞美国快餐市场10余年,要说进入时机上,赛百味处于绝对的劣势。为了扭转局势,赛百味聪明地采取了差异化竞争策略,区别于以往“高脂肪、高热量”的传统快餐,赛百味决定走“低卡、健康”路线。

为了巩固品牌影响力,赛百味做出了不少创新之举。比如,赛百味是首个在菜单上标注产品热量的品牌,推出“7 under 6”菜单,即7款脂肪含量少于6g的三明治(7款产品热量均不超过350卡路里)。

此外,赛百味还找到现实中的肥胖困扰者作为代言人,以直观有效的“减肥故事”,成功激起了大众的热情:一位体重200公斤的顾客,连续3个月只吃赛百味的三明治,在不增加训练或者药物治疗的情况下,体重下降了整整100公斤。

这让赛百味成了现实生活里的的“奇迹药水”——吃赛百味=减肥=改变人生,在肥胖率居高不下的美国,很快便掀起了抢购狂潮。

最关键的是,赛百味的售价也迎合了普通人的偏好。在赛百味,只需花五美元,就可以买到一个一英尺(12英寸)、有肉有菜的三明治,对于打工族来说,无疑是非常实惠的。

积累起影响力之后,赛百味随即开启了“低价加盟”的高速扩张策略,在美国各城市的火车站、学校、购物中心等,都能看到它的身影。

一方面,赛百味是投资门槛最低的快餐店之一,开一家店的成本通常在12万~27万美元;而同期麦当劳的特许经营成本平均在220万美元左右,这种“小本经营”更能吸引加盟商。

另一方面,赛百味对加盟商资质的筛选也很宽松,吸引了大量的小白创业者,而且总部对门店位置的审核也不严格,主要取决于加盟商的个人意愿,种种因素叠加,赛百味的门店实现了病毒式的增长。

2002年,赛百味超越了老对手麦当劳,成为全球门店数量第一的连锁快餐品牌;2012年,赛百味达到了商业生涯的顶峰,创下180亿美元的营收;2017年,赛百味在世界各地的门店数约有4.5万家,无论是单看美国大本营,还是从全球层面,赛百味都稳坐头把交椅。

这期间,志得意满的赛百味,自然没有放过潜力无穷的中国市场。1995年,赛百味进军中国,赛百味信心十足地表示,中国区的菜单虽然只有15种三明治,但消费者能搭配出200万种选择,足以吊打其他竞品。

然而,事与愿违,一向叱咤风云的赛百味,很快就尝到了被“打脸”的滋味。

02“水土不服”迎反转赛百味在华接连受挫

橘生淮南则为橘,生于淮北则为枳,赛百味在西方适用的标签,来到中国后全都失效了。

首先是赛百味引以为傲的“健康”标签,国人并不乐于接受。要知道,绝大多数国人在“喝水都要喝热水”的理念影响下,赛百味三明治里未经任何烹调的生冷蔬菜,可算不上什么健康的代名词,只有少部分对卡路里摄入量有严格控制的健身人群才能理解。

再加上三明治的面包一定要放冷才能做三明治,因为热面包的弹性差、口感差,这让习惯了热乎滚烫的中国胃很难接受。

雪上加霜的是,中国人对三明治的概念几乎一无所知。同样的可以参考汉堡,国人将吃汉堡变成习惯,是经过麦当劳和肯德基持之以恒的深耕细作,从营销到研发到公关才打出的天下。

但“普信”的赛百味却直接跳过了这一环,在迫切需要消费者教育的中国市场,赛百味腾出来做品牌宣传的经费屈指可数。

相较于美国市场,赛百味每年都花费超过5亿美元来做宣传广告,反观在中国,赛百味虽然也设有全国广告基金,但经费都是从全国门店营收抽取的。

有限的费用不仅无法做到轰炸式投放,还让大多数店铺都陷入了“营收少了就没钱做广告,不做广告宣传,营业额也很难提上去”的恶性循环。

或许是为了提振大众的热情,赛百味“弄巧成拙”地把薯片、汽水、曲奇等高热量快餐食品加入了菜单,如此一来,赛百味倒跟“健康”越来越远了。

其次,赛百味三明治的体积和点单方式也让国人诟病。由于赛百味几乎把美国餐厅“等比照搬”到了中国,其尺寸自然是按照美国消费者食量设计,国内经常有人吐槽6英寸的吃不饱,12英寸的又吃不完。

至于赛百味的“DIY”式菜单,更是分分钟可以把人逼出选择障碍症。面包、芝士、酱料、蔬菜、肉类……好不容易纠结完牛肉、鸡肉还是吞拿鱼,又得选择番茄酱、蛋黄酱还是沙拉酱,还得在照烧、全烤还是低脂里权衡一番,紧接着轮到生菜、黄瓜、西红柿、橄榄等配菜,往往好不容易拿到三明治,隔壁啃汉堡的大叔早已果腹完毕,复杂的点餐过程,让它跟“快”格格不入。

▲长串的菜单,谁看谁迷糊

最重要的是,赛百味的“价格”优势,入华之后也变得荡然无存。按照美国的收入标准,赛百味的确是一种物美价廉的快餐,但在中国,三明治的单价普遍在25元~35元人民币之间,作为日常餐食来讲,对绝大部分人还是有一定的经济压力。

加上国内临街商铺本就是餐厅业的“斗兽场”——五花八门的餐饮品牌和无数的单体门店一起在这里对决厮杀,多元的饮食门派赋予消费者更多的选择,赛百味无论是在口味还是价格上,都没有十足的吸引力,一时的新鲜劲过后,被放弃是必然结局。

还未尝到大火的滋味,赛百味便先行过气了。

03问题不断激化遭反噬赛百味为何跌落神坛

更为致命的是,和大部分入华品牌“先做直营来摸清发展模式,再做加盟店”的模式不同,急于求成的赛百味上来就开放加盟、做大盘子。

然而,欲速则不达,新店开的越多,在管理上所面临的问题也就越严峻,注定埋下隐患。一来,加盟商的能力参差不齐,快速扩张下培训质量难免有所下降,最终呈现出来的服务水平便有高有低,有些加盟店为了赚钱,开始篡改食材日期、使用不合规的食材,不断消耗着赛百味的品牌价值。

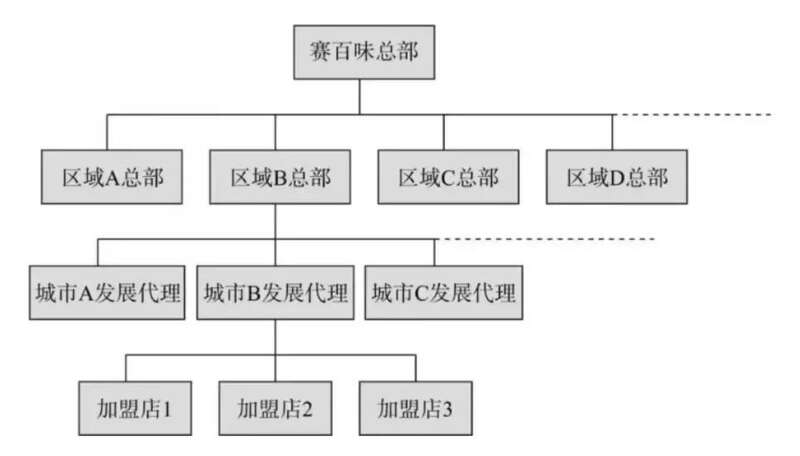

并且,赛百味的管理半径不是一般的冗长。以中国加盟商为例,其上面还有城市代理、中国总部、亚洲总部(设在新加坡)、美国总部,极低的沟通效率,足以扼杀加盟商们所有的求生可能。

面对庞大的加盟群体,赛百味还禁止加盟商自行采购当地的新鲜食材,却只在中国指定了一家供应商。物流链、供应链漫长且不稳定的问题,导致了大多数赛百味门店每周仅进货1至2次,食材新鲜度难以保证,口碑、人气双双下滑。

二来,赛百味的加盟费虽然比较低,但每周从加盟店抽取的业绩提成却高达12.5%,远高于麦当劳的4%,无形中压缩了加盟店所能获得的利益。

甚至有业内人士指出,即使门店经营亏损,赛百味也要抽成8%,品牌方可以旱涝保收,加盟商却苦不堪言。无论技术支持,还是经营问题,加盟商的利益都被赛百味刻意忽略,这也为赛百味日后的发展结下了苦果。

2012年,赛百味中国统一全国菜单后推出了新品,其中牛肉丸、比萨三明治和热汤的推广都不理想,很大的因素正是加盟商造成的。

因为三明治和热汤都需要用到热餐台,而赛百味规定热餐台的食品4小时就要报废,本来产品就进价高售价低,利润少时甚至还要倒贴,遇上报废更是血亏,不少加盟商干脆故意断货不卖,造成新品销售不佳。

2016年,为了拯救下行的业绩,向来奉行“单品打天下”的赛百味终于做出了改变,推出了一款中国化三明治——川香麻辣鸡三明治,而这已经是赛百味入华的第21年。

对比肯德基、麦当劳,各种中国式新品可谓层出不穷,甚至在不同地域也各有特色,老北京鸡肉卷、酸笋板烧鸡腿堡、油泼辣子冰激凌等产品不断更新换代,早就成功抓住了中国消费者的胃。

讽刺的是,除了新品研发不上心之外,热衷于开新店的赛百味,在销售渠道上也是处处落后。也是在这一年(2016年),赛百味才开始有了人工送餐服务,而此前的赛百味居然不知道“线上APP为何物”,这种“慢节奏”,无异于自己动手凌迟。

一手好牌打得稀烂,赛百味的辉煌一去不返。它没落的伏笔,其实早已藏在了中国人不爱的原因里。

盲目的扩张策略、迟钝的市场反应、自大的不作为……说到底,赛百味的结局并不令人惋惜,从选择“傲慢的摆烂”那刻起,它就已经失去了所有的赢面。