核心提要:

1. 近期美国多家银行倒闭,美联储通过银行限期融资计划(BTFP) 紧急施救,事态看似平息。危机背后,美国银行业占据全球银行体系关键地位,行业集中度高,小型银行林立,经济角色重要,但资产规模有限。

2 . 美国金融体系的其他系统性风险值得关注。银行持有债券创纪录浮亏,但如果流动性得到保障,尚不足以构成系统风险,硅谷银行等事发机构资产结构极端,系个例。欧美年内会否爆发金融危机,需关注五种因素。

3. 中国为抵御2008年金融危机曾果断出手,但也付出较大代价。08年危机带来的惨痛教训,是美国政府并未施救雷曼,雷曼破产造成的恐慌导致危机扩散。危机后,银行业监管大幅强化。但本次三月银行危机和2008年的危机有本质区别。

4. 特朗普政府放松监管,为本次危机埋下伏笔。短期事态仍有发酵可能,但市场情绪最紧张的时期已经过去。本质上讲,硅谷银行倒闭是一场全球性信心危机,若决策者能够挽回市场信心,那么一切可控。

作者|唐驳虎 凤凰新闻客户端荣誉主笔

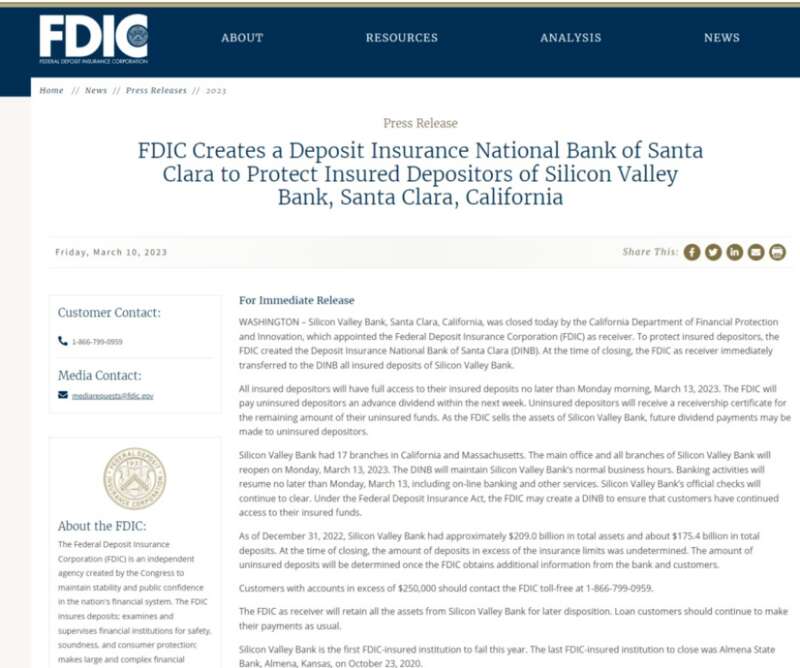

上一篇说到,3月10日硅谷银行在40小时内倒闭,接下来几天瑞信银行也曝出问题。

这一连串的事件导致整个金融体系产生了巨大的不安情绪,许多民众和企业也开始感到担忧和恐慌。有些人则敲锣打鼓准备等着美国金融危机大爆发。

可是半个月过去了,美国金融危机还没有爆发,看不到什么新闻了,这又是怎么回事呢?

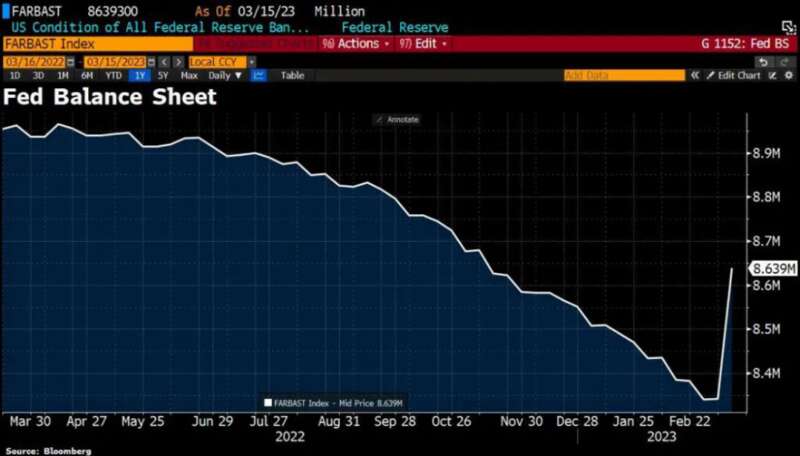

因为美联储根据银行债券交易市值浮亏的情况,及时推出了新的紧急融资工具——银行限期融资计划(Bank Term Funding Program,BTFP),向面临MBS和国债浮亏的银行提供贷款,避免了危机蔓延。

BTFP的期限暂定为1年,利率为1年期银行间OIS利率+10个基点。最大的特点是,存款机构可以将市值浮亏的合格债券抵押,以100%票面价值获得美联储的借款。

这样,银行机构可以在不实亏的情况下获得资金,以应对流动性问题。 两天内,美联储的窗口借款一下子飙升到2000亿美元,已经超过2008年的整个贷款规模。

另外3月16日周四,摩根大通牵头美行、花旗和富国在内的11家大中型银行,在第一共和银行一共存入300亿美元,使得第一共和银行手头的资金超过700亿美元。

在挤兑危机中受益、资金流入的摩根大通等美国四大行还向内部发出指示,这时不要挖中小银行的墙角。

“我们应避免向处于压力之下的银行挖走客户。”“保持美国金融体系的强大和繁荣符合我们所有人的利益。”

半个月过去了,实践证明,这几项措施稳固了有问题的中小银行准备金,比较有效地解决了因为浮亏恐慌导致的挤兑潮,缓和了市场情绪。

只要预备金充足,银行就不必把手中的债券按市价贬值出手,而可以继续持有到期,利润率有限,但回报稳定。这样浮亏就不会变成实亏。

另外这些借款都是用于稳固银行资本金所用,不至于增加市场流动性。

美国银行业基本情况

鉴于近 期欧美银行业所面临的困局,有必要对美国银行业的整体境况作一个简要了解。

美国是一个以资本市场直接融资为主的经济体,美国人的资金也主要在股市和债市上流动,公司和个人的储蓄率都不高。但银行体系在美国仍居重要地位。

根据FDIC(Federal Deposit Insurance Corporation,联邦存款保险公司)的统计,至2023年3月初,美国银行业机构(含外国银行在美机构)共计4715家,总资产为23.7万亿美元,其中储户存款18万亿美元。

美国银行业的资产体量23.7万亿美元,相当于美国年度GDP(25.5万亿美元)的93%,这个比例远远低于中国大陆(2022年为258%)。

其中万亿美元以上银行4家,分别为摩根大通(3.2万亿美元)、美国银行(2.42万亿美元)、花旗银行(1.77万亿美元)和富国银行(1.72万亿美元),

这四家银行也就是美国的“四大行”。总资产合计达9.1万亿美元,占美国银行业总资产的40%左右。

▎全球银行资产排行榜,工行第1、建行第2、农行第3、中行第4,邮储14、交行18

相比中国的“四大行”——工行5.54万亿美元、建行4.76万亿美元、农行4.58万亿美元、中行4.20万亿美元,总计19.1万亿美元,美国四大行的资产规模只有中国四大行的48%。

但是由于美元是自由兑换的世界货币,美国是全球经济金融中心,美国银行业在全球银行体系仍处于首要和中枢位置。

在“全球30家系统重要性银行”中,摩根大通为最高和唯一的四级银行,美国银行、花旗和汇丰为三级银行;

中行、工行和巴克莱、巴黎、德银、高盛、三菱为二级银行。农行、建行和瑞信、瑞银、摩根斯坦利、富国等为一级银行。

美国总资产位于1000-10000亿美元之间的中型银行共计30家,这30家中型银行的总资产合计7.5万亿美元,占美国银行业总资产的32%左右。

也就是,美国银行业体量的70%以上分布在前34家大中型银行,总资产合计达16.6万亿美元。剩下7.1万亿美元则分布在近4700家小型银行,平均每家资产只有15亿美元(约合100亿人民币)左右。

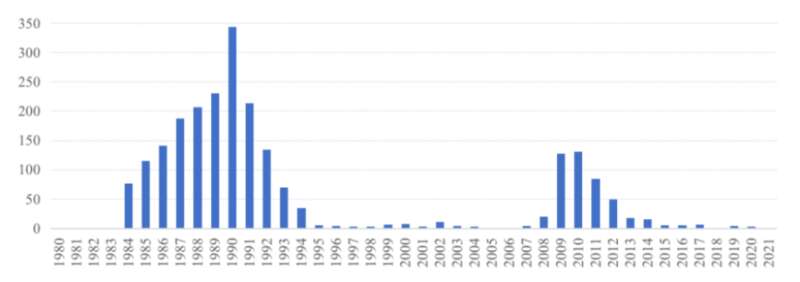

美国银行的特点也与中国大陆的银行不同,最初不允许跨州设立分支机构的。这就造成了美国的银行数量特别多。1980年时有7000多家,绝大多数商业银行的规模相对较小。

经过上世纪80年代高利率下的“储贷危机”,2000多家小型银行破产出清。同时再出台相应法案,才允许跨州设分支机构。所以至今仍有近4700家地方性小银行——相当于中国大陆的城商行、农信社。

▎美国银行机构破产数量,1984-1994为史上高峰,2009-2012为金融危机余波

但资产低于2500亿美元的中小银行承担了美国约50%的商业和工业贷款,其中包括60%的住房贷款、80%的商业地产贷款、以及45%的消费贷款。 美国四大行,更多的还是靠同业(也就是做小银行的银行)和海外业务做大。

因为美国银行的存款利率很低(也进一步促使存款率不高,真正的爱存不存),存贷利息差高,所以美国银行的盈利能力普遍处于较优水平,4715家银行的平均资产回报率为1.55%。

▎全球市值最高的十大商业银行中国四大行的市净率都不足0.5,市值还不到净资产的一半。来源:巴伦周刊

相比之下,中国大陆银行业的平均资产回报率只有0.76%,其中大行为0.88%、股份行为0.79%、民营银行为1.03%、城商行为0.54%、农商行为0.53%。

所以,美国四大行在资产规模不到中国四大行一半的情况下,利润、市值都反而超出。

是否构成系统性风险

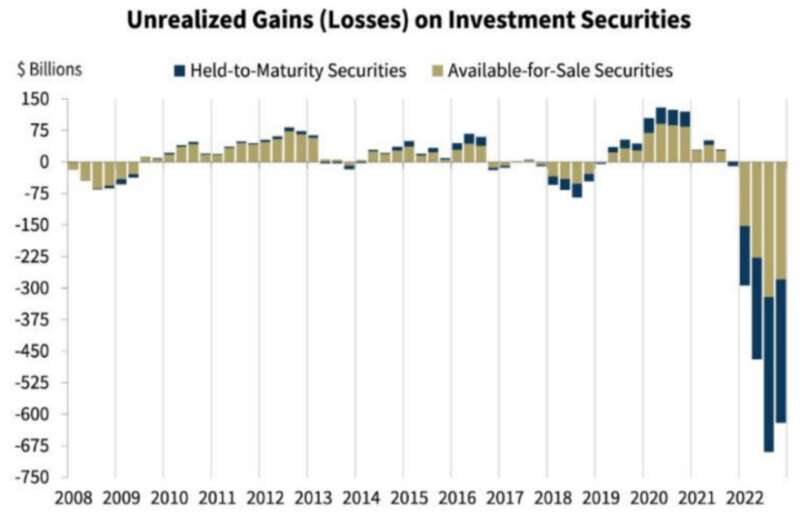

现在,更值得注意 的是美国金融体系是 否还存在其他系统性风险。 从2020年3月疯狂印钞到2022年3月开启加息,美国商业银行两年间新增持的国债和机构债为1.6万亿美元。

到2022年底,美国银行业持有的总债券市值浮亏高达6200亿美元,平均浮亏10%左右。创下历史性纪录。

但浮亏不是实亏,只要保证流动性,保证金融稳定,解决了挤兑,银行危机就暂时不会蔓延。

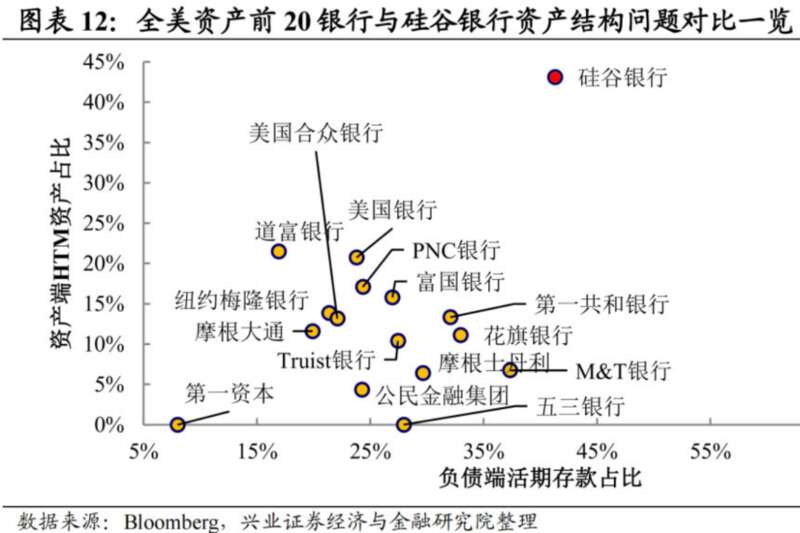

对美国四大行而言,摩根大通、美国银行、花旗银行、富国银行持有的债券占总资产比重分别为17%、28%、21%、22%,浮亏问题相对有限。

而硅谷银行、第一共和银行等十余家中小银行债券占比超过40%,面临严峻的浮亏问题。 另外,硅谷银行的储户存款,2022年底比2021年底下降幅度超过10%、达12.26%。

所以硅谷银行被迫实亏提前出售部分债券,并引发储户恐慌,成了第一家爆雷的银行。如果不是都出现类似硅谷银行这样的挤兑,也不用过于紧张。

至2023年2月底,美国大型商业银行存款减少了5.4%,但小型商业银行存款只减少了0.8%。因为利息涨了,很多人没什么好的投资渠道就改存定期。

但由于硅谷银行的储蓄客户结构单一,大部分为科创企业的活期存款,风投减少、流动性缩紧对硅谷银行的冲击要远远大于其他银行。

另外遭到冲击的就是对“网络币”友好的银门银行和签名银行,网币价格的波动促使储户挤提。然后是专注于富人私行和财富管理的第一共和银行。

目前看来,美联储的政策响应及时,通过BTFP计划提供流动性,大部分中小银行的危机导火索——债券浮亏已被解决。

当储户相信自己的提款需求能够得到及时满足,也就没有动机再去挤兑银行。毕竟商业银行跟投资银行还是不一样的。

投资银行一般情况下大部分资产都是高风险的衍生品,而商业银行一般是安全性够高的债权类资产,只要避免浮亏变成实亏。

那么,在今年之内,欧美还有没有爆发大规模金融经济危机的可能? 有以下因素仍然值得注意:

1、在加息压力下,金融体系目前可能还潜藏着尚不引人注意的风险。

2、围绕中小银行的担忧仍然存在,可能仍会有一些资产质量不够稳健的中小银行出现资产问题。

3、瑞信事件后,欧美乃至全球银行业债券市场受到冲击。

4、受瑞信事件和硅谷银行影响,短期内金融市场恐慌情绪仍未消散。

▎“ 文心一言”AI作图

5、叠加短期情绪波动和非理性因素,使得储户仍有一定动机去挤兑银行。 市 场可以是大众情绪的集中体现,更可以是对大众情绪的集中操控。

回望2008年危机

像这几天,围绕2016年的“老病号”德意志银行,风波再起。 金融危机往往是非线性传导,当多个金融机构同时遇到危机时,市场将会陷入更大的恐慌和流动性死亡螺旋。

如果持续发酵,欧美或将面临金融危机和经济深度衰退,这对全球经济、外贸都将产生外溢影响。

美国至今仍是世界经济的中心(全球2022年GDP为102万亿美元,美国25万亿,中国18万亿),再加上16万亿的欧盟,一旦再次爆发金融危机,将迅速扩散为经济危机,进而席卷全球。

回想2008年9月份爆发的美国金融风暴,震荡影响全球,迅速传导到中国。“这场危机来势之猛、扩散之快、影响之深,百年罕见”。

2008年秋冬季,来自美国乃至全球的订单迅速减少,11月出口下降2.2个点,12月出口下降2.8个点,大量出口工厂的打工人被迫提前返乡。

美国是全球最大的消费市场,出口受损,作为出口导向经济体的中国经济承压,四季度的增速就下降了4个点。同时世界经济深度衰退,信心严重受损,预期普遍悲观。

出口链条关联着近2亿人的生计, 而且危机迅速从出口部门扩散蔓延到其他部门,从中小企业蔓延到大中型企业,从东部沿海地区蔓延到内陆地区。

11月中国“四万亿计划”及时出台, 促进各地基建大投资,同时降息放松调控,鼓励居民贷款购房,立竿见影地实现了政策目标,加速提升了基础设施水平,也导致了一定的债务代价和结构副作用。

但如果不是果断实施刺激计划,促进经济尽快企稳回升,参考当时世界其他国家的情况,GDP增速可能会继续下降4个点,那就是负增长了,将带来严重的就业和社会稳定问题。

2008年危机的经验教训

至于美国2008年金融危机的起点,则是始于2007年的次贷危机。

2002年-2006年,美国住宅房地产市值总额由16万亿美元增至23万亿美元,住宅房地产市值总额占GDP由110%上升至150%。

房价飙升,许多收入不高的人跟风买下了他们后来负担不起的房子。依靠的是各大金融机构提供的“次级房地产抵押贷款”,也就是向信用不足的买房人发放的高利率、高风险房贷。

随着美联储加息打压房价,房价下跌、资产价格缩水,很多人选择断供,进而造成危机。

美国两大“混改”半官方房贷机构房利美(Fannie Mae)和房地美(Freddie Mac)面临严重流动性不足问题,陷入困境。

因为美国的住房和城乡建设部给这两个公司定了目标:要让中低收入的民众买得起房子。而且有量化指标:

90年代的时候,“两房”30%的贷款要提供给中低收入民众;到了2007年,这个目标提高到了55%。

2008年7月11日,作为美国第四大抵押贷款原始贷款人的因迪美银行(IndyMac Bank)在断供潮中轰然倒塌。

接下来,危机迅速传导到集聚了5万亿美元MBS(证券化房贷)担保、占美国12万元美元房贷市场40%的“房利美”“房地美”。8月,“两房”向美国政府发出求助。

2008年9月6日,美国政府宣布即日起接管房利美和房地美。但几乎与此同时,雷曼兄弟也因为买了太多次级房贷金融产品,预计损失550亿美元,面临破产申请救助。

美国政府当时觉得已经有心无力,太花钱了。何况雷曼兄弟是私营机构,那就以市场化的方式在一周内破产吧。

但后来的事实表明,雷曼破产的冲击力远远超出了想象。恐慌情绪蔓延让其他更多的大型金融机构也面临破产风险,最终导致次贷危机进一步升级,整个市场的流动性枯竭,美国和世界经济为此付出了惨重代价。

在雷曼兄弟倒闭之后,时任美联储主席伯南克和财政部长保尔森携手合作,没有再让任何一家大型金融机构倒闭。

有了雷曼兄弟的前车之鉴,美国金融监管层意识到,不让恐慌蔓延,是阻止危机升级的最好办法,这正是当前美国对银行挤兑风波的应对之策。

金融体系产生危机,除了自己玩复杂的衍生品花活搞出巨亏,更多还在于金融是实体经济的投射,是实体经济出了问题。

2008年危机的起源和本质是美国房价4年增长了44%。并且金融机构把贷款发给了哪些收入不稳定,一有风吹草动就很有可能断供的中下层收入者。

最后导致房贷坏账率冲上10%,制造了巨大的银行业危机。“两房”和雷曼兄弟,都不过是爆破的出口罢了。

美国中下层民众选择赖账违约,最终是危机爆发,而不是日本隐忍式的房产价值下跌,形成“失去的20年”。

2008年危机以后,美国资产负债表得到恢复,居民家庭的杠杆率开始减少,变得相对稳健。另外随着《巴塞尔协议3》的推进,各国金融监管明显强化,商业银行一级资本充足率明显提升。各大国也都建立了更成熟的风控机制。

在政策层面对于金融风险的响应也更敏锐、及时。在市场失灵时,监管如何站位,果断行动,避免市场休克和停摆,防止风险外溢和危机蔓延,避免造成更大的混乱和崩溃,都有了较好的进步。

另外,这次三月银行危机和2008年的金融危机还是有本质的区别。2008年危机是银行买了大量的垃圾房贷,坏账率冲上10%.而目前美国的房价、房贷总体上还是健康的。

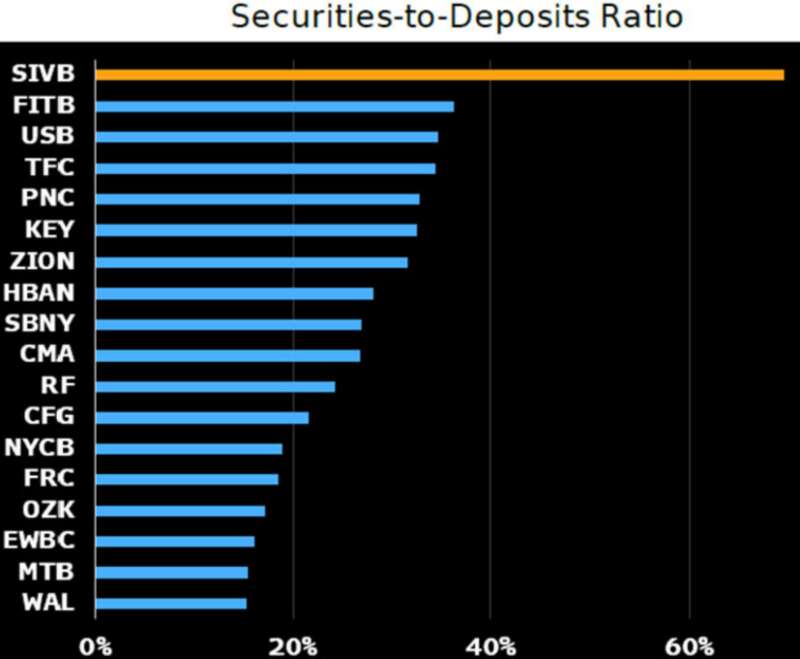

全美的银行资产负债表也比金融危机时期好得多,具体到银行个体层面来看,与硅谷银行一样极端——资产端错配、同时负债端存款大幅流失的银行并不多。

这一次主要是硅谷银行资产错配,买了太多固定收益率长期债券,又遇到了美联储短时间内迅猛加息,导致出现利率倒差,形成了市价浮亏。

并且大量的科创企业活期存款被取出,最终逼迫低价割肉转让债券,形成实亏并引发恐慌,最终遭遇挤兑取光现金的个案。

但硅谷银行买的MBS和国债并不是垃圾债券,本质还是健康的,是资产结构和期限错配引发了流动性风险。

目前,硅谷银行被第一公民银行两折收购、签名银行被纽约社区银行的全资子公司旗星银行收购。接下来就是清算资产和债务了,大约需要一年的时间。

总结

美国国会2010年通过金融监管改革法案《多德-弗兰克华尔街改革和消费者保护法》,规定资产超过500亿美元的银行必须参加美联储年度压力测试,旨在通过更严格监管避免2008年金融危机重演。

▎硅谷银行是资产配置特别极端的一家银行,债券(黄色)投资比例极高

川普上台后,共和党2018年推动国会修改法案,把需参加测试的银行资产门槛从500亿美元提高到2500亿美元。 这意味着,资产规模约2000亿美元的硅谷银行不必参加压力测试。

压力测试本是帮助银行评估资产风险的有效手段,这次监管“松绑”为硅谷银行的突然倒闭埋下了伏笔。

现在看来,短期围绕欧美银行的担忧仍然存在,不排除还有新的中小银行暴雷,像德意志银行这样有“黑历史”的大型银行短期内还会受到投机资金的做空和攻击。

但市场情绪最紧张的时期已经过去。 当然,还有不可忽视的美联储和欧洲央行迅猛加息影响,但其实加息这事的本质影响和冲击并没有众人想象的那么大,之后再详细解读吧。

从本质上讲,硅谷银行突然被挤兑倒闭引发的是一场全球性信心危机,如果决策者能够挽回市场信心,那么一切可控。

我们应高度重视美欧银行业危机,打铁还得自身硬,当前中国正处于复苏通道,中国当务之急是全力拼经济,发展好自己是应对一切风险的基础。