银行风波导致普通的民众非常紧张,自己辛苦工作,存款微薄,是否会一夜清零?

对于这样的担忧,美国联邦保险存款公司(FDIC)网站上给予了明确答案,到底哪些不用担忧,哪些又要自己承担风险?

FDIC — 全称为联邦存款保险公司 (Federal DepositInsurance Corporation) — 是美国政府的一家独立机构。

若受保银行倒闭,FDIC 可保护储户在美国受保银行的存款免遭损失。

任何个人或实体均可在任一受保银行获得 FDIC的存款保险。任何个人的存款都可获得 FDIC 的保险,不一定要是美国公民或永久居民。

FDIC 保险拥有美国政府的全部信誉及信用支持。自 FDIC 于 1934 年开始运营以来,从未有储户损失过一分 FDIC 承保的存款。

您只要在FDIC保险的银行或金融机构开立合格帐户,便会自动获得相应的存款保险。

(FDIC这个标志几乎正规银行都有)

FDIC保险包括哪些?

FDIC 为受保银行的所有存款提供保险,包括支票、账户、可转让支付命令 (NOW)、储蓄账户、货币、市场存款账户 (MMDA) 中的存款或定期存款,如存款证 (CD)。

FDIC 在保险范围内以一美元对一美元 (dollar-fordollar) 的方式为各受保银行的储户账户提供保险,赔付金额包括到受保银行倒闭之日止的本金和任何应计利息,不超过保险额度。

FDIC 不为您在股票、债券、共同基金、寿险保单、年金或市政证券的投资资金提供保险,即使您通过受保银行进行上述投资。

FDIC 不为保险箱或内装物品提供保险。

FDIC 也不为美国短期国库券、债券或票据提供保险,但这些投资都拥有美国政府的全部信誉和信用支持。

FDIC 保额是多少?

标准存款保额是每个账户所有权类别的,每个受保银行的每位储户 250,000 美元。

FDIC 为某个人在某一受保银行的存款及其在另一单独注册的受保银行的存款分别提供保险。例如,若一个人在银行 A 有定期存款,并在银行 B 也有定期存款,则两个账户将可分别获得高达 250,000美元的保险额度。

FDIC 为法定所有权类别不同的资金储户提供单独保险。FDIC将这些不同类别称为“所有权类别”,这意味着若银行客户的基金以不同的所有权类别储蓄并满足各所有权类别的要求,拥有多个账户的银行客户可能有资格获得超过 250,000 美元的保险额度。

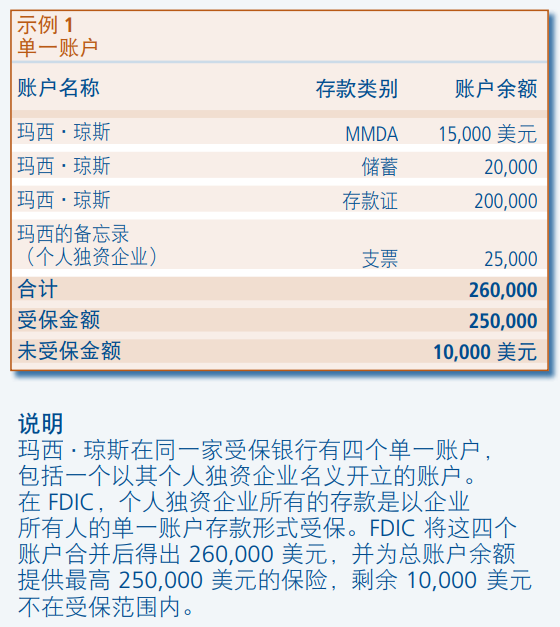

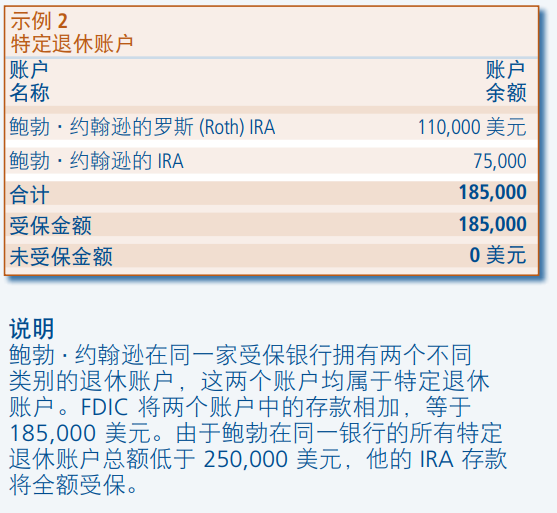

我该拿回多少钱?

举个例子:

那如果是退休账户,比如401K,IRA这类的。举个例子:

特定退休账户的定义为:

只有当账户满足以下任一条件时,退休账户才可作为特定退休账户所有权类别受保:

• 个人退休账户 (IRA),包括:

传统 IRA

,

罗斯 (Roth) IRA,

简化员工养老金 (SEP) IRA

,

员工储蓄激励配款计划 (SIMPLE) IRA

• 自助式供款计划账户包括:

自助式 401(k) 计划

以 401(k) 计划形式持有的自助式

SIMPLE IRA

自助式界定供款利润分享计划

• 为自营业主设计的自助式基奥 (Keogh) 计划

账户(或 H.R. 10 计划账户)

• 第 457 章延期支付计划账户,如州和地方政府

提供的符合条件的延期支付计划,无论其是否

为自助式计划

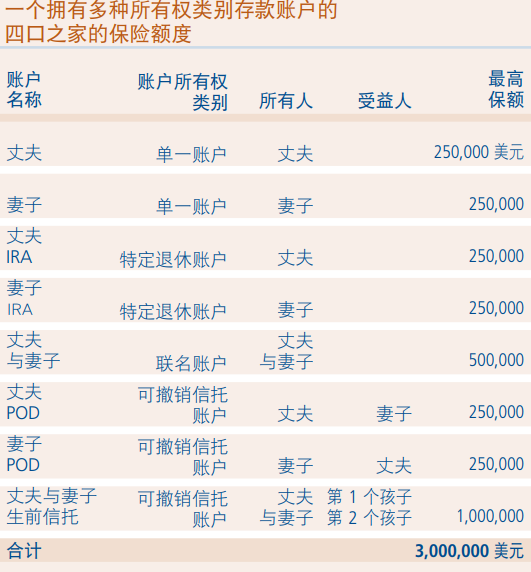

在美国,大家还有一种比较常见的存款方式,就是夫妻联合账户,再举个例子。

如果是是信托,就更为复杂一些,再分可撤销和不可撤销,以及信托受益人数量等等原因。

所以如果“极端”一点的例子,一对夫妻以上各个账户都有,那么其实他们可以在一家银行获得所有的赔偿。

在这个案例中,账户中单一账户,特定退休账户,联名账户,可撤销信托账户都未超过25万美元,所以这对夫妻的300万美元可以全额获得理赔。

华人合理利用FDIC

SVB银行倒闭案中的客户几乎都是初创公司和科技类公司,所以他们要考虑的事情与我们普通的储蓄用户想法并不同,这也是为什么SVB会一夜倒下的原因,因为创业者比普通的储蓄用户更需要资金的良性流动,所以他们才会发生同一时间的银行挤兑。

但是恐慌情绪不论是创业家还是普通的存储用户都会有,这也是如今为什么SVB倒闭后,让整个银行业都噤若寒蝉。

不过有FDIC的保护,普通存储用户可以更好的规划下自己的存款。

当然,昨天也有网友跟小编说,FDIC自己也不保险,它也会”死“掉,对于这样的理财用户,我们也只能说,您觉得钱放在哪里安全就放在哪里吧。

总之,我们希望大家不要恐慌,但也要合理安排自己的存储账户,特别是账户里存款金额较大的客户。

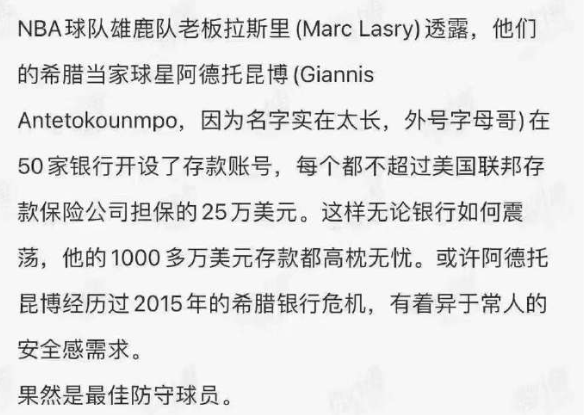

比如,之前就有报导称,字母哥搞了50个银行,当然普通人肯定做不到这一点。这种新闻虽然是老新闻,但是如今看来别有一番味道。

对于一些更加专业的问题,比如账户所有人或受益人去世,银行合并等等,请与专业人士联系。

小编希望每位同胞都能保护财产,但也无需过度紧张。