硅谷银行危机持续发酵,美国通胀涨势再起,美联储下一步会作何打算?

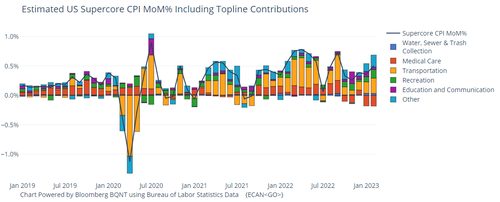

隔夜发布的美国2月通胀报告显示,核心CPI环比高于预期,鲍威尔首选的“超级核心通胀”(不包括住房和租金)从0.36%上升到0.5%,为去年9月以来的最高水平。

除住房外,娱乐和机票价格也有所上涨,而鸡蛋和肉类指数下降,能源服务有所下降。尽管Manheim指数显示二手车价格大幅上涨,但二手车价格却意外下行,这意味着CPI中二手车价格可能相对滞后。

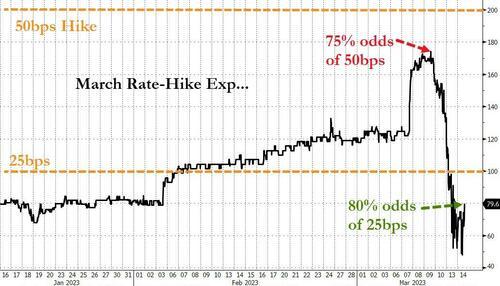

CPI数据公布后,短期利率STIR市场对美联储加息25个基点的预期小幅上升,目前为80%,在早些时候曾一度跌破50%。

当然,同时也不能忽视美国银行业危机,这仅仅是刚开始,可能更多的银行接连倒闭。穆迪下调美国银行业展望至“负面”,称运营环境急剧恶化。

华尔街怎么看呢?目前大部分华尔街分析师认为,虽然通胀数据不是很火热,但仍足以推动美联储在3月22日的FOMC会议上加息25个基点,这意味着高盛和巴克莱呼吁暂停加息以及野村的降息呼吁可能都是错误的。

相对鸽派:倾向暂停加息或降息

以下是相对鸽派分析师的看法。

22V Research创始人Dennis DeBusschere认为,CPI不会带来很大变动:

CPI通胀数据是一大热点,但并不是游戏规则的改变者。美联储非常关注劳动力数据,而且非农发布后市场反应偏鸽,这就是为什么市场在CPI公布后没有改变加息概率。

Capital Economics经济学家Andrew Hunter强调加息给经济带来的负面影响:

从表面上看,通胀的持续加剧令专注于维持金融稳定美联储陷入困境,但即使当前危机迅速得到解决,我们认为加息带来的信贷条件收紧仍将对经济造成持久损害。

Interactive Investor的投资主管Victoria Scholar认为:

当金融条件收紧,美国经济衰退风险增加时,银行危机带来的影响实际上会缓解通胀压力。

相对鹰派:加息25个基点

以下是相对鹰派分析师的看法。

BMO固定收益策略师Ian Lyngen认为,下周加息25基点已成定局。

总的来说,这次最新通胀情况意味着下周加息25个基点已成定局。但同时,地区性银行业面临的压力仍是个未知数。

Ira Jersey BBG Intel首席美国利率策略师表示:

这些数据足够强劲,暗示美联储将在下周加息25个基点。美联储面临的挑战将是传达这样一种信息:它准备帮助缓解金融业的流动性,但仍需要抗击通胀。对于美国国债市场,我们认为在美联储会议之前,长期收益率将保持在3.32%至3.9%的区间。

Boock Report的作者Peter Boockvar写道:

我们看到服务通胀再次加速,抵消了商品通胀的放缓。租金增长被夸大了,由于房屋需求将为稳定,因此仍保持的3—4%的增速。

另一方面,商品价格持续下行中意味着通胀放缓是可持续的,但至于为什么我支持美联储下周加息25个基点,之后可能会暂停加息。

下周美联储降息是毫无意义,这不仅会显得美联储很软弱,还会让所有直言不讳的鹰派人士看起来很傻。

Renaissance Macro策略师Neil Dutta简明扼要地指出:

通胀报告的细节对美联储来说并不积极,核心服务通胀(不包括住房)正在加速。CPI数据提醒着美联储,抗通胀斗争还没有结束。预计下周将加息25个基点,如果不是SVB倒闭了,美联储可能加息50个基点。

Quadratic Capital Management的创始人Nancy Davis则指出了美联储维护金融稳定和抗击通胀的两难境地:

今年到目前为止,鲍威尔经常使用“反通胀”这个词,而周二的报告绝不是“反通胀”。美联储不得不面对这样一个事实,加息不仅未能控制通胀,而且已经开始导致银行体系的不稳定。

我们目前的情况是,通货膨胀率仍然很高,经济有进一步疲软的风险,特别是在最近银行倒闭的情况下。美联储已经没有什么好的选择了。

硅谷银行危机冲击波:美联储考虑收紧中型银行监管,放水好日子结束了?

硅谷银行和签字银行在一个周末内接连倒闭,终于让美联储下定决心收紧中型银行监管。

据媒体援引知情人士消息,美联储可能会针对中型银行,出台一系列更严格的资本和流动性要求,例如进行年度“压力测试”等。

收紧中型银行监管

媒体推测,新规可能还会要求更多银行在监管资本中披露未实现亏损,以及提高这些银行的监管资本比率 (regulatory capital ratios)。

所谓中型银行,指的是资产在1000亿到2500亿美元之间的银行,这些银行目前受到的约束有限。刚刚倒闭的硅谷银行(总资产2000亿美元)和签字银行(总资产1100亿美元)都属于这一类别。

华尔街见闻此前提到过,在2008年金融危机后,美联储和美国监管机构对银行业实施了严厉的新规,主要从流动性覆盖率 (LCR) 和净稳定融资比率 (NSFR) 两方面对银行实施监管。

但到2018年,在地区银行的游说下,美国政府选择了“抓大放小”,提高了监管门槛。只有资产超过2500亿美元的银行才需要满足最严格的“审慎监管要求”。

美联储银行监管专员Michael Barr一直认为,金融体系的风险可能来自各种规模和类型的机构。

2018年,他在《美国银行家》杂志上撰文称:

“只关注最大的几家金融公司,而忽视系统中其他地方的风险,与宏观审慎监管截然相反。”

在硅谷银行倒闭之前,美联储已经在重新考虑对银行业的监管政策。这次的银行更为监管机构敲响了警钟,新的工作重点将放在规模较小的机构上。

去年10月,美联储和联邦存款保险公司(FDIC)曾表示,计划出台新规,要求资产超过2500亿美元的公司筹集长期债务,以便在自身资不抵债的情况下帮助吸收损失,监管机构目前正在考虑将这一措施适用范围扩大。

放水的好日子结束了

桥水基金创始人达利欧认为,美国正在接近从强紧缩阶段进入短期信贷/债务周期收缩阶段的转折点。

他指出,贷款机构和银行在经历了长时间的低利率和宽松信贷后,会长期持有杠杆资产,然后由于利率上升和货币紧缩,这些资产就会贬值。硅谷银行和其他许多美国银行机构都面临这一困境。

达利欧相信,随着美联储加息持续,可能会有更多的银行被迫亏本出售资产,多米诺骨牌将会相继倒下。

再加上,如今美联储计划对银行加强监管,金融环境势必会进一步收紧,银行贷款额将持续下降,债务收缩的真正寒冬即将到来。