从曾经的全球TOP3跌落到Others阵营后,高端市场已经成了华为手机最后一块不想放弃的拼图。

近期,华为正式对外公布了即将发布华为P60系列和华为Mate X3系列折叠屏的消息。

挣扎求存的华为,同时还在为其他国产手机厂商冲击高端的营销贡献着一丝余晖。

“我们就是要超越华为,成为新的标杆”,MWC 2023上,荣耀终端CEO赵明喊出了一个足够吸引外界目光的口号,并表示在续航、通信、拍照、屏幕显示、AI智能化等方面,折叠屏Magic Vs等产品,已经超越了华为Mate/P系列。

不过,赵明口中所谓的“成为高端旗舰手机新标尺”的衡量标准,显然未将最为核心的销量统计在内。

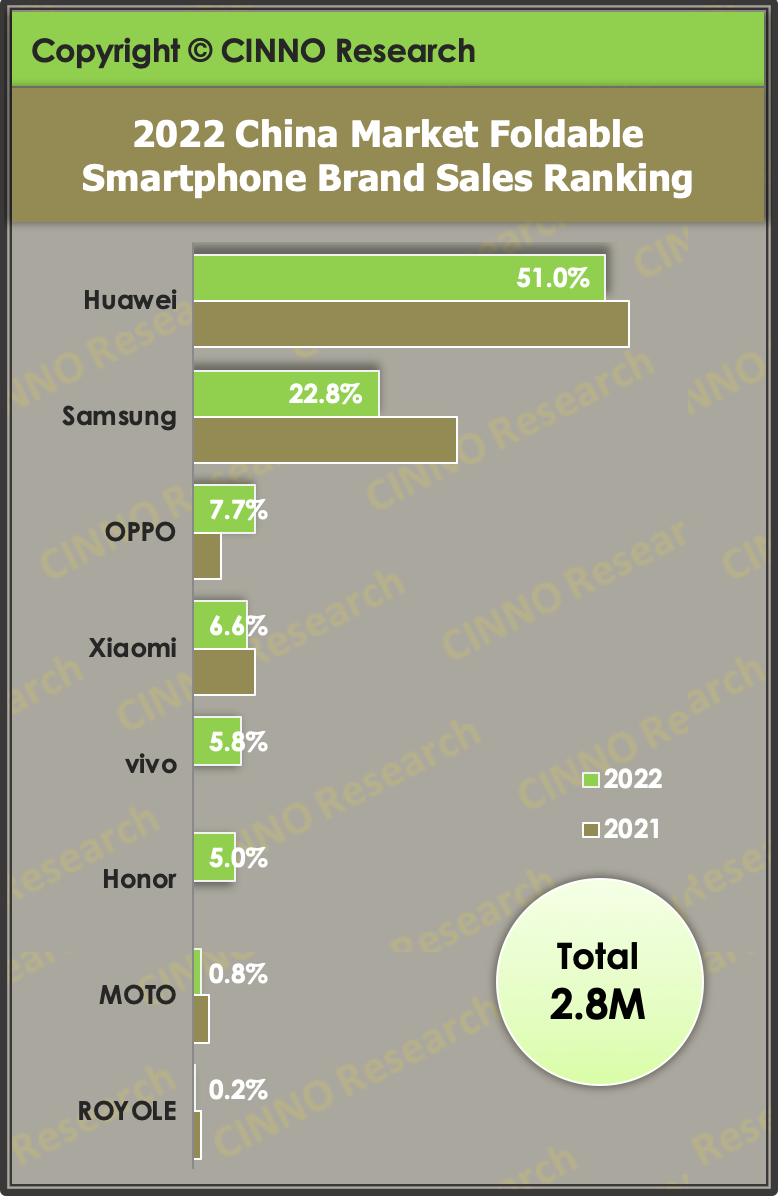

尽管华为手机已经跌出国内TOP5行列,但在以折叠屏为代表的高端垂类中,仍牢牢占据着第一。

CINNO发布的数据显示,2022年中国折叠屏手机销量达283万部,同比大幅增长144.4%,其中华为以约144万部占比超过50%。相比之下,正在“超越华为”的荣耀,折叠屏年出货量仅有约14万部。

过去两年间,为了填补乃至瓜分华为手机空缺出来的高端市场份额,一众国产手机厂商纷纷宣告高端策略,折叠屏成为各家冲高之路上抗击iPhone的开路先锋。

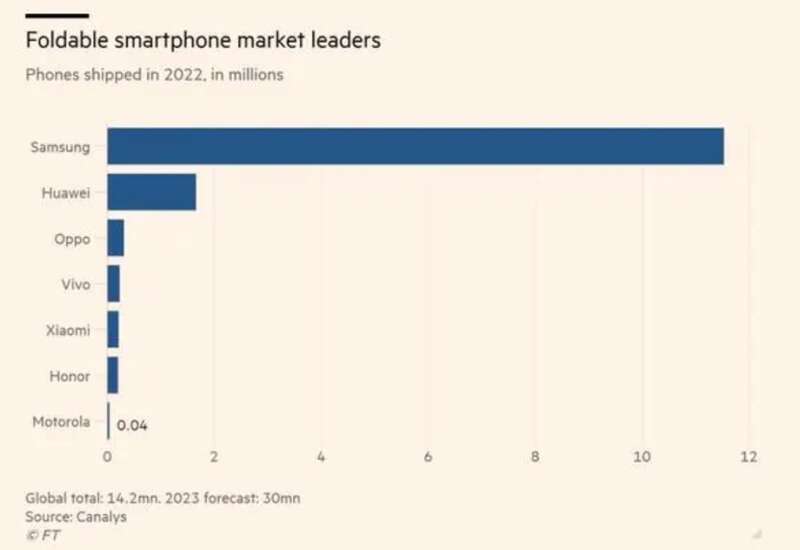

但最终销量惨淡的尴尬现实并非荣耀一家独有。放眼全球,根据Canalys统计数据,国内占比过半的华为,其全球出货量也仅有170万部,以11.97%份额位居第二。全球高达1420万部的年出货量中,三星一家就吃掉了80.9%,成为全球唯一一家折叠屏手机销量破千万的手机厂商(年出货量1150万部)。

除了抢占先机上落后于三星之外,艾瑞咨询指出,国内厂商折叠屏机型迭代较少也是造成销量受阻的一大原因。

在2019年2月率先发布首款折叠屏Galaxy Fold以来,三星已经将折叠屏产品迭代到了第四代,并在横向折叠基础上,进一步量产出纵向小屏折叠方案。与之对比,国内手机厂商中除了华为保持了与三星同样的迭代速度外,小米、vivo、荣耀等均尚处于试水阶段。

三星Galaxy Fold

而华为又受到芯片断供和谷歌GMS被禁用等外部因素影响,已经失去了与三星在海外市场同台竞技的可能性。

以消费电子行业年出货1000万部的准入门槛来看,作为新形态产品高速发展的折叠屏,三星已经拿到了这场新战役的门票,开始走向用户需求主导的阶段,包括华为在内的一众国产手机厂商,却仍需要依靠供给侧主导产品开发,还挣扎在获取门票的折叠屏浪潮里。

对标苹果成为国产手机厂商打造高端形象的标配策略。前有小米CEO雷军的“全面对标iPhone”,后有赵明的“向苹果致敬,向苹果学习,然后超越”。

但一度寄托着国产手机对抗苹果iPhone厚望的折叠屏,并未形成对iPhone的有力打击。

根据DSCC公布的调查报告,2022年第四季度全球折叠屏手机出货量较去年同期大幅下降 26%,至310万部,环比下降更是达到48%,成为自折叠屏手机问世以来第一个出现“年减”的季度,主要原因之一恰恰是受到了苹果iPhone 14系列机型上市导致的需求萎缩所致。

折叠屏之前的全面屏浪潮中,抢先苹果推出各类全面屏产品的国产手机厂商,曾一度凭借领先创新优势,将苹果挤出过中国市场前五。

但好景不长。2021第二季度,苹果iPhone业绩实现大幅反弹,增长率高达50%,是2012年以来最高增幅。库克将其归功于5G时代的换机潮。但外界都看到了国产手机领军大将华为跌倒,给苹果带来的直接助益。

更糟糕的是,在全球智能手机市场连续五年呈下滑态势的背景下,国产手机厂商尝试冲高之余,为了争夺份额,不得不将更多资源投向了性价比之战。

以国内600美元高端市场为例,2020年华为还凭借44.1%的市场份额,力压苹果夺得第一。但在华为缺席之下,国产手机厂商在高端领域节节败退。苹果不断收复“失地”,Counterpoint数据显示,其市场份额从2020年的不足50%,涨至2021年的63.5%,并在2022年进一步提振至72.6%。

尽管苹果尚未量产折叠iPhone,但国产手机厂商面前仍竖立着三星这座大山。

Canalys数据显示,2022年全球折叠屏出货量1420万部,远高于2021年的800万部。其中,三星依旧处于霸主地位,凭借约1150万部的出货量排名第一,独占全球逾八成的市场份额。三星Galaxy Z Flip 4更是以47%市场份额,成为全球最畅销折叠屏机型。

在产品溢价竞争上,三星和华为依靠直板智能机在高端市场的口碑积累和品牌心智,成为唯二能够长期将平均售价维持在万元以上的手机厂商,小米、荣耀、OPPO、vivo平均售价逐步下探到了8000元以下。

作为冲击高端品牌最佳寄托载体之一的折叠屏,原本凭借其高昂的定制屏幕造价、类比平板的屏幕尺寸,限量的发售条件等等,有望成为近年来国产手机向外展示高端属性的一大有利机会。

而且,从苹果、三星和华为的成功经验来看,技术创新是手机品牌塑造高端的底层核心能力。折叠屏所面临的高开发成本、低良品率,强生态配合,也无一不在向外展示这是一款需要大量自研技术支撑的强科技属性产品。

但通过近两年国产手机在量产折叠屏上的实际表现,想要达成上述效果显然还有不小的差距。

对国产手机厂商打造比肩三星的高端折叠屏更致命的缺陷,还在于芯片。糟糕的是,随着美国对华相关制裁措施的逐步趋严,国产手机自研先进芯片的道路短时间内已经无法走通。

2022年10月份,美国商务部出台《附加出口管制规则》,中国晶圆厂无法获取16nm或14nm以下制程的相关原材料和设备,且不允许美国人参与其中。华为曾经那套自己出先进芯片设计,然后找晶圆厂代工的路径被上述规则直接封死。

这也导致国产手机厂商只能在协处理器芯片上下功夫,如荣耀最近发布的Magic5系列,搭载的荣耀C1芯片,就是一颗自研射频增强芯片,用来帮助消费者提升手机通信体验,这也是赵明喊出荣耀已经“超越华为Mate系列”的底气之一。

OV则开始专攻ISP(图像信号处理器)芯片,小米相继推出了影像芯片澎湃C1、快充芯片澎湃P1和电池管理芯片澎湃G1。

对于仍处在逆势增长期的折叠屏手机而言,国产手机厂商在抓住机遇的同时,头顶始终悬着一把达摩克利斯之剑,即当iPhone推出折叠屏之后,该如何应对新的市场竞争?

分析机构CCS Insight曾在预测报告中指出,苹果或将在2024年率先用iPad试水可折叠产品形态,2025年正式推出可折叠iPhone。留给国产手机厂商抢占市场的时间不多了。

更激烈的内卷竞争正在国产手机厂商之间上演。

与荣耀同在2013年创立的互联网手机品牌一加,当初在荣耀对标小米大打性价比之际,开始走出一条高端旗舰的小而美路线。但在收归OPPO之后,一加反而成了2023年手机圈价格战开启的导火索。

2月中旬,一加中国区总裁李杰和小米集团总裁、Redmi品牌总经理卢伟冰,在社交媒体上展开了一轮价格厮杀战。卢伟冰在将Redmi K60 512GB版本降价300元至2999元起后,发文称“最近有友商在高调打价格战”,红米不是“被逼降价”,而是为了普及“512GB”大内存。同一天,李杰回怼称,“一加Ace 2会倒逼友商降价”。

瞄准Redmi大打性价比的一加,甚至喊出了3年内要做到2000元以上线上市场第一名的目标,为此可以在未来三年舍弃硬件综合利润率。这一计划,比雷军为小米制定的“硬件综合净利润率永远不会超过5%”的承诺还要激进。

大幅下滑的份额逼着OPPO不得不打出性价比这张牌。根据中国信通院数据,2022年全年,国内市场手机总体出货量累计2.72亿部,同比下降22.6%,十年来首次跌破3亿部大关,更是创下有史以来最大降幅,其中OPPO在TOP5厂商中降幅最大,年出货量同比下跌接近30%。

着急的不只是OPPO一家。2022年全年,国产品牌手机出货量累计2.29亿部,同比下降24.7%,降幅超过大盘。而且,全球市场内,相比三星、苹果均在4%左右的下降幅度,小米、OPPO、vivo的降幅均达到两位数。

在刺激销量、追夺份额的共同目标之下,2023年开年,国产手机厂商所呈现出来的中端市场大战就成了必要手段之一。

毕竟,高端领域还是一众国产手机厂商的“面子工程”,真正支撑起“里子”的还要靠中低端市场。

这一点从上市的小米财报中也能略窥端倪。从2020年雷军再次高喊高端化战略以来,小米手机ASP(智能手机平均销售单价)尽管有所增长,但始终维持在1100元地带。

根据QuestMobile数据,过去4年间,国内2000元-5000元价位的手机市场占有率稳步增长,其中2000元档的市占率从2018年的19.6%上涨到2022年的27.5%,3000元档从4.1%上涨到15.9%。这也意味着中端机市场几乎占据了国内手机的半壁江山。

足够击穿消费者心理防线的价格,将是各手机厂商争夺用户的最有力武器。