美东时间3月7日周二,美联储主席鲍威尔在美国参议院银行委员会的听证会上作证,警告今年初的强劲数据可能促使联储不再继续放缓、而是加快加息的脚步,最终利率可能超过联储之前预期水平。

本次听证会的主题是,美联储上周五公布的半年度货币政策报告。鲍威尔在事先准备的演讲稿中重申,降低通胀的道路可能坎坷,认为超预期强劲的经济数据意味着,终端利率可能比联储此前预计的高。他说:

“近几个月,通胀一直在放缓,但通胀率回落至2%的过程还有很长的路要走,而且(道路)可能是坎坷的。正如我所提到的,最近的经济数据强于预期,这表明,最终的利率水平可能会高于之前的预期。如果整体数据暗示有必要加快(货币)紧缩,我们将准备加快加息步伐。恢复价格稳定可能需要我们一段时间内保持限制性的货币政策立场。”

紧接着上面这段话,鲍威尔表示,美联储的最高侧重点是,运用联储的工具让通胀率回到联储目标2%,并让长期通胀预期始终很好地锚定。他说:

“历史纪录对过早放松政策发出了严重的警告。我们将坚持到底,直到大功告成。”

本周三,鲍威尔还将在众议院金融服务委员会作证。这是他在本月21日到22日美联储下次议息会议前就利率政策的最后两次公开表态,也是他能影响市场对联储政策预期的最后两次机会。

本周二鲍威尔称,本月美联储会后将发布的最新点阵图中,利率峰值的预期可能将高于去年12月上次更新的点阵图利率预期。他说,很难估算当前的“中性利率水平”究竟是多少。

市场反应:美债收益率拉升、美元加速上涨、美股跌幅扩大、预计3月加息50基点几率猛增

听证会开始前,本周二稍早,有“新美联储通讯社”之称的记者Nick Timiraos就发文称,鲍威尔在发表证词时也许会警告,今年强劲的经济活动可能导致美联储加息的幅度超过他们的预期,以此对抗高通胀。

鲍威尔有关利率高于预期的言论不算意外,但他同时还坦言准备需要时就加快加息,双重鹰派表态无疑给了市场当头一棒。

鲍威尔本周二开始讲话后,美国国债收益率在美股早盘直线拉升;美元指数加速上行,重上105.00;美股指跌幅迅速扩大。鲍威尔听证会结束后,三大美股指午盘跌幅进一步扩大,都超过1%,美元指数盘中涨幅扩大到1%以上,午盘涨破105.60,刷新1月6日所创的去年12月7日以来盘中高位。

基准10年期美债收益率从鲍威尔讲话前的3.95%左右一度重上4.0%,刷新日高,听证会结束后一度降至3.95%下方。对利率更敏感的2年期美债收益率在鲍威尔讲话前处于4.88%下方,讲话期间逼近5.0%,刷新截至上周四连续五日所创的2007年7月以来高位,听证会结束后,美股午盘时段,自2007年7月以来首次升破5.0%。

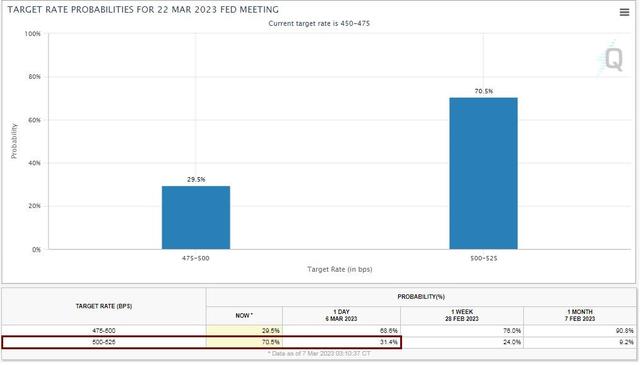

到美股收盘后,芝商所(CME)的“美联储观察工具”显示,美国联邦基金利率期货交易市场预计,3月美联储加息50个基点的几率从一天前的略超过31%升至70%以上,加息25个基点的几率从一天前的接近69%降至不足30%。

通胀还远高于目标 通胀压力高于上次会议预期 核心服务通胀几无放缓迹象

最近公布的美国数据显示,通胀下行有减退势头:1月CPI同比增长放缓程度不及预期,1月PCE物价指数同比加速增长,未能延续12月的增长放缓。而且,经济和就业数据还继续超预期增长:1月新增非农就业人口51.7万,约为市场预期的2.8倍,失业率降至3.4%的五十三年最低水平;单周首次申请失业救济人数连续七周低于20万,和疫情前水平相当。

在评论当前经济形势和前景时,鲍威尔指出,自去年年中他上次在众议院作证以来,美国的通胀增长已经一定程度上缓和,但通胀率还远高于联储的长期目标2%。因为供应链瓶颈缓和,货币紧缩限制了需求,核心商品部门的通胀已经下降。然而,一项关键的通胀指标——住房以外的核心服务通胀几乎没有放缓的迹象。

到目前为止,在占核心消费者支出一半以上的剔除住房后核心服务领域,几乎没有出现通胀降低的迹象。为了恢复价格稳定,我们需要看到该部门的通胀率下降,并且劳动力市场状况很可能有所缓和。

鲍威尔表示,有关招聘、支出、工厂生产和通胀的数据部分扭转了几周前出现的疲软趋势。部分上涨可能反映了1月天气异常温暖的影响,这可能会干扰对经济数据的季节性调整。

“尽管如此,逆转的幅度以及对上一季度的修正表明,通胀压力高于我们上次 (货币政策)会议时的预期。”

鲍威尔提到,尽管经济增长放缓,劳动力市场供应仍非常紧张,并列举了1月非农就业报告中的失业率、12月末接近去年3月所创历史高位的空缺职位数,称1月就业增长仍非常强劲,同时劳动力供应的增长继续滞后。

对于就业市场,鲍威尔还提到,劳动力供给与需求的错配很明显。美联储需要付出努力,使就业市场的供给与需要变得更加匹配。当前美国就业率已经远超过了多数市场人士对“充分就业水平”的预估。

不考虑改变2%的通胀目标 联储抗通胀侧重商品、住房和服务通胀 紧缩效果可能未充分体现

在回答议员提问时,鲍威尔表示,维持2%这一美联储通胀率目标的可信度,将能直接稳定住市场对经济前景的预期。所以,坚守2%的目标的确是非常重要的。不会考虑去变更美联储的2%通胀率控制目标。

美联储未来的政策制定行动将在很大程度上取决于三个重要的通胀领域变动:商品、住房和更广泛的服务部门。

在商品方面,联储需要让已经开始的通胀下降继续下去。在住房方面,联储需要时间传递紧缩的影响,滞后的数据将很快反映在正签署的、价格较低的新租约上。在服务业,“我们将非常仔细地观察”。

鲍威尔还指出,美联储迄今为止的努力可能尚未得到充分体现。

“去年我们加息非常快,我们知道货币紧缩政策的效果有所延迟;需要一段时间才能看到全部效果。”

鲍威尔称,美联储拥有工具逐步实现2%的通胀率目标,同时警告,货币政策工具确实有局限性,而且这轮通胀与过去不同。“我们有很多不寻常的因素,我认为没有人有信心知道这将如何发展。”

不提高债务上限可能造成长期伤害 对加密货币要进行和传统金融资产同样的监管

听证会上,鲍威尔明确告诉议员,为了防止对全球经济造成“非常不利”的伤害,国会必须提高美国联邦政府的法定借款限额。

“我们不寻求在这些政策问题上发挥作用。但归根结底,只有一个解决方案可以解决这个问题,那就是国会。国会真的需要提高上限……如果不提高,我认为后果很难估计,但它们可能非常不利,并可能造成长期伤害。”

鲍威尔认为,财政政策目前还不是造成高通胀的重要因素。

对于银行业,鲍威尔提到,美联储承诺将修订社区再投资法案。正全心致力于调整资本充足率规则,以确保该规则继续坚韧有效。美国大银行在商业地产贷款领域并没有太大的风险敞口。

对于加密货币,鲍威尔表示,美联储将确保银行业在面对加密货币业务时保持足够谨慎。美国需要围绕数字化活动去制定法律监管框架。他支持对加密货币市场进行监管。

“这是‘同样的活动,同样的监管’。 当人们处理看起来像货币市场基金的东西时,他们会假设,它与货币市场基金或银行存款具有相同的监管。”

被鲍威尔吓趴,美股齐跌超1%,两年期美债收益率逾十五年来首次升破5%

美联储鲍威尔出席国会听证时鹰派发言称,最新的经济数据强于预期,代表利率峰值可能高于预期,如有必要准备加快加息步伐,美联储距离成功抑制通胀“还很远”。

分析称,这既意味着3月22日FOMC决议可能加息超过25个基点,也暗示美联储加息时长可能更久。鲍威尔对经济数据的强调将市场焦点转向周五的非农就业和下周二的美国2月CPI通胀。

市场加息预期陡然上调。期货交易员押注美联储3月加息50个基点的可能性略超过25个基点,较此前预期大反转,未来四次会议或累计加息100个基点,令利率峰值到10月上逼5.6%。

3月美联储加息50个基点的概率增至60%

高盛预计美联储7月也将加息,上调利率峰值预期25个基点至5.5%-5.75%区间,贝莱德CIO称美联储最终可能加息至6%。

美联储峰值利率预期飙升至5.65%,比去年7月的预期高出300个基点,市场正定价额外加息105个基点

欧元区消费者的通胀预期在1月下降,但对工资增长的预期继续上升,加剧减缓通胀的压力。鲍威尔讲话后,市场充分定价欧洲央行到7月加息150个基点至4%,快于此前预期的9月触顶,3月和5月各加息50个基点的预期显著升温,但欧债收益率冲高回落。

澳洲联储连续第十次加息至3.6%,至2012年5月来新高,本次加息25个基点符合预期,但鸽派暗示货币紧缩可能即将结束,澳元兑美元跌2%至四个月新低,国债收益率大幅跳水。

市场也在等待周四和周五日本央行行长黑田东彦卸任前的最后一次政策会议,预计将坚持超宽松货币政策。日本1月实际工资降幅为近九年最大,四十年来最高通胀挤压了消费者的购买力。

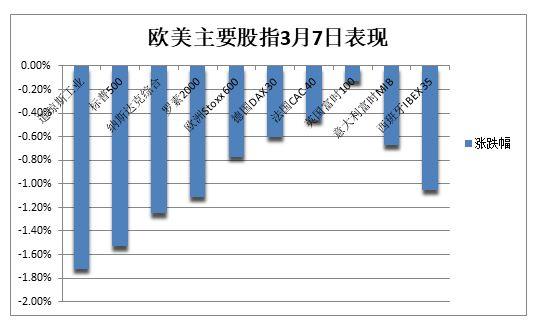

美股齐跌超1%,道指年内转跌,银行股指数创三个月最大跌幅

3月7日周二,美股低开但纳指一度转涨,鲍威尔鹰派讲话后美股跳水且日内跌幅不断扩大。

道指最深跌593点或跌1.8%,失守3.3万点整数位,跌破100日均线。纳指最深跌超160点,与纳指100均最深跌1.4%,罗素小盘股最深跌1.3%。标普500指数最深跌1.7%,失守4000点和50日均线,

最终,美股集体收于日低附近,且全线跌超1%。标普500和纳指100止步三日连涨,道指止步四日连涨,均从2月17日以来的逾两周高位回落。纳指和罗素小盘股连跌两日。

同时,标普大盘、纳指和纳指100创3月2日来最低,道指创3月1日来最低,均徘徊一周低位,道指年内重新转跌且累跌0.9%,罗素小盘股创1月20日以来的一个半月最低:

标普500指数收跌62.05点,跌幅1.53%,报3986.37点。道指收跌574.98点,跌幅1.72%,报32856.46点。纳指收跌145.40点,跌幅1.25%,报11530.33点。纳斯达克100指数收跌1.22%,罗素2000小盘股指数跌1.1%。

标普11大板块溃不成军、全线下挫。其中,金融板块收跌2.54%表现最差,房地产也跌2.5%,原材料跌近2%,能源跌超1.7%,公用事业和医疗保健跌超1.6%,可选消费板块跌约1.4%,信息技术/科技跌超1.2%,日用消费品跌近1%且跌幅最小。

道指失守100日均线且年内转跌,标普500指数不断下测50日均线

明星科技股齐跌。“元宇宙”Meta涨近3%后转跌0.2%,从四周高位连跌两日。亚马逊跌1%后转涨1.4%,最终收跌0.2%。苹果、微软和谷歌A均跌超1%,脱离逾两周高位。奈飞跌超1%,至1月3日以来的逾两个月新低。特斯拉跌超3%,至2月1日以来的五周新低。

芯片股尾盘跌幅扩大。费城半导体指数跌超1%,连跌两日至一周新低,但盘中一度尝试上破3000点。英特尔跌近2%至一周低位,英伟达涨2.4%后收跌超1%,无缘11个月最高,但AMD涨4.5%后收涨超1%,至三周新高。

银行股领跌,费城证交所KBW银行指数收跌3.86%,创2022年12月5日以来最大单日跌幅。投资者担心进一步加息导致经济衰退。富国银行跌近5%。美国银行、高盛和摩根大通均跌约 3%。

热门中概追跌美股大盘。中概ETF KWEB和纳斯达克金龙中国指数跌3%,CQQQ跌近4%。纳斯达克100四只成份股中,京东跌近3%,拼多多微跌,百度跌4.6%,网易跌3%。其他个股中,阿里巴巴跌1%,腾讯ADR跌近3%,B站跌近5%。蔚来汽车跌3.7%,小鹏汽车跌8%,理想汽车跌5.6%。携程ADR跌近3%,四季度净营业收入50亿元,同比增7%环比降27%,且扭亏为盈。

消息面上,苹果新增黄色的iPhone14与iPhone14Plus,为2019年以来首款黄色配色。Meta最快在本周开启新一轮裁员数千人。企业SaaS龙头Salesforce加入“ChatGPT概念股”,股价一度涨超1%,追随微软推出基于OpenAI的人工智能软件,帮助销售、客服和市场营销人员完成工作。

其他变动较大的个股包括:

“特斯拉劲敌”Rivian跌超14%至上市新低,计划出售可转债融资13亿美元,引发需求担忧。

减重顾问WW International大涨79%,至去年8月中旬来的七个月最高,将1亿美元收购订阅远程医疗平台Sequence进军抗肥胖药物市场,去年四季度收入同比萎缩、净亏损3250万美元。

迪克体育用品涨11%,超越2021年9月至历史新高,去年假日购物季(四季度)营收和盈利超预期,同店销售额增长为预期两倍多,对2023年的EPS指引也高于预期。

司法部起诉阻止捷蓝航空以38亿美元收购廉价航司精神航空,原本想组建美国第五大航空公司。精神航空涨超4%,捷蓝航空跌近3%。竞争对手美联航涨3%,美国航空和达美航空涨1.5%。

市场加息预期全面上调时,欧股普跌。泛欧Stoxx 600指数收跌0.77%,创两周来最大单日跌幅。所有板块齐跌,原材料和房地产板块跌超2%领跌,科技股跌1.8%,金融股和房地产跌1.4%。德国餐包供应商HelloFresh跌超10%,四季度财报超预期但对今年利润指引不佳。

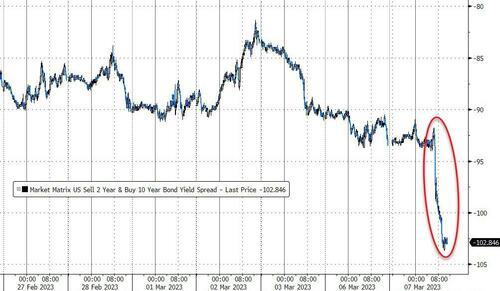

两年期美债收益率逾十五年来首次升破5%,关键收益率曲线倒挂均超100个基点

鲍威尔讲话前美债收益率下跌,他讲话后美债收益率全线飙升,且短债收益率领涨,午盘时长债收益率重新转跌,短债收益率再创逾十年新高。

10年期基债收益率一度跌6个基点至3.92%,转涨后从日低反弹近9个基点并升穿4%,小幅转跌后重回3.97%。上周该收益率自去年11月以来首次升破4%关口。

对货币政策更敏感的两年期收益率一度跌4个基点至4.85%,转涨后从日低反弹17个基点并站上5%整数位心理关口,刷新2007年7月以来的十五年半最高。三年期收益率也涨超10个基点。

10年期美债收益率升破4%后转跌,两年期收益率2007年中旬以来首次升破5%

关键的两年/10年期美债收益率倒挂幅度扩大至105个基点,为1981年9月22日以来最深,突显市场对鹰派加息之下衰退将至的担忧。两年/30年期收益率倒挂115个基点,两日连破纪录。

两年/10年期美债收益率曲线自1981年9月以来首次倒挂超100个基点

鲍威尔讲话之前,欧洲国债收益率回落,德意短债收益率脱离稍早触及的逾十年高位。他讲话后欧债收益率也短线拉升,两年期德债收益率一度日内整体转涨,尾盘时欧债收益率冲高回落。

欧元区基准的10年期德债收益率尾盘跌近6个基点并失守2.70%,上周曾创下2011年7月以来的最高水平2.77%。两年期收益率尾盘微跌,鲍威尔讲话后刷新日高并上逼3.34%,创2008年10月以来最高。两年/10年期德债收益率倒挂扩大至逾62个基点,创1992年以来最深。

油价盘中齐跌约4%至一周新低,美油创近两个月最大跌幅,欧美天然气集体反弹超4%

作为风险资产一员的国际油价在鲍威尔讲话后跌幅显著加深,止步五日连涨,从三周高位跌落至一周新低,且集体收于日低。

WTI 4月原油期货收跌2.88美元,跌幅3.58%,报77.58美元/桶,回吐3月1日来近半涨幅,昨日曾在三周里首次升穿80美元。布伦特5月原油期货收跌2.89美元,跌幅3.36%,报83.29美元/桶,失守84美元,基本抹去3月1日以来涨幅。

美油WTI盘中最深跌3.38美元或跌4.2%,下逼77美元,创1月中旬以来最大盘中跌幅。布油最深跌3.34美元或跌3.9%,一度失守83美元。

美油跌破100和50日均线关键位,最深跌超4%创两个月最大跌幅

欧洲基准的荷兰TTF天然气期货盘中涨超4%,站稳40欧元/兆瓦时上方,从2021年9月以来低位小幅反弹。ICE英国天然气盘中也涨超4%,并触及110便士/千卡整数位。

昨日最深跌近16%、创1月下旬以来最大跌幅的美国NYMEX 4月天然气期货反弹超4%,脱离一周低位,收涨4.47%,报2.6870美元/百万英热单位。

美元涨超1%至两个月新高,非美货币普跌,比特币和以太坊创三周低位

衡量兑六种主要货币的一篮子美元指数DXY在鲍威尔鹰派讲话后止跌转涨,日内最高涨1.2%至105.65,创1月6日以来的两个月新高,令其3月实现累涨,延续2月涨2.8%的趋势。

美元指数涨超1%至两个月新高,并升破100日均线

非美货币普跌。欧元兑美元跌超1%并失守1.06,至一周新低,英镑兑美元最深跌近200点或跌1.6%,接连跌破1.20和1.19两道关口,至近四个月最低。日元兑美元跌近1%或逾百点,失守137至近三个月最低。离岸人民币失守6.99元,较上日收盘跌超450点,至逾两个月低位。

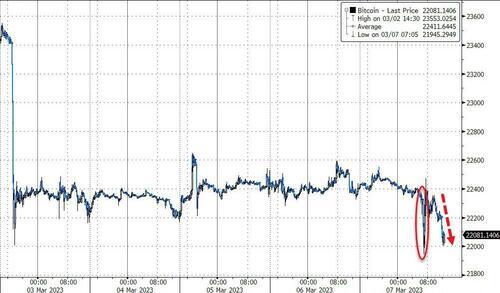

常与科技股联动的主流加密数字货币普跌。市值最大的龙头比特币跌超1%并一度失守2.2万美元,至2月中旬以来最低。第二大的以太坊失守1560和1550美元两道关口,也创三周低位。

比特币一度失守2.2万美元至三周低位

黄金跌近2%,白银跌近5%至四个半月最低,伦敦工业金属全线跌超1%

鹰派加息预期不利于没有固定回报率的贵金属价格。COMEX 4月黄金期货收跌34.60美元,跌幅1.90%,报1820美元/盎司,至2月24日以来的逾一周低位。期银跌近5%至四个半月最低。

现货黄金最深跌近34美元或跌1.8%,接连跌破1840至1820美元三道整数位,下逼1813美元也创一周新低,周一曾触及两周半新高。现货白银跌4.8%,下逼20美元关口至四个半月最低。

黄金跌近2%失守1820美元,白银跌近5%至四个半月最低

美元强力拉升,令伦敦工业基本金属全线跌超1%:

全球经济健康情绪风向标伦铜收跌157美元或跌1.8%,失守8900和8800美元两道关口,创2月24日以来的逾一周新低,也接近1月6日以来的两个月低位。

伦铝跌1.3%至一周低位,同样下逼两个月最低。伦锌2.6%并失守3000美元,创去年11月末以来的三个半月最低。伦铅1.6%并失守2100美元,至一周半新低。伦镍跌1.2%,刷新四个月最低。伦锡跌1.5%,创去年12月23日以来的两个半月最低。