美联储青睐的通胀指标1月PCE物价指数同比未放缓增长,环比意外创五个月最高增速,投资者担心美联储加大紧缩力度,软着陆希望渺茫。三大美股指至少跌1%,道指创逾两月新低,连跌四周,纳指标普创两月最大周跌幅;全周能源板块独涨,奈飞跌近9%、所在板块跌超4%领跌。泛欧股指回落至近三周低位,创两月最大周跌幅,巴斯夫跌近8%,矿业板块一周跌超5%。2年期美债收益率升逾10个基点;2年期德债收益率2008年来首次升破3.0%,和10年期德债创1992年来最严重收益率倒挂。美元指数连创七周新高;离岸人民币创近两月新低。原油继续走出两周多来低位,美油全周几乎收平;美国天然气又创一周新高,全周涨近8%。黄金五连阴又创今年内新低,伦镍跌超3%创三个月新低,均连跌四周。

美联储青睐的通胀指标意外加速升温,美国股债双杀。周五公布的美国1月PCE物价指数加速增长,同比未能延续12月增长放缓的势头,增速回升到11月水平,环比还创五个月最高增速,核心PCE物价指数的同比和环比增速也高于预期。同时1月消费者支出在连降两月后超预期反弹,创2021年3月以来最高环比增速。

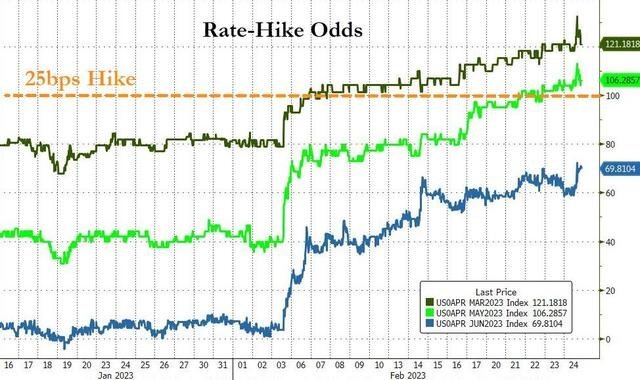

PCE价格指数超预期提速,投资者进一步押注美联储会将加息持续更久,更加市场的紧缩预期再度升温。数据公布后,互换合约市场预计,美联储3月、5月和6月未来三次会议各加息25个基点,对截至7月的预期利率峰值升至约5.4%,较美联储12月最近预期的今年峰值水平5.1%高30个基点。

市场定价充分体现5月加息25个基点的预期,预计3月加息50个基点基点的几率为20%到25%

投资者担心美联储将加大紧缩力度,软着陆的希望可能渺茫。PCE公布后,周四惊险反弹的美股承压回落;美国国债价格跌幅扩大,收益率进一步上行,对利率前景敏感的2年期美债收益率今年首次升破4.80%,并创2007年来新高,日内升幅扩大到10个基点以上;美元指数加速上涨,1月初以来首次盘中突破105.00,继续创七周来新高。

美国经济数据令市场更担心主要央行的加息远未结束,周四反弹的欧股也回落。宣布大裁员并中止股票回购的德国化工巨头巴斯夫重挫近8%。因美元走强以及市场关注中国需求而下跌的工业金属影响,矿业股继续跌幅居前,全周领跌欧股。

在只有四个交易日的本周,无论是不增反降体现劳动力市场韧性的失业数据,还是会议纪要显示美联储决策者相比衰退更担心高通胀持续太久,都在强化市场的紧缩预期。主要美股指和泛欧股指一样创至少今年内最差周表现,奈飞、谷歌等科技股是主要下行推手。

欧洲市场的紧缩预期也升温。交易员不再预计今年欧洲央行会降息。周五PCE公布后,欧洲国债收益率追随美债上行,2年期德国国债收益率2008年来首次突破3.0%,和基准10年期德债的息差增扩,收益率倒挂程度达到1992年来最大。

大宗商品中,PCE通胀超预期走高,美元和美债收益率上行的打击下,黄金继续刷新去年末以来地位;在美元创新高时,国际原油周五盘中曾转跌,但此后反弹,到收盘时,美油几乎持平一周前水平,评论称,俄罗斯削减出口支持油价上涨,但美国供应增加,且欧美央行紧缩加剧市场对需求前景的担忧,都在压低油价;美国天然气加速反弹,远离两年多来低位,创三个月最佳单周表现。

道指创逾两月新低 连跌四周 纳指标普创两月最大周跌幅 全周能源板块独涨 奈飞所在板块领跌

三大美国股指集体低开。纳斯达克综合指数开盘即跌超1%,早盘跌超2%。标普500指数盘初跌幅超过1%,道琼斯工业平均指数开盘跌超150点,跌近0.5%,盘初跌幅也扩大到1%以上。早盘刷新日低时,纳指跌2.2%,标普跌逾1.7%,道指跌逾510点、跌超1.5%,午盘跌幅略有收窄,最终,本周第二日集体收跌。

纳指收跌1.69%,报11394.94点,回吐连续两日收涨的涨幅,刷新周二所创的1月30日以来收盘低位,继周二之后本周第二日收跌。标普收跌1.05%,报3970.04点,创1月19日以来收盘新低,本周第三日收于4000点下方。道指收跌336.99点,跌幅1.02%,报32816.92点,创去年12月19日以来收盘新低,和标普均第三日收跌。

价值股为主的小盘股指罗素2000收跌0.92%。科技股为重的纳斯达克100指数收跌1.73%,跑输大盘,刷新周二所创的1月30日以来低位,和罗素2000都止步两连阳。

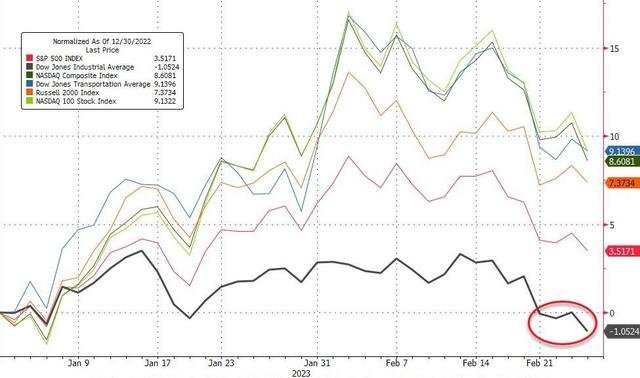

主要美股指去年末以来走势,道指截至本周五回吐年内所有涨幅

本周主要美股指均累计下跌。上周分别反弹约0.6%和0.4%的纳指和纳斯达克100都跌超3%,分别累跌3.33%和3.14%,纳指刷新上上周所创的去年12月16日以来最大单周跌幅。标普累跌2.67%,在连涨两周后连跌三周。道指累跌2.99%,创去年9月23日以来最大周跌幅,连跌四周。罗素2000累跌2.87%,和标普、纳斯达克100均创去年12月9日以来最大周跌幅。

主要美股指本周四个交易日走势

标普500各大板块早盘齐跌,到收盘时,只有涨近0.7%的材料和涨逾0.1%的金融两个上涨。对利率上行敏感的房地产板块跌1.8%领跌,芯片股所在的IT板块跌近1.8%。特斯拉所在的非必需消费品板块跌近1.6%,通信服务和医疗板块也都跌超1%,公用事业和能源微跌。

本周只有涨近0.2%的能源一个板块累计上涨,除了跌逾0.1%的材料外,其他板块至少跌超1%,跌约4.4%的非必需消费品和奈飞及谷歌所在的通信服务领跌,房地产跌约3.8%,公用事业跌约2.8%,IT、工业、医疗跌2.7%左右。

美股各板块ETF本周走势

龙头科技股普跌。特斯拉早盘曾跌超4%,收跌近2.6%,回吐前两日涨幅至2月13日以来低位,本周累跌约5.5%,回吐上周涨5.8%的多数涨幅。

FAANMG六大科技股中,连涨两日的亚马逊收跌2.4%,跌至1月10日以来低位;周四反弹的微软收跌近2.2%,刷新周三所创的1月31日以来低位的微软收涨 ;奈飞收跌2%,连跌六日,连续四日刷新1月19日以来低位;谷歌母公司Alphabet收跌逾1.9%,连跌六日,继续创1月10日以来新低;连涨两日的苹果收跌1.8%,刷新周二所创的2月1日以来低位;周四反弹的Facebook母公司Meta收跌近1%刷新周二和周三所创的2月1日以来低位。

六大科技股全周均累跌,奈飞跌近8.9%,Alphabet跌5.5%,苹果和亚马逊跌3.8%,微软跌3.4%,Meta跌1.4%。

周四反弹的芯片股总体回落,费城半导体指数和半导体行业ETF SOXX均收跌1.8%,本周累跌2.3%。标普500的IT板块成份股中,截至收盘,发布优于预期的财报后周四大涨14%的英伟达收跌1.6%,AMD跌超2%,英特尔、高通,拉姆研究、应用材料、西部数据、希捷科技、微芯科技跌超1%,博通跌1%,美光科技跌近1%。

公布财报的个股中,四季度盈利高于预期但一季度和全年指引令人失望的软件公司Autodesk(ADSK)收跌近13%;四季度亏损高于预期且收入低于预期的二手车零售平台Carvana(CVNA)收跌20.5%;四季度EPS盈利超预期下降68%、提及新冠疫苗需求下降和产能过剩导致成本增加的Moderna(MRNA)收跌5.6%;四季度营收超预期增长60%但营业利润低于预期、因泰勒·斯威夫特演唱会门票销售问题面持续面临审查的娱乐公司Live Nation(LYV)收跌10%;而四季度销售收入下滑逾20%仍高于预期、且亏损低于预期的人造肉第一股Beyond Meat(BYND)收涨近10.2%。

波动较大的个股中,媒体称美国司法部计划阻止200亿美元收购初创公司Figma后,软件公司Adobe(ADBE)收跌7.6%;因机身问题暂时停止交付787 Dreamliners的波音(BA)收跌4.8%。

热门中概股总体加速下挫,跑输大盘。周五中概ETF KWEB和CQQQ分别收跌3.7%和2.9%。纳斯达克金龙中国指数(HXC)收跌近3.9%,本周跌超6.6%。纳斯达克100指数的四只成份股中,网易跌超5%,京东和百度跌近4%,拼多多跌2.8%。其他个股中,B站、小鹏汽车、金山云、达达跌超7%,阿里巴巴、新东方跌超5%,蔚来汽车跌5%,虎牙跌超4%,知乎、理想汽车跌超3%,斗鱼跌3%,腾讯粉单、腾讯音乐、好未来跌超2%,老虎证券、微博跌超1%,而爱奇艺涨近4%,富途控股涨近2%。

欧股方面,泛欧股指抹平周四反弹的涨幅,本周第三日收跌。欧洲斯托克600指数创2月6日以来收盘新低。主要欧洲国家股指全线下跌。个股中,警告年度盈利下滑并宣布裁员2600人、并中止股票回购的巴斯夫跌7.9%;同意支付4亿欧元收购西班牙航空公司Air Europa 80%股份后,英国航空母公司IAG跌6.5%,拖累旅游板块跌约3%领跌欧股。各板块周五集体收跌,此前连续两日领跌的矿业股所在板块基础资源跌2.8%,汽车跌近2.5%,房地产和科技跌约2%。

本周斯托克600指数回吐上周反弹的所有涨幅,创去年12月16日以来最大单周跌幅。各国股指均累计下跌,且至少跌超1%,领跌的意大利股指跌近2.8%,结束四周连涨之势。本周只有涨超1%的传媒、涨近0.5%的食品和大致收平的化工三个未累跌,累跌的16个板块中,基础资源跌约5.4%领跌,其次是跌近3.9%的科技和房地产。

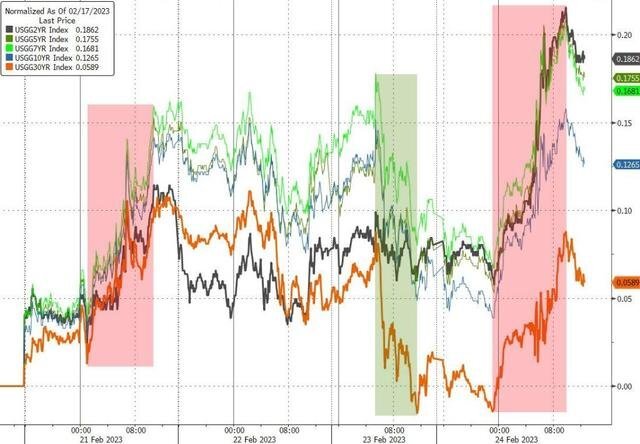

2年期德债收益率2008年来首次突破3.0% 和2年期美债收益率均升逾10个基点

连日反弹的欧洲国债价格重回涨势,美国PCE公布后,收益率盘中加速上行,对利率更敏感的2年期国债收益率普遍升幅超过长债。英国10年期基准国债收益率收报3.65%,日内升7个基点,美股盘初曾升破3.70%上方,刷新去年12月30日以来高位;基准10年期德国国债收益率收报2.53%,日内升6个基点,美股盘初曾升破2.56%,逼近周三所创的2011年8月以来高位;2年期德债收益率收报3.01%,日内升12个基点,美股盘初曾升破3.05%,刷新周二和周三所创的2008年10月以来高位;2年和10年期德债的息差盘中曾扩大到-50个基点,创1992年来最大收益率倒挂程度。

本周欧债收益率普遍连升三周。10年期英债收益率累计升约14个基点,连续两周升逾10个基点;10年期德债收益率累计升约10个基点,较上周加速攀升,最近六周内第五周攀升;2年期德债收益率升约15个基点,升幅继续超过长债。

美国10年期基准国债收益率在欧市盘初下破3.86%刷新日低,日内降逾2个基点,欧股早盘抹平升幅,美国PCE公布后加速上行,美股午盘时,曾连续第二日盘中升破3.97%,刷新周二和周四所创的去年11月10日以来盘中高位,日内升近10个基点,到美股收盘时约为3.94%,日内升约6个基点 ,本周累计升约13个基点,升幅超过上周的8个基点。

对利率前景更敏感的2年期美债收益率在欧市盘初曾下破4.68%刷新日低,后持续回升,PCE公布后迅速站上4.75%,美股盘初,自2007年7月以来首次盘中升破4.80%,午盘一度升至4.83%上方,继续创2007年7月以来新高,日内升约14个基点,到美股收盘时约为4.81%,日内升约11个基点,本周累计升约19个基点,和10年期美债的收益率均在连降三周后连升五周。

到美股收盘时,重要衰退预警指标——2年期和10年期美债息差约为-87个基点,较一周前收益率倒挂程度加剧,向上周三接近-92个基点所创的1981年来最严重倒挂靠近,上周三盘中曾达到-91.943个基点,连续两日刷新1981年10月来最严重收益率倒挂。

各期限美债收益率本周走势

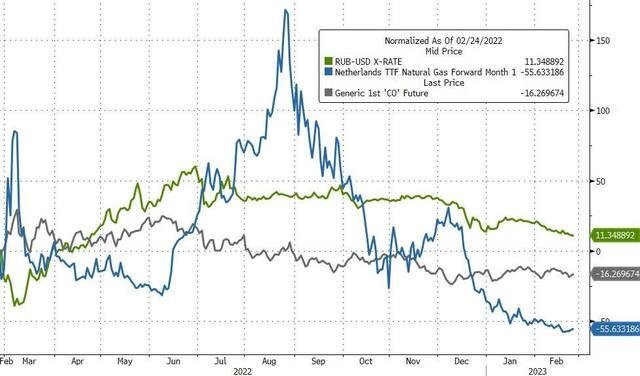

在俄乌冲突升级满一年之际,俄罗斯卢布兑美元一年间涨约11%,布油跌约16%,欧洲天然气跌约55%。