2月20日,升学规划名师张雪峰在社交平台个人主页吐槽称“6年还60万房贷,利息57万”引发网友热议和普遍关注。

▲张雪峰吐槽还贷方式。图片来源 社交媒体截图

今天(2月22日),@张雪峰老师发文:澄清一下,某友人还贷,以为自己240万的房子,首付80万,借了160万,前两天发现还有157万贷款,跟我吐槽!结果此人脑子坏掉了,忘了自己当时还买了车位,总价是260万,借了180,实际60万中,本金还了23(万),剩下都是利息。在他脑子坏掉时义愤填膺,知道事实后我马上删了

。

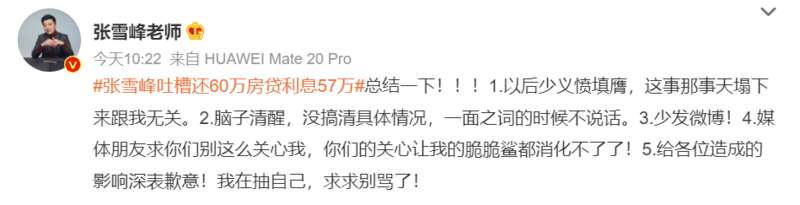

张雪峰发文道歉

再次冲上热搜

张雪峰在微博发帖回应称:总结一下!!!1.以后少义愤填膺,这事那事天塌下来跟我无关。2.脑子清醒,没搞清具体情况,一面之词的时候不说话。3.少发微博!4.媒体朋友求你们别这么关心我,你们的关心让我的脆脆鲨都消化不了了!5.给各位造成的影响深表歉意!我在抽自己,求求别骂了!

重庆市银行业资深人士段先生(化姓)告诉记者:“个人认为,前几年客户贷款金额大、利率高,可能就会抠很多还款的细节,发现银行还是这种固有还贷方式,估计就不淡定了。以前贷款金额小、利率低,却少有客户吐槽还贷方式。”

还贷五六年大部分还利息?

银行系统会按既定还贷方式结算

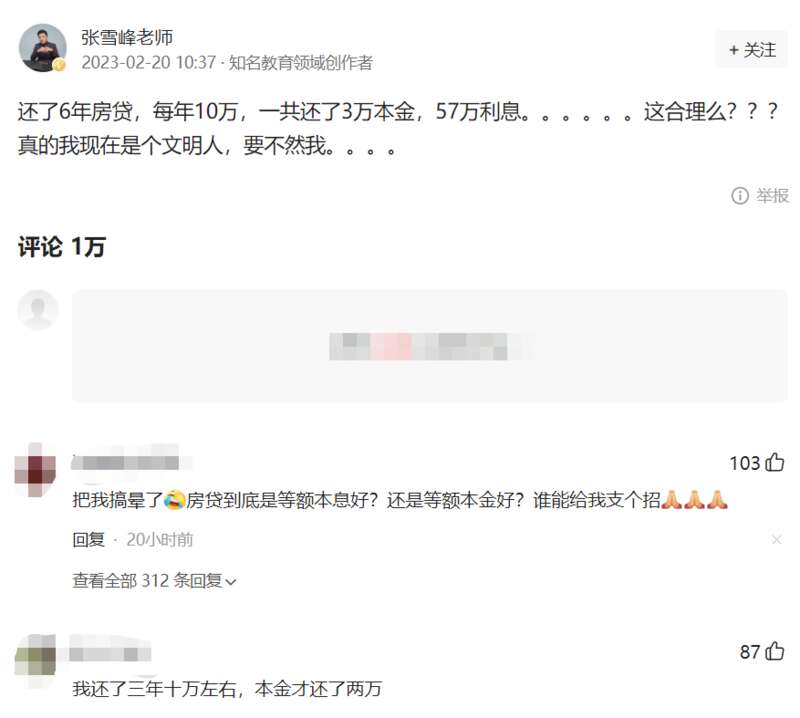

2月20日,身份认证为知名升学规划博主的张雪峰老师在社交平台个人主页发帖称:“还了6年房贷,每年10万,一共还了3万本金,57万利息……这合理么???真的我现在是个文明人,要不然我……”网帖发出后,引发普遍关注和网友热议。

就“是否合理”问题,有网友同情:“我还了三年十万左右,本金才还了两万。”有网友疑惑:“房贷到底是等额本息好?还是等额本金好?”还有网友质疑:“房贷不太可能是你说的这么高,3万本金,57万利息。”也有网友分析:“银行要承担本金坏账风险,计提坏账损失,利息本来就是资金借给你的时间成本,借的时间越长利息越高。”还有网友提醒说:“这是等额本息还款方式决定的,如果是等额本金还款就不是这样了。”

就网友热议的话题,2月21日,记者通过社交平台私信功能联系张雪峰老师,截止到发稿前,没有回复。那么张学峰的还贷是怎么算的呢?

2月21日,重庆市银行业资深人士段先生(化姓)告诉记者:“张雪峰还贷的算法,只有他自己查看还贷清单最清楚。事实上,客户还贷很多年,比如五六年,也会发现本金实际上没还多少,大部分还是利息,这是银行系统按当初既定贷款方式结算的结果。”

段先生进一步解释称:“客户贷款方案,固定的两种模式是等额本金和等额本息,本质其实都是银行在固定贷款期限内,尽可能把后面产生的利息挪到前面来收取。我们在工作中也遇到很多普通贷款客户,大家关注贷款的点不同,但有些客户也提出来这个疑问,也就是(张雪峰)的那种情况。如果客户不是按拟定贷款期限还贷,而是中途提前还贷,那么拟定的贷款利率就不会低。”

对于网友“还款方式到底选等额本金还是等额本息”的疑问,段先生表示:“在其他要素一样的前提下,无论选择哪种还款方式,每个月还的利息是差不多的。不同的是,每个月等额本金还银行的本金要多一点,相对于(等额本息)还本金的速度要快一点。在有效期限内,当事人还银行的利息就少还一些。”

还贷方式为何被吐槽?

金融市场环境已发生变化导致

“我就是使用等额本金还款,现在每个月少还4元多。”重庆市民张先生在2007年用按揭贷款等额本金方式在渝中区购入首套商品房,“当初利率还打了折的,利息要还10多万,等额本息每月还1400元,但等额本金要少还点利息而且逐月递减,就选的它。”

张先生回忆说:“当时每月还款1800多元,工资4000多块钱,感觉压力还是大。过了几个月,央行就调低了贷款利率,每月还款1500多元,然后逐月递减,目前还款900多元了。贷款还剩5万多元,压力不大,慢慢还。”

去年11月初,市民黄女士花200多万在大学城买了首套商品房,她用的等额本息,黄女士告诉记者:“首付40万,贷款160万。当时贷款利率不低,每月还款近万元。如果采用等额本金还款,一个月还1万多,压力太大。”对于两种还款方式的选择,黄女士表示:“利息始终要付,眼前还贷压力小些好。”

记者注意到,早期住房贷款利率往往在6%以上,尽管LPR(贷款市场报价利率)一降再降,但部分存量房贷利率仍然显著高于目前约4.3%的平均房贷利率。段先生分析认为:“根据宏观调控,各银行可根据情况在LPR基础上自行上浮20-50个基点,只要客户愿意接受,银行基点上浮越高,最终的利率就越高。不排除张雪峰老师的房贷方案就遇到这种情况。”

对于市民张先生和黄女士目前的房贷还款方式,段先生建议不要提前还贷,他分析说:“张先生目前还剩5万多贷款,可以说是他的本金部分,没必要提前还。黄女士去年才做的按揭贷款,如果提前还贷,可能要缴纳一笔不少的违约金,不划算。”

段先生最后表示:“个人认为,因为银行还贷方式固定不变,以前贷款金额小、利率低,少有客户吐槽还贷方式。这几年利率高、贷款金额大,可能就会抠这些还款的细节,认为银行还是这种固有还贷方式,估计就不淡定了。所以,在金融市场环境发生变化的情况下,大家都要理性地来看问题,适时调整个人的资金成本。”