尽管美国1月份强劲的CPI和PPI引发了市场对美联储继续激进加息的担忧,不过,得益于一系列蓝筹股超预期的财报,以及经济前景的大幅好转,伦敦时间2月16日(周四),欧洲主要股指升至一年多新高,其中英国富时100指数和法国CAC40盘中创出历史新高,其他包括德国DAX30指数等主要欧洲股指也均在新高附近徘徊。

然而,《每日经济新闻》记者注意到,就在3个月前(2022年11月),在能源危机等多重挑战下,包括华尔街顶级投行在内的绝大部分机构一度都认为,2023年欧元区将陷入衰退。然而,一个冬天过去,如今市场对欧元区经济前景的预期已经大幅改善,并愈发乐观。

是什么让欧元区的经济前景在短短3个月的时间里出现了如此大的反差?为何在美国、日本等其他发达市场的股指走势仍然相对平庸的情况下,欧洲股市却能脱颖而出,创出历史新高?

欧洲经济强势逆转

2022年,欧洲经历了俄乌冲突带来的一系列地缘政治危机,以及随之引发的能源危机、高通胀、外部需求陡降等经济问题。《经济学人》在2022年9月的一篇文章指出,多重问题加之借贷成本快速上升等众多因素的综合作用下,欧洲肯定会陷入衰退。

图片来源:《经济学人》

2022年11月,欧盟委员会还发布报告称,由于不确定性增加、能源价格飙升、家庭购买力承压、融资条件收紧等多重因素影响,欧洲大多数国家的经济预计在2022年第四季度陷入衰退,2023年第一季度经济活动将继续萎缩。分析人士还指出,欧洲通胀高企、购买力下降、经济不景气或将逐渐殃及主要贸易伙伴,需及早做好准备。

时间仅过去三个月,欧元区经济不但没有恶化,反而出现大幅好转。

三菱日联金融集团全球市场研究主管Derek Halpenny在置评邮件中对《每日经济新闻》记者指出,这个冬天,欧元区经济并没有如担忧那般整体出现更严重、更持久的经济放缓。他表示,“自去年年底以来,欧元区的经济数据出人意料地上行,相对于更为悲观的预期,经济数据却创出了2021年年中以来最强劲的走势。在温暖冬季气候的帮助下,欧元区经济似乎比人们担心的更具有弹性,这降低了欧元区的衰退风险,从而为欧元提供了更多的周期性支撑。”

最近几周,随着欧洲各地出现前所未有的温暖天气,天然气短缺压力大大减轻,其批发价格也明显下降。

根据伦敦洲际期货交易所(ICE)的数据,阿姆斯特丹时间2月17日(周五),欧洲基准荷兰TTF天然气期货跌破50欧元/兆瓦时,盘中最低触及49.5欧元/兆瓦时,远低于去年8月近350欧元/兆瓦时的水平,甚至比去年2月俄乌冲突爆发前的价格还要低。

图片来源:ICE

“如果未来一年欧洲的天然气价格仍保持在较低的水平,那么欧元区经济增长的下行风险将进一步减弱。随着中国的‘重新开放’以及对欧洲将在今年晚些时候出现更强劲反弹的乐观情绪的增长,人们也更加看好欧元区经济体和欧元的前景。”Derek Halpenny在邮件中补充道。

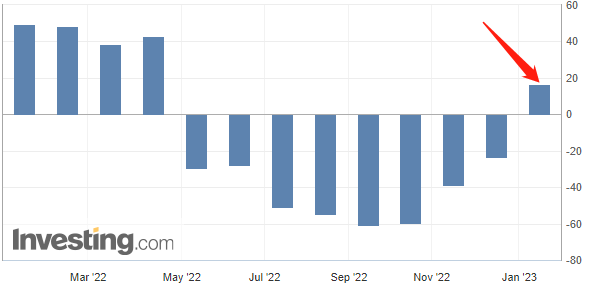

从基本面来看,欧元区ZEW经济景气指数在今年1月份上升至16.7,为2022年2月以来新高,较前值-23.6大幅好转,其中工业和服务业信心在当月都有所上升。

1月欧元区ZEW经济景气指数大幅好转(图片来源:英为财情)

投行Jefferies全球股票策略师Sean Darby在发给《每日经济新闻》记者的置评邮件中指出,“经常被忽视的欧元区建筑业PMI(1月份录得46.1)显示,欧元区建筑业活动正以2022年6月份以来最慢的速度萎缩。事实上,1月法国公司的土木工程活动在基础设施的建造过程中再次出现了增长,意大利的建筑商还出现了10个月以来的最快扩张速度。此外,欧元区1月份综合PMI(50.3)显示,欧元区上个月经济已经出现2022年6月份以来的首次扩张。”

Sean Darby认为,从各种角度来看,目前投资者应该对除英国以外的欧洲市场保持乐观态度。“市场情绪已经出现了反弹,且正受到各项数据触底的支撑,此外,卖方目标价和每股收益修正的迅速变化表明,欧洲企业和分析师一直低估了复苏(的速度)。”他在邮件中补充道。

欧元区经济前景的迅速好转,也促使各大投行和机构纷纷上调预期。据高盛的最新预测,欧元区2023年的GDP将增长0.6%,较此前预期的-0.1%大幅好转。高盛指出,欧元区的经济在2022年底显示出韧性,再加上天然气价格大幅下跌以及中国优化调整疫情防控措施,提振了欧元区的积极面。

另外,欧盟委员会2月13日发布的2023年冬季经济预测,将欧盟和欧元区今年经济增长预期分别上调至0.8%和0.9%。此前发布的秋季经济预测报告预计,2023年欧盟和欧元区经济均增长0.3%。

三大要素支撑欧股新高

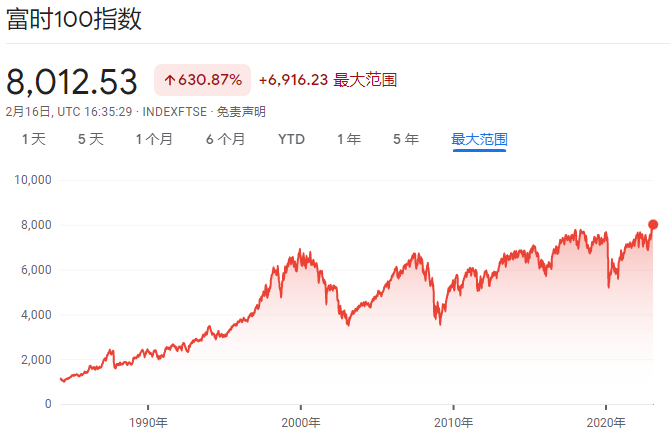

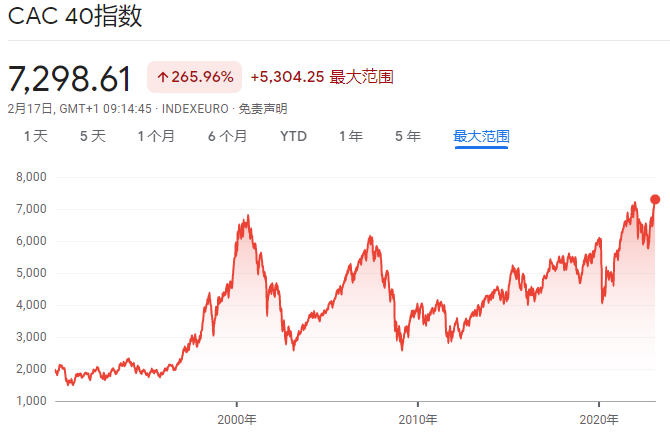

大幅改善的经济基本面和前景,加上强劲的财报助欧洲基准股指延续了今年以来的大幅涨势。伦敦时间2月16日(周四),欧洲主要股指升至一年多新高,其中英国富时100指数和法国CAC40盘中创出历史新高,包括德国DAX30指数等在内的主要欧洲股指也均在新高附近徘徊。

英国富时100指数创历史新高(图片来源:雅虎财经)

法国CAC40指数创历史新高(图片来源:雅虎财经)

德国DAX30指数创逼近历史新高(图片来源:雅虎财经)

欧洲斯托克50指数本周创出一年多新高(图片来源:雅虎财经)

对于欧股近期的连续上涨,Sean Darby对记者指出,“从表面上看,欧洲资产似乎只是受益于天然气价格的下跌和市场情绪的巨大变化。然而,数据中出现的反弹显示了第二轮的效应:欧洲的资本支出与固定资产投资总额也出现了同步恢复,以及服务业的触底反弹,这些方面的改善可能在2023年进一步提振市场。”

Sean Darby补充称,在过去几周时间里,他所在团队愈发肯定了欧洲资产上涨背后的因素:一是中国经济的复苏推动金融类股盈利反弹,二是欧元区实际收入的提高,最后是中国游客重返欧洲大陆提振了消费类股的业绩。

彭博社也在报道中称,由于天然气价格回落,以及与增长相关的科技股在主要股指中的权重占比较小,欧洲蓝筹股2022年四季度的业绩也优于美股的蓝筹股。此外,在中国优化防疫措施后,欧洲对中国的风险敞口,也在推动投资者押注欧洲股市将走强。

瑞士瑞讯银行(Swissquote Bank)高级分析师Ipek Ozkardeskaya在接受《每日经济新闻》记者采访时也指出,从衰退预期到无衰退预期,欧洲所面对的变化如此之快,原因有三:“首先是温暖的冬天缓解了能源危机,并排除了欧洲能源短缺的可能性;其次是去年9月以来欧元的走强,尤其是欧元兑美元的走强,使得欧洲企业对能源成本的承受度更高;最后,好于预期的欧洲公司业绩也支撑了市场的乐观情绪。不过,对于创出历史新高的英国股市而言,主要的推动因素并不完全相同。除中国的‘重新开放’外,能源和大宗商品价格的反弹对以能源为主的富时100指数起到了很好的提振作用。”

后续风险尚存

尽管部分主要股指创出历史新高,但欧洲股市后续面临的风险仍不容小视。

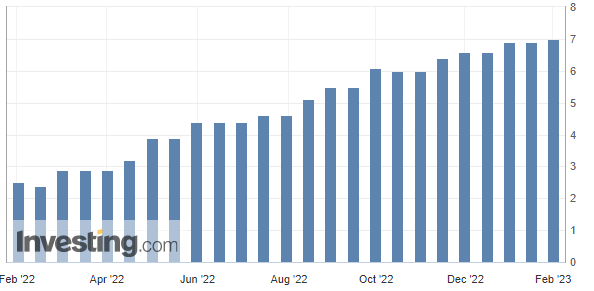

虽然欧洲整体通胀降温的迹象增加了人们对欧洲央行可能放慢加息步伐的押注,但该行政策制定者一再重申欧元区利率可能会在更长时间内保持在较高水平。

根据初步估计,欧元区1月的调和消费者物价指数(HICP)为8.5%,低于去年12月的9.2%。欧元区通胀水平在去年10月曾一度达到10.6%,之后连续下降。不过《每日经济新闻》记者注意到,欧元区1月剔除能源和食品价格后的核心HICP为7%,高于去年12月的6.9%。这意味着欧元区的核心通胀水平依然较为坚挺,仍未出现明显的回落。

欧元区过去一年核心HICP走势(图片来源:英为财情)

另外,2月17日(周五)欧洲交易时段,美元指数飙升至六周高位,此前美国经济数据强劲,同时美联储官员继续发表鹰派言论并暗示还需加息更多次。同时,10年期美债收益率本周稍早触及3.898%,创2022年11月以来新高。

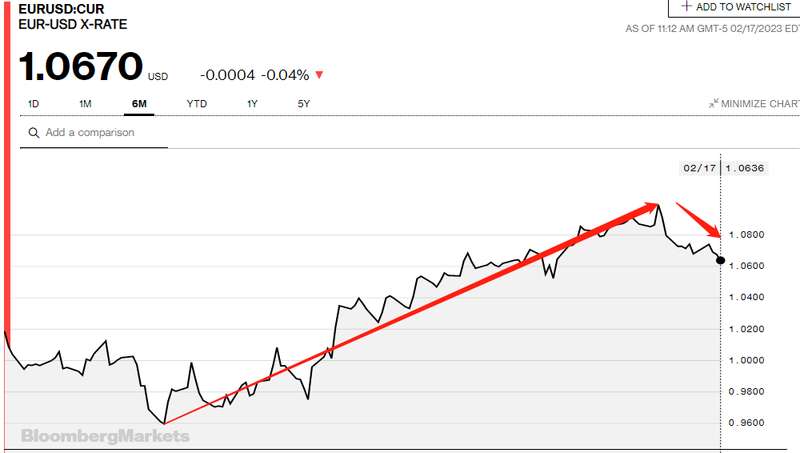

美联储持续激进的加息预期推动美元指数反弹的同时,导致其他非美货币走低,其中就包括欧元。彭博社的数据显示,本月初以来欧元兑美元已累计下挫1.8%。

欧元兑美元本月初以来一路下行(图片来源:彭博社)

瑞讯银行高级分析师Ipek Ozkardeskaya认为,欧元最近的贬值将是欧股接下来持续反弹的一大阻力之一。

她向《每日经济新闻》记者指出,“欧元最近的贬值,以及能源价格的潜在反弹,可能会对欧股后续的继续反弹造成压力。欧洲现在的情况其实并没有那么好,但我们确实不再担心短期内能源的短缺,这很重要。但是,这是否足以支持欧股持续的反弹还有待观察。此外,欧洲央行(的持续)加息以及欧洲通胀的粘性也将是关键的风险因素。”

Ipek Ozkardeskaya还对记者补充称,她认为英国富时100指数的走势是积极的,因为该指数是对能源导致的全球通胀危机的很好的对冲。

对于做多欧洲风险资产的投资者,Jefferies董事总经理、首席欧洲经济学家Mohit Kumar建议获利了结。他在发给《每日经济新闻》记者的置评邮件中指出,“自去年12月以来,我们一直在做多风险资产。我们观点基于三个主要因素:投资仓位的不足、市场可能押注欧洲央行放慢加息的步伐,以及中国的‘重新开放',其中后两个因素仍然是决定性的。”

“但如今,我们的仓位指标显示,欧股的仓位已经开始显得过于紧张。我们的仓位在上周突破了+5.5(范围在-10~+10),这在历史上往往与反弹的势头消退有关,表明投资者已经对欧洲股票的态度趋于谨慎。因此,我们建议在(欧洲)风险资产多头头寸上获利了结。”Mohit Kumar补充道。