过去一个月,中国的医疗系统迎来了一次剧烈的冲击。

据华北地区某三甲医院医生所述,疫情政策放开后,急诊和发热门诊每天要来1000多人,是平时的一倍多,相当于24小时连轴转,不到两分钟就要接诊一个病人[4]。

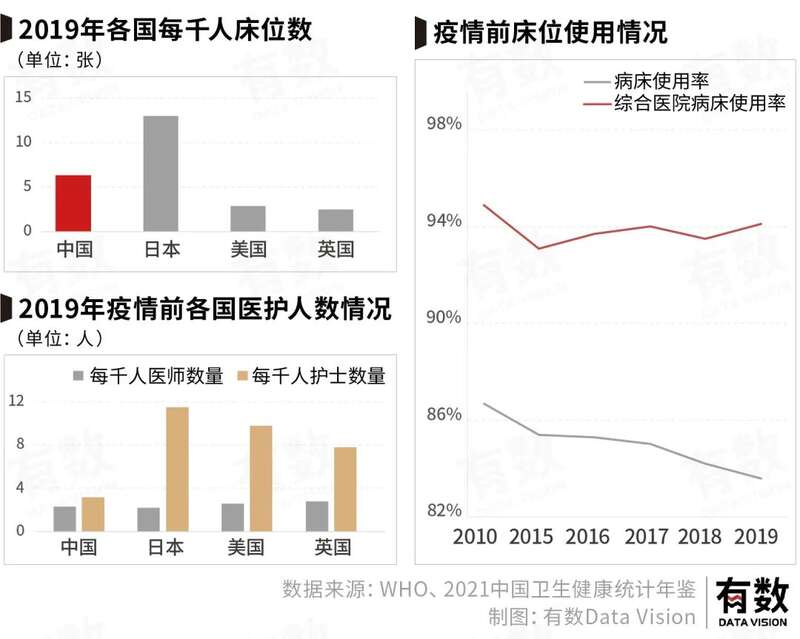

然而和很多人惯常印象相反,如果以国际公认的衡量医疗能力的医护人员数量、病床数量、病床使用率三大指标来看,中国的医疗供给并不落后。

2019年,中国每千人享有医生数量2.3人,和美国的2.59人,英国的2.81人相差并不大。而在床位数量上,中国以每千人6.3张的数字甚至成功赶英超美。只有在每千人护士数量上,中国仅为3.18人,距离发达国家还有较大差距。

同时,在疫情前的2019年,中国综合医院病床使用率就长期维持在90%以上。这就让感染率高峰期时病床数量捉襟见肘,各大医院门诊大厅都堆满了行军床,人手严重不足。

这种数据和实际感知的落差来自两方面:挤兑效应和资源分布。

前者很好理解,以12306为例,其日均页面浏览量仅有1694万次,只有淘宝5.25亿次的三十分之一。但一到春运,12306的日均页面浏览量会在短时间内暴涨至10亿次,新华社的报道称,几乎每分钟都有数百万人同时购票或查询余票,而为了实时更新余票数量,其背后的计算量异常庞大。

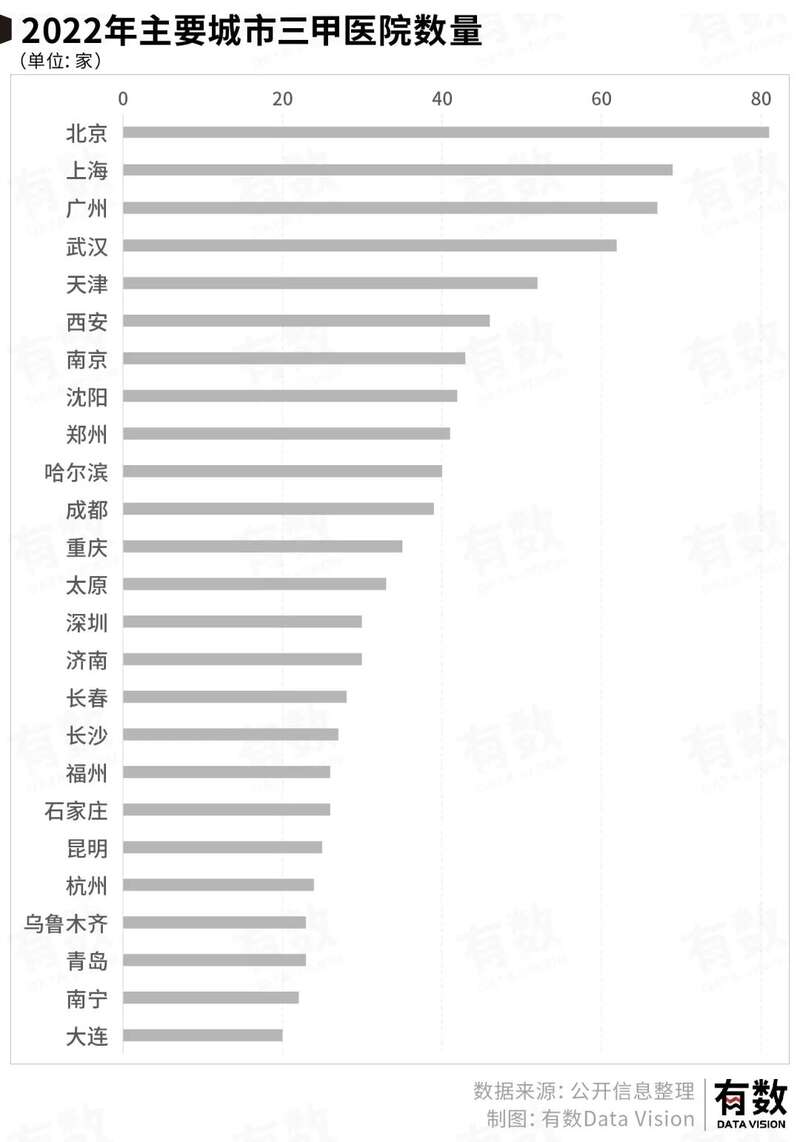

后者则是个相对复杂的问题,一个典型例子是,就省会城市和直辖市来看,北京有81家三甲医院,而拉萨仅有3家。

这构成了中国医疗系统最真实的底色。

01掏钱的,管钱的,花钱的

医疗的本质是钱的问题,一个医院收治了多少病人,决定了医院和医生的收入水平。无数个医疗机构的收入,又决定了医生的数量、设备的水平和整体医疗服务的质量。

钱从哪来,钱由谁管,钱怎么花,期间的种种规范、约束和摩擦,塑造了一个影响14亿人的公共卫生体系。

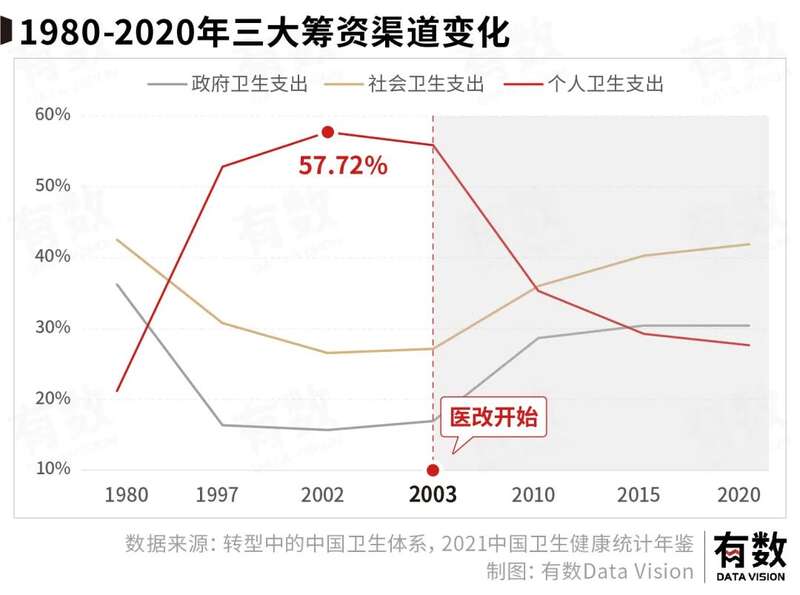

医疗体系的最上游,是负责筹集医疗费用的医疗筹资体系,这一体系由三者组成:政府财政拨款、医保和商业保险、居民自掏腰包。每一笔医疗支出,都由这三者共同承担。

这三者占比的不断变化,勾勒出了中国公共医疗体系的三个阶段:

计划经济时代,中国医疗完全免费,但实际上是“有免费无医疗”。建国初期,医生数量根本无法满足实际需求,绝大多数医护人员都由一至两月的时间速成培养,走入乡镇为病患看病,“赤脚医生”一词也正是在这一时期诞生的产物。

这一体系下居民确实没有医疗压力,但也得不到什么有效医治。

改革开放后,市场大旗举起,政府卫生支出骤然下降,医院纷纷解放思想,在各个环节市场化定价。更强劲的医疗团队、更先进的设备、更昂贵的特效药开始引入各大医院,但个人医疗开支也逐渐加重。

2000年前后,恰好是中国老百姓“看病难、看病贵”问题最突出的一个阶段,2002年,个人承担医疗支出的比例甚至一度接近60%。

2003年非典过境,暴露了医疗卫生投入的长年欠账,加大对医疗的投入成为共识。随着医改拉开大幕,政府卫生支出从2003年开始骤然提升。

最直观的体现,则是个人承担医疗支出比例开始逐渐降低,随着全民医保的快速覆盖,政府财政支出和医保支出取代个人支出,成为了医疗费用的主要买单方,也构成了当下医疗系统的主基调。

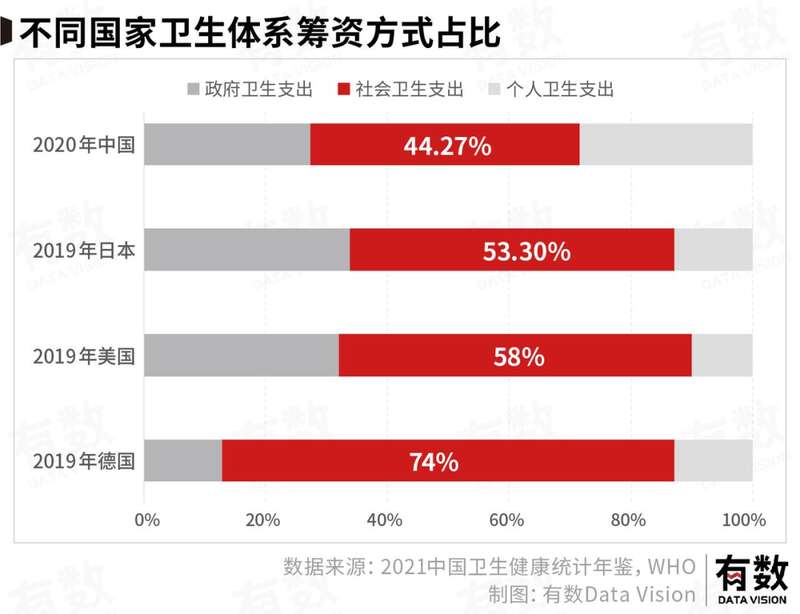

截至2020年,由社会负担的卫生支出占比已达到44.27%,虽然离发达经济体依旧有差距,但并不大。

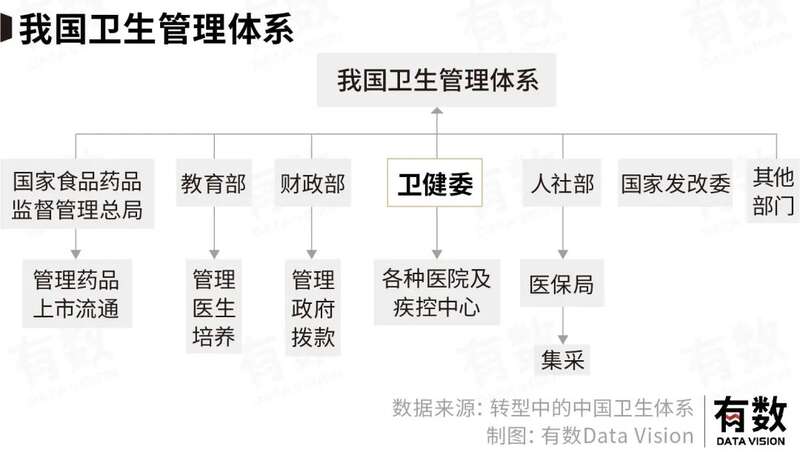

医疗体系的中间层,是负责管理资金的有关政府部门,也是最复杂的一个环节。

构成这个体系的核心是卫健委,旗下的中医药管理局可以统领全国中医院,直属的部级医院是三甲医院中最顶尖的医疗力量,同时,卫健委也掌握了财政拨款的分配权。

而经常上演灵魂砍价的医保局,其实是人社部下面的;培养医生的各类院校,又隶属于教育部;市面上流通的药品,主管单位则是食药监局。去医院看个发烧,动辄就能牵动五大部委。

最下游的用钱体系,则是以医院为核心的医疗服务提供者,也是一个极具中国特色的环节。

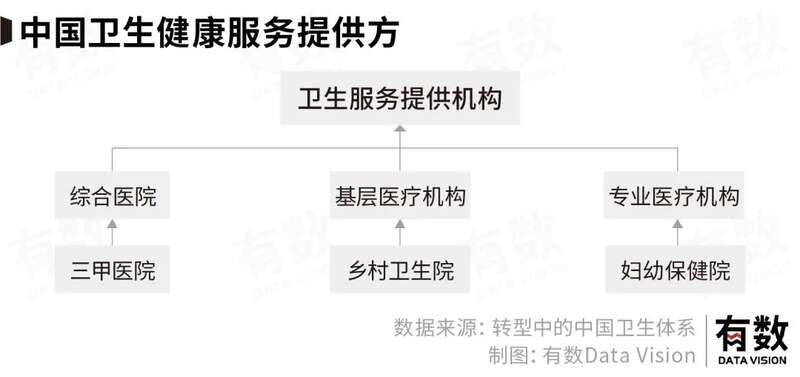

中国的医疗服务机构虽然有三甲医院、各类专科医院、社区医院、村镇卫生所等多个角色,但谁也无法否认,大型公立医院才是中国医疗领域无可撼动的主角。过去十多年里,一些公立医院通过行政资源建立竞争优势,通过集约管理提升运营效率,最终成为了体量极为惊人的三甲医院。

2005年,新华社曾发表过一篇《全国人民上协和》,里面提到这样一种现象:协和医院门诊大楼外,“出租躺椅”的小卖部生意兴隆,而协和周围几家医院,候诊大厅到午后就空空荡荡,周边的社区诊所更是一天只能收治一两个病人。

超级医院拔地而起的既成事实,以及群众对大医院的崇信,成为了中国医疗体系里最鲜明的底色。

02超级医院

以公立医院作为医疗体系的绝对主体,其实在主要经济体中并不多见。医疗供给由公立医院政府主导,还是以市场化的民营医院为主,也曾是中国医改最核心的问题。

医改启动前,医疗供给的市场化改革一度大刀阔斧,比较典型的代表是江苏小城宿迁。2003年,宿迁卖光了当地全部医院,从三甲级别到乡镇卫生院一个不留,全力发展民营医院。

当时,类似的试点在国内只多不少,核心思路是“管办分离、医卫分家”,即卫生部门交出医院所有权,让看不见的手来促进公平。但实际上,对一些小城市而言,公立医院是个财政包袱,宿迁是走的最激进的。

可讽刺的是,同年非典过境,国家财政开始大幅增加对医疗机构的投入,而没有一家公立医院的宿迁成了被遗忘的孤岛。

以新医改起步的2009年为例,宿迁医疗系统拿到的财政补贴只有45.9万元,仅占江苏省的0.06%[5]。随着面向公立医院的8500亿财政补贴出炉,政府主导的思路占据上风。

同一时期,市场派也的确太不争气,良性主体只有亚心、长庚几个独苗,反倒是莆田系做大做强。随着宿迁模式被定性为不成功,民营医院很难与公立医院扳手腕。

当资源大力倾向公立医院之后,北协和,南湘雅,西华西,东齐鲁等一大批超级公立医院拔地而起,大型医院为主的中国医疗体系也正式确立。

由此也造成了一些问题。

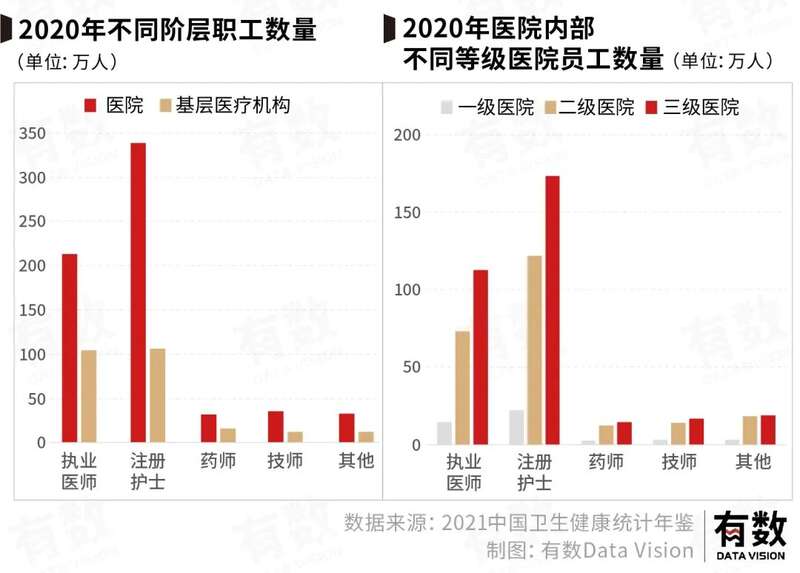

最典型的就是大型公立医院对医疗资源的虹吸。文章开头曾提及,中国每千人医师数量并不逊于英美日,但他们却大多集中在三甲医院。

除去财政补贴,大型公立医院的全方位强势还源于一个1978年的文件——《县及县以上综合性医院组织编制原则(试行草案)》,这一政策的核心主旨就是:床位越多,编制越多。

这导致一家医院能否成为“三级甲等”,床位数量变成了一个核心指标。这项持续38年的政策在一定程度上推动了医疗人才向大型医院的集中,也形成了中国公立医院大跃进式跑马圈地。

这其实是中国公立医院体系的另一个问题:虽然医院可以市场化,但医生的供给并没有。

即便在宿迁模式里,医生的供给也受限于“管办合一”的体系:院长招聘医生受到编制规定、招考制度规定等多方面的限制,甚至考什么也要由地方人事主管部门决定。医生的考评、职称则与公立医院紧紧挂钩。

换句话说,一旦医生离开公立医院,便意味着职业生涯的断崖。

所以,不光是老百姓对大医院狂热崇拜,执业医师们也用脚投票。

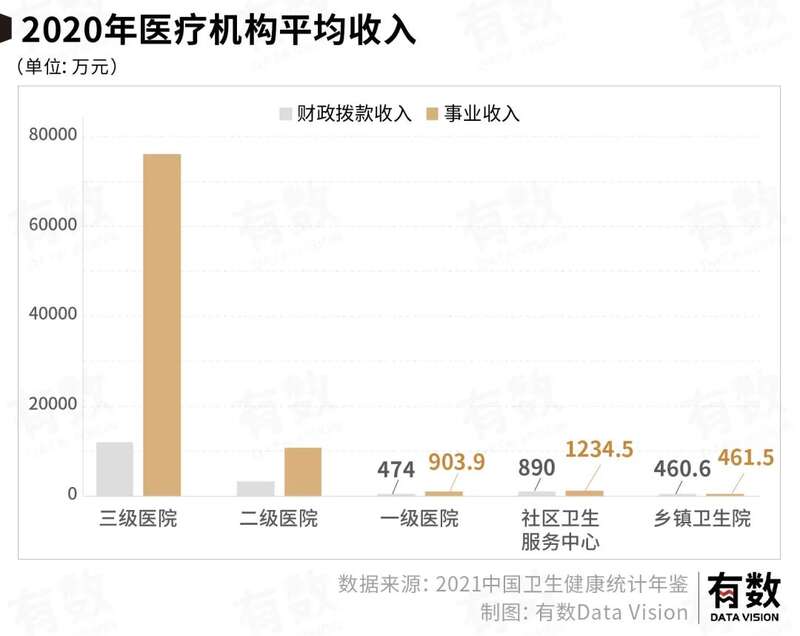

凭借充裕的现金流,公立医院可以优先激励医务人员、升级医疗设施,再依靠病源优势获得更多的收入,最终滚雪球般自我强化,让大型三甲医院越来越强。

随着时间推移,越是规模大的医院,对医生和患者的吸引力就越强;越是财政收入丰厚的地区,公共卫生支出也就越灵活,越是能够支撑医院进一步做大,最终形成了三甲医院供给在地域上的不均衡。

2015年河南两会期间,作为人大代表的郑大一附院院长阚全程发言时,有省领导当场向他喊话,“拉乡镇的兄弟医院一把,让老百姓能在家门口治大病。”

大城市的一个核心优势是医疗资源的发达,此言不假。虽说小城市的老百姓也能去大城市看病,但倘若遇到大型的公共卫生事件,这种不平衡背后的隐患就会被放大。

03被忽视的基层

从1978年到2005年,是主流学界认可的中国医疗“市场化”的时期。这27年里医院数量增加了101%,医生数量增加了88%[6],但这种增长并不是平均分配的。

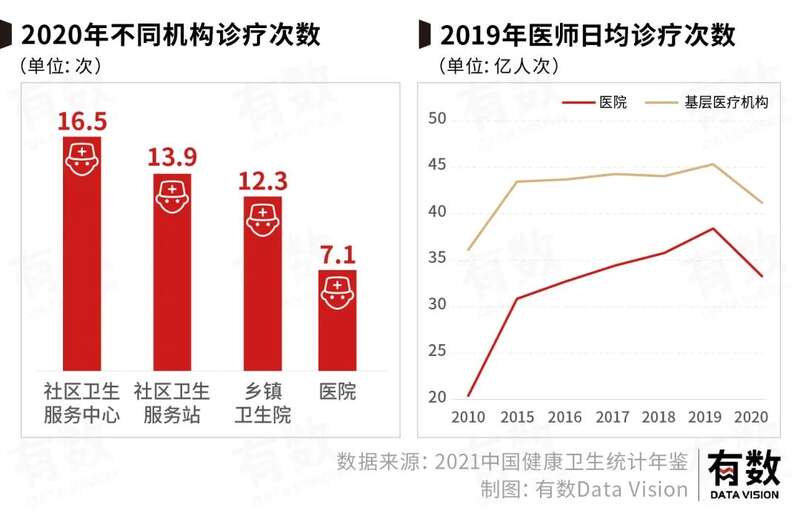

比如,从1994年到2020年,乡镇卫生院的数量减少了30.8%,大部分社区卫生服务中心的床位还不到公立医院的零头。但在可以预见的疫情冲击中,这类机构往往是负荷最高、负担最重的。

数据也支撑了这一点:从就诊人次来看,这两类基层医疗机构在床位少的同时,2020年的总就诊人次反而比医院要多24%,2019年,其医师日均诊疗人数甚至超出医院一倍有余,医疗压力反而比医院更大。

同时,基层医疗机构的工作人员还需要承担很多额外工作,比如本社区的慢性病、传染病患者,做家庭医生登门诊疗,以及做核酸。

决策层一度推行过“分级诊疗”与“多点执业”,一边引导患者有序就医,下沉就医,一边打通医生自由流动。但在实际落实中,大医院医生本就工作量剧增,小医院医生没机会出去,多点执业搞不下去,分级诊疗也是向下容易,向上困难。

04

尾声

在降低个人医疗开支的过程中,除去由国家财政带领的医院体系发展之外,还有一个重要角色:医保。

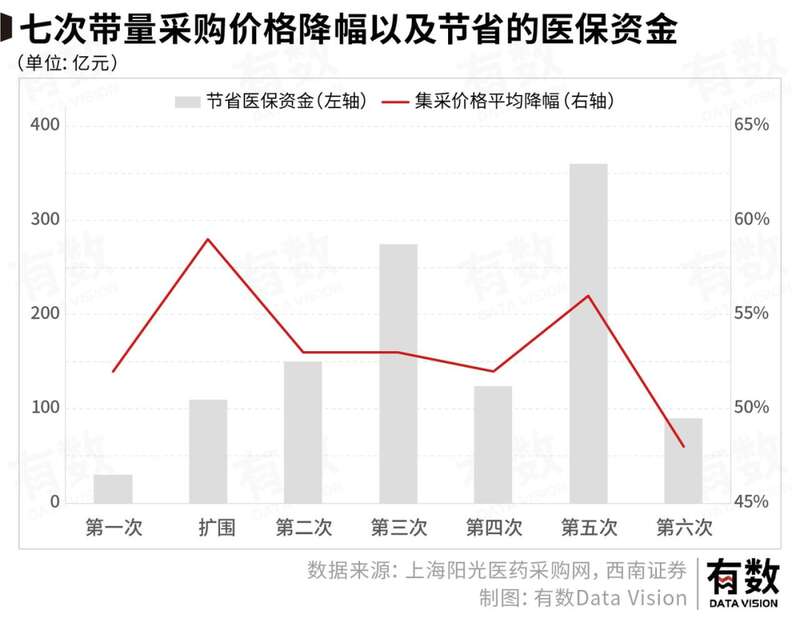

医保解决问题的方式很简单,通过著名的带量集采,切实降低药价,减轻群众医疗成本。但这种模式也诞生了新的问题。

2021年8月20日,堪称“与国同龄”的华北制药由于断供布洛芬集采,被列入违规名单。公司回应称:这是由于现有产能不足,责任单位重视程度不够,相关注册和变更政策调整,以及疫情影响等一系列原因导致的。

有市场传言称,断供违约是由于集采导致利润下降,致使相关负责人离职。

集采所降低的药品成本直接挫伤药企的盈利能力,而这又间接导致药企失去研发资金和研发动力,即使老牌如华北制药依旧无法承受。

同样,伴随灵魂砍价的上演,医保也借此成长成为医疗市场上一个极为强势的监管部门,各级医保对公立医院简单粗暴的预算约束也诞生了诸多问题。

医疗的复杂性在于,作为社会兜底体系的一部分,它和老百姓的福祉息息相关,这种普惠性质的要求导致它往往是反商业的。另一方面,一个影响14亿人的体系的塑造,总会有反复和拉扯,也难以尽善尽美。廉价、便利、高水平,永远会是一个不可能三角。