过去这一年,券商首席在小红书晒224万年薪、中金交易员老婆在小红书晒8万月薪,让金融圈连接了两条限薪令。刚刚进入2023年,金融人们还在担心去年的年终奖会被降多少、如何递延,好家伙,圈内又来了一位晒银行卡余额1.4亿的投行MD,估计这时,很多人都想对这位投行MD “一通爆锤”。金融圈普遍都在传降薪,难道投行还这么坚挺,实现了人人艳羡的独壕?

1.

/ 账户1.4亿?投行MD可没空刷小红书 /

事情的起因是这样的,小红书博主“king先生”发帖称:“投行MD银行卡余额1.4亿元!”他发现一位投行MD在小红书上发帖晒银行卡余额,仅一张银行卡的余额就超过1.4亿元。所以该博主感慨“早就听说MD有钱,却没想到这么有钱。”

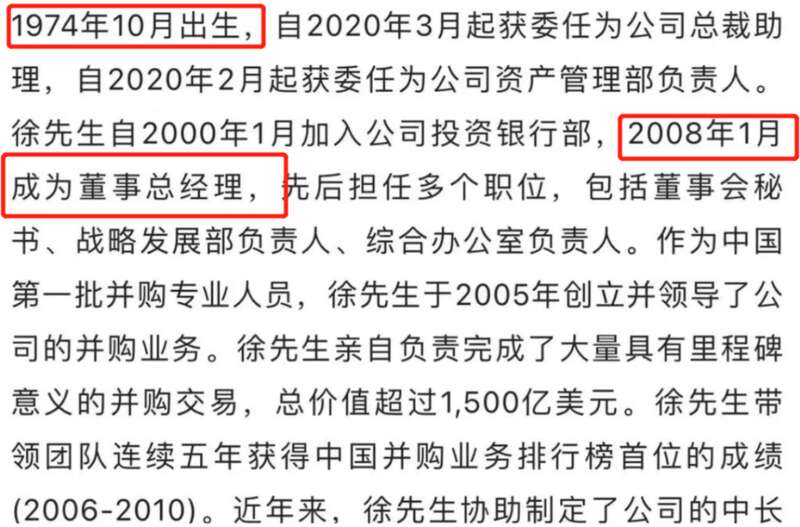

但之后许多投行人士纷纷下场“锤”这位1.4亿存款的“投行MD”,纷纷表示“太假了”。分析这个假贴之前,咱们得先给投行MD 做一些前情提要,虽然金融圈中大家都这么调侃——员工头衔最高的有两大机构,一是投行,二是理发店。一个动辄就是执行总经理、董事总经理、高级副总裁、副总裁、高级经理;还有一个动辄是造型总监、设计总监、技术指导、首席总监。但投行的MD(董事总经理)那还真的挺稀缺,不是人人都行、你行你也上的职位。有投行人士给八妹举例,一般一个中大型券商,投行部大概几百号人,一般能有10-20个MD(各个券商不太一样),例如他所在35-40个人的组里有两个MD,说是金融行业打工人的终极目标也不为过。可以这样理解,MD对标会计师事务所的合伙人(不能是授薪合伙人,得是权益合伙人的级别);在银行对标一个支行长;在互联网起码得是个M3。另外投行和券商研究所或者基金公司也有不同,投研能力优秀,三十岁出头也可以受到提拔成为首席或者成为某个业务板块的投资总监。但是在投行里,董事总经理对于年资要求还是很高的,不久前中金提拔了一个管委会成员,这位大哥据说可是中金最年轻的MD,也是34岁才上的MD。

▲中金公司新任管委会大佬的简历有位投行人士还给我们描绘出了投行MD群像:大概率是只用微信、有时候看看万得,年龄几乎都在43+往上,男性居多。这个年龄段的人不会上小红书来分享有的没的,就连发朋友圈也几乎都是公司的内容、团队的内容、一些曾经合作公司的内容,而且希望别人对他的薪资知道的越少越好,更别提秀银行卡存款了,所以该人士认为,这1.4亿存款肯定是个引流贴。另外再来说说投行MD的收入,就算工资高,这1.4亿也不是靠工资能积累到的财富啊。

八妹了解到,大部分投行MD的收入大约在500万-1000万之间,现在能超过1000万的MD很少。还有些小券商投行部老大的年薪在200万-500万之间,年成不好的时候项目不多一两百万也是有可能的,通过纯收入,攒到1.4亿可真不容易。说到这有人还会问,那他们不会通过投资赚钱啊?反正通过合规的证券投资渠道,那是门都没有。所有投行员工都是不能炒股的,不论A股、港股还是美股;买基金倒是可以买普通的场外基金,但是这些基金最高的涨幅也就是一年翻倍,有些场内基金不能买,部分场内基金如果想买还得申报,所以大家一般不趟这个浑水。此外,现在证监会还出台了利害关系人的政策,还要上报个人和家庭的投资记录,有一些比较敏感的投资也不能做,所以只要不是买了比特币暴富,投行MD一张银行卡里就1.4亿现金的概率确实不高。

有投行人士还表示,确实曾经部分投行老人们确实赚到过1.4个亿,但是这些人数量非常少,在投行大包干时代(大概是05-15年左右),会有年入千万以上的MD。当时奖励制度比较“激进”,大概是这样的:一个项目3000万,公司抽60%,剩余的组内分配,所以别说年入千万,年入几千万都有可能。但是当年那批投行大佬们现在年龄几乎都55往上了,不是退居二线就是直接退休,连微信都不回,更别说用小红书了。

再结合发帖人帖子中的引流感,就连券商的打工人们也吐槽,这个1.4亿大概率是个噱头,准备卖课、改简历、付费给你面经的。

还有人表示求求这些夸张的帖子少一点吧,要是引流不好还会再次造成金融民工们被降薪,许多一线员工到现在还没收到2022年夏天的高温防暑费呐。

▲该“投行MD”目前已经改了投行后缀的昵称

2.

/ 金融圈限薪令频出,投行降薪了吗?/

虽然说券商们都在被整体降薪,但对于投行部来说,明面上普通员工们都没有被降低基本工资。因为投行的工作压力在整个圈子里几乎是最大的,天天通宵、一年出差300多天都是常态,普通员工被降薪后,基本没人愿意做苦活累活了。投行的出差有多夸张?八妹有位在上海工作的投行朋友,在30岁之前没租过房子,因为都在出差,一年在上海待不了50天,他觉得租房子不划算,毕业租了大半年后就把房子退了。个人的一些换季衣物和有时候烧包买的表就寄放在同学家,占同学一个小衣柜。如果回上海的话就住在公司附近有协议价的全季酒店,前两年收入不太高时就住汉庭,比租房便宜很多。在这样当了5年打工人后,纯靠自己的工资付了一套内环两居室的首付作为婚房,跳槽去了一家银行的理财子公司实现了WLB(work-life balance)。在某头部投行工作的莉莉反映,目前投行特别缺能做底稿的小朋友,所以小朋友的薪资不降反升。莉莉听说某颈部投行给2022应届生的条件是:base北京,第一年package 45w、第二年60w(都是税前),给户口,再后期就看年终奖了,比莉莉毕业的2020年大概涨了15%。不过莉莉也提到,今年她有个学妹拿到了某腿部投行债券承做的offer,base西安,税前1.2w,年终3-6个月,并没有互联网行业工资高,可见投行也不全是高薪。

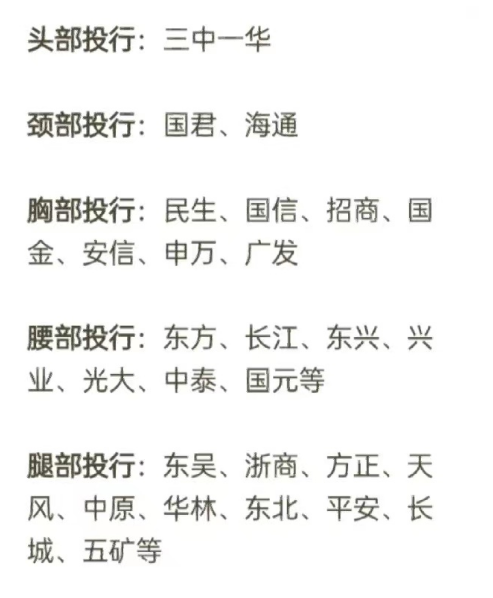

▲圈内对于投行层级的分类调侃还有,投行的精神压力非常大,因为投行的工作属于“问题导向型”,每天都在处理棘手问题,对接客户、监管和其他中介,时刻处于高度紧张的状态。所以在投行能做到MD很不容易,不光是要考验业务能力、客户能力,还有内部管理/向上管理的能力。一方面,MD需要拉关系、盘资源、自己搞一个资源池;另一方面要从小朋友里面就培养自己的嫡系部队,还得保证这个嫡系部队底子又好、业务能力又强、还能死心塌地的待在自己手下。具体到投行MD的薪资问题,有投行人士表示,他们明面上会降薪,也就是基本工资降一些、报销少了,但实际上的收入要看个人资源和行情。因为整个小部门就是靠MD的能力和资源去养活,除了市场行情影响外,MD是不会被降薪的,他们就是管薪酬分配的人,怎么会给自己降薪呢?如果实在要找到投行降薪潮中最受影响的人,那要数“小保代”,他们的职级可能是ED、VP等等,这批人年龄在35岁左右,一边属于高收入群体得做出表率降薪、还要保持“100+ hours per week”的工作强度、身体也在走下坡路、有时候还找不到小朋友来理底稿还得亲自上手,可以说是“最惨投行人”也不为过啊。

3.

/ 海岛度假就算了,

毕竟都拿着降压药去驻场了 /

不久前,中证协发布的数据显示,前三季度,券商各业务线中唯有投行业务实现了同比正增长。据不完全披露,去年头部券商中,“投行之王”中信证券仍然稳坐第一名,投行业务保持领先,全年IPO保荐承销收入45.51亿元,首发IPO承销家数为55家,中金公司、中信建投、海通证券和国泰君安也位列前五,投行业务收入分别为29.02亿元、27.91亿元、23.85亿元和19.23亿元。不过看看前三季度的全盘业绩,我们就能发现券商投行业务的马太效应还是比较严重的,许多券商都是负增长,而且有投行人表示,2022的投行业务没有那么喜人,过会的项目比较少,看上去头部大券商投行业务收入多了,那是因为发行的金额增加了。

对于许多中小投行来说,之前大家走的路线都是不和三中一华海通国金国君他们抢大客户,主要定位服务中小型客户,但是中小客户也很难,辅导协议签了人家会说“我们再等等”。导致的后果就是大券商没有基层员工做底稿放水招人,小券商压工资裁人。两年前进入投行的莉莉表示,之前“三中一华”招的几乎都是清北复交,现在也扩招了,中流985以上都有机会。而且莉莉在工作中发现,投行最想要的是这样一种人:名校本硕+男生(仅作事实描述,主要是男生出差安全上不需要领导太担心,高强度的工作也容易让女生们不来大姨妈,许多女生熬两年也就走了)+高质量的投行实习+财务基础扎实最好能过了CPA,最好还能有理工科背景+高帅+吃苦耐劳+情商在线。

但是满足上述条件的应届生比较稀缺的,人家真不定愿意来卷投行,一些国外知名的风投和私募给出的工资更高,还能做到WLB,凭啥非给投行卖命?还有之前投行社招其实不太多,但是现在也扩招了,主要是从四大挖人,因为做的东西都差不多,只是换一个平台而已。

对于投行的MD来说,现在这个关口也是比较焦虑的,一方面投行业务被树立成了全村的希望,公司的业绩压力比较大,这就得催促着MD跟着卷,有投行人士表示,以前确实有MD时不时来个海岛度假的情况,但是现在50岁的MD都得拿着降压药、血糖仪跑到客户那里驻场,他还听说在羊了个羊的那段时间,有个上了年纪的MD抱着自己的制氧机去客户现场边吸氧边开会。

另一方面由于现在项目少,客户和监管要求都高,许多老MD其实具体技术细节都忘了,以前和客户吹完牛,就安排刚过会一单、热乎的小保代现场表现技术能力和服务态度,先把辅导协议签了,之后就开电话会议指点江山,现在他们开始陪着底下的小朋友们通宵了,不懂还得请教小朋友。

所以啊,金融圈里没有那么多MD,也没有那么多1.4亿,每个没有太多资源的金融人升级打怪之路,靠的还是“肝”呐。