如果说越南的“革新开放”是全面照搬中国的“改革开放”,那么印度自身的天赋和整个产业发展思路,都能看到中国的影子。

文 / 巴九灵

对于中印两个超级人口大国来说,2023年是一个特殊的年份——中国人口有可能出现零增长,印度则预计在今年4月取代中国,成为人口第一大国。

而在2022年,印度的话题度更为火热。

首先是经济。2022年印度前3季度GDP同比增长7.7%,在全球十大经济体中排名第一,而中国是3%。根据IMF预测,2022年印度GDP增速高达7.4%,远高于世界平均增速。

其次是产业。《日经中文网》报道,2022年印度的新车销量至少达到425万辆(最终预测是440万辆),超过日本的420万辆,成为全球第三大轻型车销售市场。

印度轻型汽车销量预测

在过去的两年里,印度汽车销量连续两位数增长,全球第一。在产量方面,印度去年首次生产超过500万辆车,全球第四。

除了印度的汽车产业狂刷存在感,还有电子制造产业。

由于中国疫情防控导致iPhone产能下降,苹果已将最新的iPhone14的部分生产线转移至印度。这一事件引发了中国产业界的一个巨大讨论:iPhone到底会不会离开中国?

目前iPhone在印度的实际产能约5%。根据摩根大通的预测,到2025年,印度生产的iPhone大概占全球产量的25%。另一家知名风投机构则认为,未来五年这个数字将上升到35%-40%。

假如印度吞下30%的产能增量,大头只能从中国的嘴里吐出来。

事实上,关于中印实力对比、制造业转移等话题,有些老生常谈了。但今天有必要再梳理一遍:印度产业经济发展的思路到底是什么?为什么印度更值得中国警惕?

印度的进口替代

从2014年起,莫迪政府开始迎合国内的民族主义,通过上调进口关税,打压中国进口商品,并吸引国际企业落户,谋求进口替代。

是的,印度正在走中国通过进口替代崛起的老路。

对于一个后发工业大国而言,进口替代表现在两个方面,一是“用市场换技术”,或通过并购等形式完成进口商品的大规模本土化生产。二是发生在供应链领域。

很多人不明白一家高科技企业工厂落户本国的意义。除了创造数万就业,最大的意义在于能产生“外溢效应”,间接升级一个国家的供应链。

苹果是全球第一大科技企业,而想成为苹果“果链”的一员,首先供应商必须做到行业TOP5,还要面对苹果几乎“变态”的工艺要求,一些要求甚至超过行业顶尖量产工艺水平。其次,苹果会和供应商一起研发设备,二者之间的大量专利存在“交叉授权”。

在苹果的指导和严格要求下,本土设备制造商被倒逼出巨大的创新潜力,从而完成细分领域的进口替代。

这一点,印度在中国身上看到了成功的案例:

京东方打破了三星对OLED面板的垄断,如今占据了全球1/4的液晶面板市场;舜宇光学超过大立光、玉晶光等中国台湾厂商,成为iPhone14最大的7P广角镜头供应商……

而中国供应商制造和研发能力的进步,又使得中国新兴科技企业有精力专注于高端产品的设计、渠道以及核心技术的研发。比如,不管是小米生态链上的智能手环、平衡车、空气净化器,还是大疆的无人机,产品中很多高质量零部件都是来自“果链”中的制造商。

所以在2014年,印度就提出了“分阶段制造计划(PMP)”,目的是通过高关税,让企业不得不将工厂逐步转移到印度,从组装到配件再到高价值器件。而产业规模最庞大的手机行业是PMP的第一步,然后扩展到家电、相机等领域。

比如在印度的新欧克拉工业发展区,已经集聚了OPPO、三星、传音等手机厂商以及庞大的供应链。产线也逐渐从简单的组装,升级到价值链较高的SMT贴片。三星、华星光电等手机面板的部分产线也已经转移到印度。

新欧克拉工业发展区里的手机工厂

印度手机和电子产业协会数据显示,PMP实施后,印度本土电子产业产值从2016年的371亿美元增长到2020年的750亿,翻了一番。

所以苹果从中国转移部分产能的机会,印度绝不可能错过。

值得一提的是,目前印度最大的市场仍然以国内为主,出口额只占GDP总额的12%左右,而中国最高时期的出口占比超过30%,越南更是超过90%。通过进口替代让本国产品满足国内需求,然后逐步打破贸易壁垒,当出口豁开了口子,才是印度真正起飞的时候。

资本流向了印度

苹果在全球大约有610个供应链工厂,印度只占9个。如果要在5年内转移30%的产能,对于被贴上产业工人不勤快、基础设施落后、官僚腐败、营商环境恶劣等标签的印度而言,还是充满极大的挑战。

但这都不是中国制造掉以轻心,甚至嘲笑印度的理由。在工业化的进程中,基建、制度、文化,甚至信仰都有可能被重塑。如果回归本质,还是离不开更“硬核”的因素,即土地、劳动力、资本、技术。

劳动力和土地不必多说。虽然印度土地私有化问题严重、产业工人素质有待提升,但基数摆在那里,这就是天赋。我们很难用一两个观点去彻底否定印度的巨大潜力。

技术方面,进口替代作为莫迪政府的基本工业政策进展得如火如荼,其中一个被忽略的地方是,印度在收购高科技海外资产时的阻力相对于中国要小得多。一旦印度加速海外收购,在中美关系日益紧张的背景下,会迅速缩小中印之间的产业和技术上的差距。

特别值得一提的是“资本”对印度产业的影响。

近两年印度经济的发展,主要得益于外商投资的猛增。2021年,印度吸收外资额为836亿美元,创下纪录,同比增速高达76%。

这些资本流入哪些行业?主要有计算机、通信、汽车、制药等新兴产业。印度最近还提出要吸引1000亿美元外商直接投资的目标,在2026年打造3000亿美元的电子制造中心。

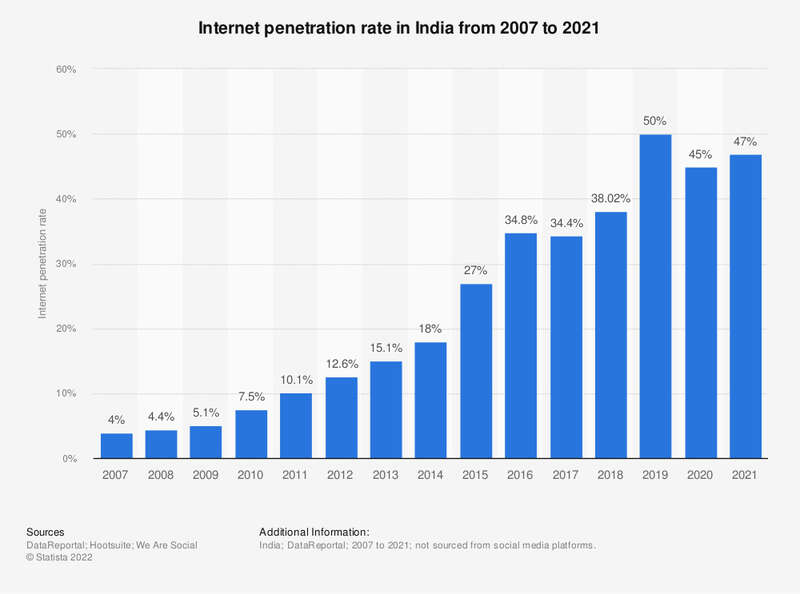

资本的涌入,首先推动了印度高速网络的建设,导致印度网民激增,目前已超过7亿。预计在2025年,印度网民将突破8.5亿。

印度互联网渗透率

这意味着什么?和当年中国一样,网民的激增意味着数据资产的爆炸,带来的是互联网、硬件设备等相关产业的创投热潮。

根据《2022-2030年印度电商市场报告》,2030年印度市场规模预计达到4000亿美元,年复合增长率达19%。如此惊人的发展前景自然让印度受到了风险投资的青睐。

2014年至2022年第三季度,印度电商总共获得300亿美元的投资。而在过去的五年里,印度的“创业生态系统”已经获得了约1000亿美元的风险投资,这让印度成为拥有独角兽公司第三多的国家,同时也成为第四大风险投资市场。

如果中国的大数据和互联网行业发展的基础之一是网民基数,那么印度也有同样的优势。要知道,当2016年中国网民数量突破7亿时,迎来了互联网行业和智能硬件设备的发展高峰。

印度的“自力更生”

2020年,莫迪政府又提出了“生产关联激励(简称PLI)”政策。简单来说,印度继“进口替代”之后又开辟了一条战略路径,即“自力更生”,扶植本土的制造业冠军,以减少对中国等国的依赖。

在PLI政策下,印度政府拿出260亿美元支持14个关键行业,包括汽车、半导体、光伏、医疗器械等等。尤其是颁布了《电子元件和半导体促进方案》,吸引半导体赴印建厂,向价值链和资本更密集的环节进军。

印度敢于提出“自力更生”的底气,在于拥有较完整的基础工业体系。

“自力更生”曾是新中国建设时期的基本思想。当时在苏联的援助下,中国大力发展重工业,这也为改革开放时期能够快速发展劳动密集型产业奠定了基础。

事实上,印度在建国初期也接受过苏联的援助,形成了较为完整的工业体系。今天,印度钢铁产量是世界第二,汽车产量是全球第四,化工和医药更是闻名全球。印度在打造工业体系上一直是个明白人,尽管工业增加值占GDP比重不高,但并未跌入拉美过早去工业化的陷阱。

事实证明,先立足于重工业和资本密集型的基础工业,再发展劳动密集型的外向型经济,最后向高科技领域冲击,中国已经提供了成功范式。

有两个侧面可以一窥印度现状。近十年来,印度八大劳动密集型行业的失业率从3.8%攀升到8%左右,陷入了“高增长、无就业”的困局,大量的农业劳动力无法转化为工业劳动力。根本原因是,由印度政府牵头招商引资的大型项目,基本以钢铁、汽车等资本密集型产业,而非劳动密集型产业。

印度的汽车工厂

而印度前十的富豪,有七位从事能源、钢铁、有色、生物技术等门槛较高的资本密集型工业。

从重工业到轻工业,从高新技术到IT服务业,你可以说印度发展得有些跛脚,嘲笑它的航母是拼起来的,但至少它能站着。“有”和“没有”,就是两条完全不一样的发展路径。

如果说越南的“革新开放”是全面照搬中国的“改革开放”,那么印度自身的天赋和整个产业发展思路,都能看到中国的影子。

在这个意义上,印度不可能像越南那样优先发展依附性极强的外向型经济,越南甚至都没有和印度比较的资格。二选一的话,新的“世界工厂”只可能出现在印度。

而在国内,在被娱乐化、观点割裂的互联网语境下,我们反而看不到最本质的东西,让“印度段子”成为了自我沉湎的麻药。

印度很厉害,我们不能轻视。一旦起跑,有时候可是收不住脚的。