2022年的土地财政怎么样?前一阵子,财政部公布了2022年前11个月的财政收支,大家最关心的土地出让金收入是51174亿元,同比下降了24.4%。

这是啥水平呢?

2021年,土地收入创造了历史高峰,达到87051亿元,与2022年前11个月的数据相比,有3.6万亿的差额,如果按2021年12月份的突击卖地状况估算,2022年的土地收入预计同比减少2万亿。

如果参考300个重点城市的数据,就更不乐观,2022年,这300个重点城市的土地出让金为4.13万亿元,同比下降了27.73%,按此推算,全国卖地收入比2021年少2.3万亿。

值得指出的是,这还是在大力托市的情况下取得的成绩。大家都知道,2022年买地的主力军是央企、大国企、地方城投公司。

原因很简单,一方面是央企国企和地方真的有钱,由于身份加持,银行也愿意贷款,现金流充裕,就有买地的冲动,另一方面是此前买地的大金主民企去年是真的惨,暴雷的不少,民企别说融资了,就是“活下来”都得用尽全部力气了,面对着巨额债务,很多企业只能保现金流了,于是在卖房上,那真的是花样百出,大蒜小麦换首付、买房送猪、“首年零月供”……

一通操作下来再看上市地产公司市值,都跌回老家了。这还哪有力量再去买地呢?

暴跌的土地收入,对应的是巨大的财政压力,再加上核酸等疫情期间的巨大支出,即便是拼命卖地,也抵不上财政上的亏空,往年的财政压力都在广东、江苏、浙江、山东这些经济大省的身上,其他省份基本只能依靠转移支付,而今年,这些传统大省也是压力山大,能自给已属不易。

所以在去年尾声,各地方在卖房上真的很用力,但大局难改。

于是,很多人开始画饼了,有经济学家说,2023年,被压抑的房地产需求得到恢复,“作为消费品的房地产或将出现上涨甚至报复性反弹”。

他为啥这么说呢?

可能是看到了刚刚经历过一次政策大掉头。

2022年以来,全国300多个城市发布了近1000条调控政策。

进入年底的时候,各种救市政策炸场,尤其是央行和银保监会的一个文件,6个大项16个小项,各种金融政策,后来更是信贷、债券、股权“三支箭”,支持力度也是空前,坊间称其为“史诗级救市”。

而随着政策的逐渐落地,能看到的“钱”就更多了。

信贷方面,有60多家银行落实政策,积极向房企授信,总额度超过了4.8万亿,而获得授信的房企达到了120多家,万科、绿城获得的授信额度超过4000亿,碧桂园3000亿,美的置业1000亿。

债券方面,11月以来,民企债券意向发行规模超千亿元,通过增信担保已发行的债券共10笔,融资总额83.3亿元,民企及混合所有制企业发行的无担保信用债共51亿元。

而股权方面,证监会优化调整股权融资,房企的配股、增发已经开始了,连华夏幸福都能沾到光,而“借壳上市”也在12年后重启,壳资源都经历了一波涨停。

从限制到扶持,180度的掉头,从中央到地方一再重申一件事:房地产重回支柱产业地位。

而报复性买房的逻辑是,支柱嘛,肯定是排在内需的第一位,从投资属性变回消费品属性后,此前的大量需求被压抑,2023年会实现报复性反弹,带动2023年的房地产消费复苏。

“报复性买房”会发生吗?极大的可能性是,不会。

2022年卖了多少房子呢?

统计局数据显示,前11个月,商品房的销售面积12.13亿㎡,同比下滑了23.3%,销售金额11.86万亿,同比下滑26.6%,如果按这个数字来计算,销售均价9777元,已经低于2020年。

市场的千亿房企已经从高峰的43家跌到了20家,百亿房企从112家又减少了50家,收缩已经成为房企的主旋律。

有机构预测,经过2022年底销售冲刺,2022全年的销售面积或将达到14亿㎡,销售额14万亿,如果能够达到的话,与2021年相比,也少卖了4.19万亿。

这4.19万亿,是被压抑的需求,还是消失的需求,话都得分开讲。

2022年前11个月,房地产新开工面积11.2亿㎡,虽然同比下滑了38.9%,但是这些新开工的房子,如果按100㎡/套折算,也有1000多万套,而截至11月底,全国的还有5.5亿㎡的库存,又是550多万套。

盘子越来越大,能接盘的人却越来越少。

2021年,出生人口1062万,而净增人口只有48万,2022年的官方人口数据还没出,如果参考2021年的12%下滑速度,再考虑疫情的影响,2022年出生人口预计不足千万。

而进一步攀升的死亡率,以及疫情带来的超额死亡,2022年中国将首次出现人口负增长,而在更长久的未来,这种趋势可能没法逆转,日韩的例子已经摆在那里了。

现在的销售,依然瞄准的是城镇化的空间,一门心思把房子卖给农民,而城镇化的空间,也在逐渐见顶,新政策不是要繁荣农村,鼓励有志青年到农村去吗?

经过这几年的市场教育,大家都意识到,真正有投资价值的城市已经不多了,而这些城市的通病是,房价已经涨上去了,你说这些城市的房产是消费品,那你肯定是在开玩笑。

其实说一千道一万,报复性卖房最大的敌人,还是收入。

本质上,最大的困扰就是一个字:钱。

虽然这几年的银行信贷在逐渐放松,现在的利率已经与欧美地区倒挂,现在可以说,利息已经很便宜了。

但是,收入跟不上啊。

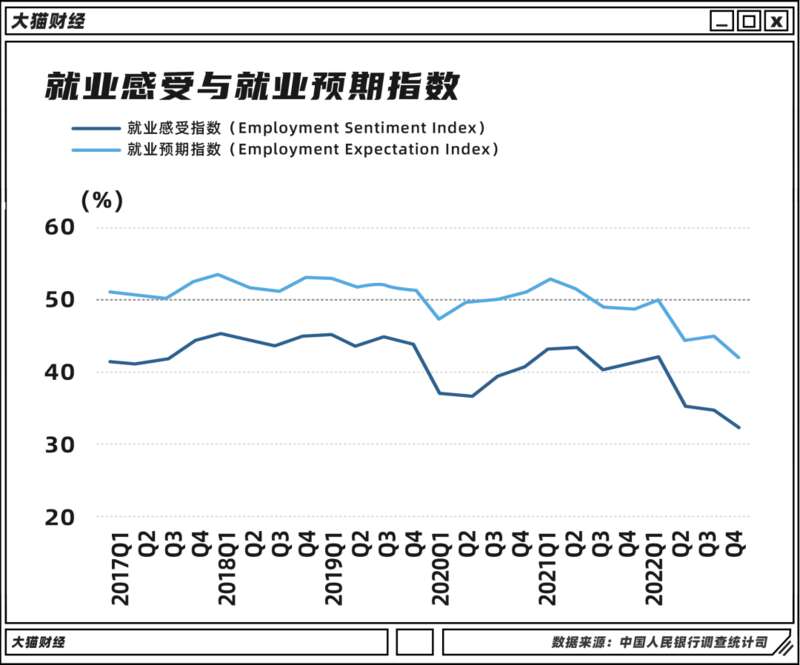

就在前几天,央行公布了2022年四季度的储户调查报告,收入感受指数是仅次于2020年Q1的低点,而收入信心指数则是近年来的最低值,而就业感受指数和就业信心指数,均为近年新低。

所以,在这种预期之下,存钱已经成为大家共同的选择,去年居民储蓄增加了10万亿,内心戏都是:手里有钱,心里不慌。

投资的在为套牢困扰,吃死工资的,在想方设法保住饭碗,顺带着还要被“做副业”割韭菜,第一批还不起房贷的,房子已经被银行收回去拍卖了,顺带着还因为不够覆盖贷款,再赔一笔钱。

“这个时候你跟我说买房?你莫不是在逗我?”

即便现在防控放松,全国着力恢复经济,但经济不会立马被修复,收入不会瞬时增加,有需没钱,还是刚需吗?

“丈母娘买房”、“生娃买房”也是刚需,但是看看现在适婚年龄人群和育龄人群,还结婚吗?还生孩子吗?

房住不炒,是为民生,而民生的基础,就是对未来有信心。

其实,在央行的调查里面,其实大家也表明了自己的态度,对下一季度房价,14.0%的居民预期“上涨”,53.7%的居民预期“基本不变”,18.5%的居民预期“下降”,13.8%的居民“看不准”。

半数以上的居民预期是“基本不变”,与政策预期其实是一致的。

稳定发展,就是房地产市场发展的主旋律。

当然了,在2022年,房地产市场经过一波风险出清,再加上各种扶持政策加持下,房地产行业还是会有一定的局部复苏迹象的,毕竟真金白银砸进去,也要弄出点响动来。

但,传说中的“报复性消费”、“报复性买房”,大概还是只会出现在传说里。

能不折腾、少折腾、活下去,才是正题。