出品 | 虎嗅汽车组

作者 | 王笑渔

编辑 | 周到

头图|视觉中国

2022年初时,你是否为今年制定了详细的工作、生活和旅行计划呢?又是否被突如其来的疫情,不得已打乱、重新制定并被迫开始执行新的计划呢?

中国汽车企业,在2022年就经历了上述过程——年初制定了宏伟的销量目标和销售计划,但一次次延期的新车发布会与一场场缺席的大型车展,让很多新车型在线上草草地完成了亮相与上市。

“受市场环境对汽车消费市场冲击,消费者购车需求释放受阻,终端汽车市场表现低于预期,供给端节奏放缓,为汽车市场稳定运行带来较大压力。”

中汽协副秘书长陈士华在12月月度信息发布会上总结11月车市时,略显遗憾地说道。由于11月车市表现“双降”(环比、同比双双下降),中汽协将2022年全年国内汽车总销量从2750万辆调整为2680万辆。相应的是,无法完成年度销量KPI,已然成为2022年汽车行业的普遍现象。

说白了,年初车企们许下的牛皮,如今看基本都吹炸了。

自主阵营,长城的牛吹大了

都说2022年车不好卖,但唯独行业内有个特例,那就是比亚迪。

据比亚迪公告显示:今年11月,比亚迪新能源汽车销量23.04万辆,同比增长152.62%;今年1-11月,比亚迪新能源汽车累计销量162.83万辆,同比增长219.38%——这意味着,比亚迪已提前实现年初保守估计的150万辆年销目标,且按照比亚迪现在的涨势,全年将突破180万辆。

除了比亚迪超额完成目标之外,其余的几家自主品牌厂商大概率都无法完成任务。

从目前的情况来看,长安汽车是最有可能在12月冲击90%完成度的选手。吉利汽车和奇瑞汽车,能够追到80%以上的完成度,就已经算是挽回颜面了。而唯独只有长城汽车,是勉勉强强才完成了一半的年销售任务。距离其年初夸下的190万辆的年度销量目标,相去胜远。

在年初夸下海口的时候,长城确实是有底气的。2021年,长城实现了128万辆的年销量,录得15.2%的同比增长,创下历史销量新高,连续六年销量突破百万辆。于是,长城汽车就顺势发起了冲击190万辆的2022年新目标。结果,则是到头来败得一塌糊。

然而,比亚迪在2021年的销量只有73万辆,彼时在上述自主品牌阵营中是体量最小的一位。所以,在年初定销量目标的时候,比亚迪略显保守地将目标定在120万辆。但谁料,卖一款爆一款的比亚迪,销量节节高升。因而比亚迪就将2022年销量目标上调至150万辆,可结果还是超额完成了。

“不论是定的高了,还是定的低了,都可以归纳为计划制定时的思维惯性。”某主机厂战略规划部门人士向虎嗅表示,所有的主机厂在制定销量目标的时候,他们能做的就是研判过去,并以此为依据对未来进行预测。对于行情的额外变化,就算他们能够看得到,但也没法说服相关的部门以及领导并及时给予反馈。

销量目标的偏差,一定程度上能反应主机厂内部管理所存在的问题。

“销量目标规划牵扯的部门太多,各种部门会基于自己的利益去反复挑战这个值。”上述内部人士进一步表示,车企内部的各种部门,会基于过往经验来对目标值提出挑战,然后看横向变动的惯性。但是,他们并不会看制定部门的思路。即便是,负责销量目标制定的部门能够说服其他各部们进行微调,但调节范围阈值稍微变宽时,阻力就会非常大,这实际是一些大企业的通病。

归根结底,销量目标完成度的高低,实际上是制定销量目标的一个思维惯性。它并不取决于哪一个部门,而是取决于整个体系的惯性,这是车企的根。

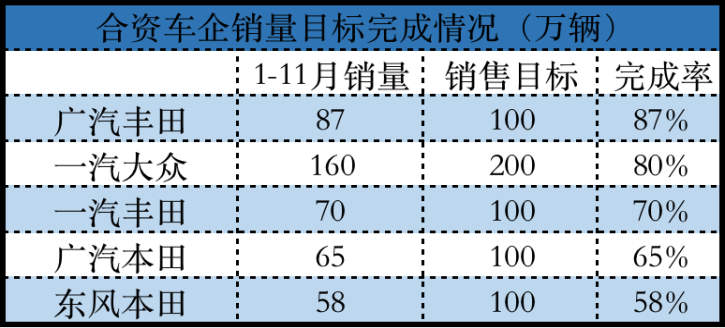

合资阵营,本田双双败退

合资车企在销量目标的制定,尽管整体偏保守,但依旧难掩衰败。

除了一汽-大众定的200万辆之外,其余几家主流合资车企都给自己定的百万辆年销。而从完成率来看,一汽-大众和广汽丰田在前11个月,都完成了八成的销量目标。其中,广汽丰田是最有希望完成全年销量目标的合资品牌,但完成的方式大概率是需要依靠经销商“压库”。

根据乘联会的数据,广汽丰田1-11月的零售销量为87万辆,而批发销量则达到了93万辆,两者之间相差6万辆。如果按照批发量计算,广汽丰田必然是可以完成全年销量目标的,但按零售销量计算就很难达成目标。所以,广汽丰田想要完成“年底销量KPI”,只能“压榨”一下经销商了。

“经销模式最大的作用就是形成一个庞大的蓄水池,来调节订单和资源”,一位主机厂内部人士向虎嗅分析道,由于合资车企都是采用经销模式,所以通过批售来形成极大的缓冲点。库存系数(期末整车库存的金额或数量,除以当期销售整车的金额或数量)极限情况可能推到2.2~2.5,“算下来相当于给到10%的浮动,如果这样还完不成销量目标,那就有点说不过去了。”

相比之下,本田在华的两家合资,即便是榨干全国的经销商,也很难完成今年的销量KPI了。其中,广汽本田在前11个月完成度不到七成,而东风本田更是不到六成。如果再横向对比的话,东风本田的销量甚至只有吉利汽车的一半,比亚迪的三分之一。

整个合资车企阵营,今年的销量情况都不容乐观。除了上述几家之外,主流的合资品牌如上汽通用、上汽大众和东风日产,并未公布今年的销量目标。但以目前的情况来看,这三家在2022年的销量数据想要超越2021年的历史成绩,都面临着巨大的挑战。

比如,上汽通用在2021年销量达133万辆,而今年1-11月销量为92.58万辆,剩下1个月时间要完成40万辆可谓是异想天开;而上汽大众去年销量约为124万辆,今年前11个月累计销量为109万辆,还有15万辆的差距;东风日产去年售出113万辆,今年和去年相比也有近30万辆的缺口。

合资车企的“期末成绩不及格”,一方面是疫情和供应链等客观因素的影响,导致产能问题迟迟没有缓解。但另一方面,也是更重要的原因,自主品牌的份额在不断扩大,进一步蚕食了合资车企的“蛋糕”。今年9月,国内自主品牌市场份额达到50.4%,首次真正意义上的占据车市半壁江山,11月自主品牌零售销量达到87万辆,市场份额达到 53.4%,继续以碾压合资车企的势头领跑。

本田e:NS1纯电动

尤其是日系“两田”,今年开始面临“经典不再,新款不爱”的尴尬处境。

广汽本田旗下曾经的走量车型雅阁、皓影和缤智,在各自所属的细分市场中,今年都无缘于销冠。前11个月,雅阁以19万辆排在轿车销量榜的第十名,而同级的比亚迪汉则以24万辆的成绩排在了第五。曾是广汽本田销量功臣的飞度和凌派,也早已不见往日辉煌。

在电动化转型方面,本田2021年10月发布了电动化战略,并推出了全新纯电动车品牌“e:N”。然而,消费者对于本田电动车并不买账。从今年6月,广汽本田e:NP1车型开始交付以来,五个月累计销量为1908台,平均月销量甚至不到382台。

正应了那句玩笑话——传统车企一发力,结果就是脸着地。

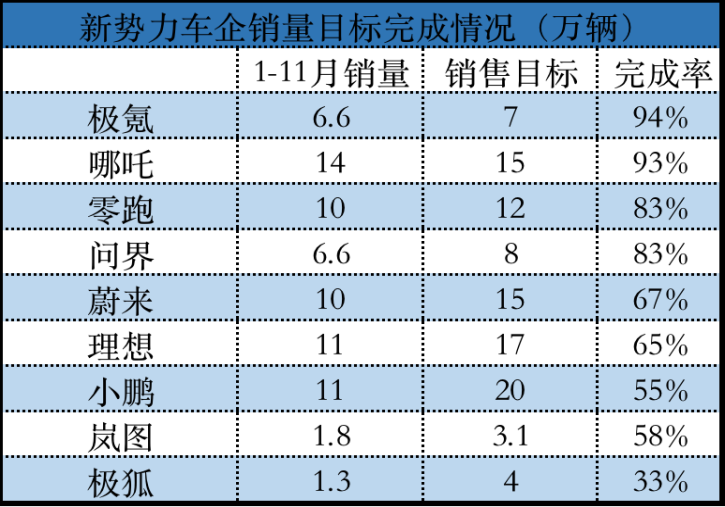

新势力阵营,小鹏步子迈大了

与合资车企的遇冷情况不同,造车新势力们在新能源汽车市场,混的那叫一个风生水起。

像极氪、哪吒在前11个月都实现了超90%的完成度,只要12月正常发挥,即可顺利完成全年的销量目标。其次,零跑和问界都卡在80%这个档位,适当冲一冲量也能勉强达成年底销量。然而,除了上述几家之外,其余的新势力们都无法达成年底目标销量。

像蔚来和理想,在前11个月的销量目标完成度都低于70%,今年是指定完不成KPI了。还有,小鹏汽车在前11个月的完成率仅为55%,岚图为58%,努努力也只能勉强够到“及格线”。情况更糟糕的是极狐,年初定下了4万辆的目标,但前11个月只卖出了1.3万辆,完成率仅约33%。

整体来看,新势力车企在销量目标的制定上,不如传统车企稳重。其中,偏差比较大的情况有两种:一种是,上一年就卖得就不好,还硬要给市场放狠话;另一种就是,上一年卖得很好,但过分高估了自身产品的竞争力和今年市场压力的企业。

极狐就属于前者,在2021年只交付了4993辆车的情况下,极狐还是给出了2022年4万辆的目标。其母公司北汽蓝谷更是给出了10万辆的销量目标。然而截至11月,北汽蓝谷的年销目标完成率为40.3%。有投资者看不下去了,在投资平台上建议北汽蓝谷让利于经销商或华为,“先把车子卖出去”。

除了虚张声势的新势力之外,高估了自己和低估市场变化的车企也不在少数。比如小鹏在2021年实现9.8万辆的年销量之后,顺势就给出了销量翻倍的2022年目标。但谁能料到,小鹏在下半年出现产品青黄不接的情况,销量开始出现缩水,最终导致销量目标完成率远低于预期。

更有意思的是,蔚来虽然没有完成今年的销量目标,但这两天却已经给自己定了2023年的新目标。12月25日,蔚来汽车创始人、董事长兼CEO李斌在接受采访时表示:“我们明年的销量超过雷克萨斯油车的品牌,我自己还是非常有信心的。”

作为参考,今年1-11月雷克萨斯在华累计销量为16.86万辆。按照18万辆的年销量粗略估算,蔚来在2023年需要每月至少交付1.5万辆新车,才有可能超过雷克萨斯。

而对于2023年的竞争格局,李斌也作出了自己的判断:明年新能源汽车市场将在上半年面临不小挑战,一方面是国补退出提前释放了消费潜力,另一方面则是供应链和消费者需求的信心仍然在从疫情的影响中逐渐恢复,“我们希望二季度、5月份能够逐步恢复回来,这是我们初步的判断。”

写在最后

年初的销量目标制定,是基于全年产品、供应、渠道、市场等各方面综合判断的结果。而临近年终的销量目标的完成度,基本能够反应年初的市场预判是否出现偏差、全年的产品力是否被高估。甚至严重的话,会显露出企业整体方向的选择是否出现错误。

2022年,如果销量不好还可以甩锅给疫情。但2023年要再卖不好,这些车企就被动了。