美联储加息大棒下,美国经济疲态尽显,11月零售、制造齐跌,进一步折射出的外需压力。

零售、制造业数据“大跌眼镜”

当地时间周四,美国商务部公布的数据显示,美国11月零售销售环比下滑0.6%,创去年12月以来最大跌幅。收缩幅度远高于市场预期的-0.2%,较前值1.3%更是断崖式下降。

尽管加息持续,但通胀依然高企,精打细算的美国消费者不得不大幅缩减与假期相关的采购、家居项目和汽车消费。美国11月份零售额同比增长6.5%,是自 2020 年 12 月以来的最低同比增幅。也低于同期CPI的7.1% 增幅。

媒体援引零售咨询公司Customer Growth Partners总裁Craig Johnson称:

“大多数家庭都在采取战略行动,为未来的道路做规划,这条道路可能会更加艰难,因为利率上升,房地产暴跌,持续的通货膨胀,以及经济衰退的可能性非常大。”

当天,纽约联储公布的另外一份数据显示,美国12月纽约联储制造业指数从11月的4.5暴跌至-11.2,预期值为-0.5,与前值相比降幅近16点,是自8月以来最严重的恶化,这意味着美国经济心脏-纽约州的制造业活动大幅减弱。同时,12月费城联储制造业指数也不及预期,为-13.8,预期为-10。

一系列令人“大跌眼镜”的数据公布后,花旗经济意外指数也滑向更深的负值区间。花旗经济意外指数反映的是预期差,即实际发布的数据与预期数据之间的标准差,当其处于正值区间时,说明经济数据处于“惊喜期”,负值区间则意味着“惊吓期”。

集装箱吞吐量骤降拉响进口报警

美国大型港口11月入港集装箱量急剧下降,这也反映出商品进口下滑正在加速,并加剧了人们对2023年更深程度放缓的担忧。

行业数据显示,美国最繁忙的集装箱码头洛杉矶港和长滩港11月份的进口集装箱吞吐量为56.7万个,较上年同期下降26%。

这是自2020年3月以来的最低水平,当时疫情突然爆发扼杀了全球贸易。与2019年11月相比,这些港口上个月处理的入境集装箱减少了约9.8万个,自9月以来,进口量一直低于疫情前的水平。

另据供应链软件公司笛卡尔物流系统集团旗下的数据分析集团Descartes Datamyne的数据,美国港口的10月至11月进口量下降了12%,为2016年以来最大降幅。上个月进口集装箱195万个,同比下降19.4%,是自2020年6月以来的最低单月进口量。

这与上半年的繁荣形成鲜明对比。从2021年下半年到今年上半年,由于零售商为了满足疯狂的消费者需求,并补充耗尽的库存,美国港口被进口集装箱淹没。

但加息和通胀正在蚕食企业和消费者的信心和钱包,繁荣已然消逝,好市多、沃尔玛和塔吉特等美国主要零售商减少了订单,进口正在下降。

在近期的业绩电话会议上,零售商高管们表示,由于利率和通货膨胀不断上升,消费者正在控制在家具和电子产品等大件商品上的支出。

外需压力仍大

随着外需滑落程度加深,我国外贸压力进一步凸显。

中信证券明明研究团队此前表示,11月,中国大陆对主要贸易伙伴出口同比增速都显著下降,显示出全球经济下行压力加大背景下,外需持续收缩:

11月中国大陆对美国出口同比增速录得-25%,较10月读数进一步下行,表明来自美国的外需持续回落。

欧洲地区经济衰退程度继续加深,中国大陆对欧盟出口同比增速仅录得-11%,同样较10月读数环比走低;

中国大陆对东盟出口同比从10月的增长20%显著回落至11月的增长5%,得益于RCEP持续的贸易创造效应,东盟成为11月当月中国大陆对主要贸易伙伴出口增速中唯一录得正增长的经济体。

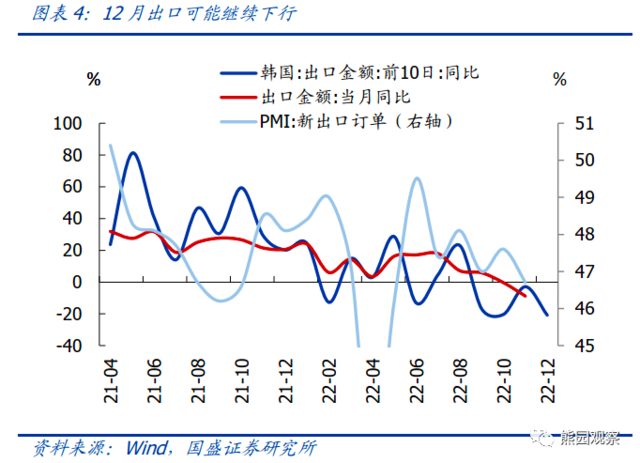

此外,据国盛证券研究,韩国12月前10日出口同比-20.8%(11月同期为-2.9%),指向外需仍在回落,我国出口压力仍大。