2023年,中国经济增速目标应定在什么水平?

过几天,给明年经济定调的经济工作会议就要召开。会议前夕,中国财经界却发生了一场大讨论。

这场讨论,关系到复苏之年的主要基调,关系到未来五年的经济运行。

也关系着,每一个人的生活。

1

目前,围绕增速目标的设定,大讨论主要分为“两大阵营”:一是4%到5%区间,二是5%到6%。

体制内的专家或者国内学者,多数建议增速目标定在5%以上。

11月18日,国务院发展研究中心原副主任刘世锦建议,今年基数较低,为了让经济回到合理的增长区间,2023年政府应提出不低于5%的增长目标。

他期待的复苏场景是:“如果2023年上半年能够大部或全面摆脱疫情冲击影响,各项稳增长措施落实到位,尤其是改革开放加大力度,稳预期稳信心见到成效,实际增速还可能更高一些,应力争2022年—2023年两年平均增速达到5%左右。”

11月26日,第十三届全国政协常委、经济委员会副主任杨伟民也同意将经济增速设定在5%以上,力促2023年经济重回合理区间。

他进一步解释称,要实现2035年人均国内生产总值迈上新的大台阶,达到中等发达国家水平的目标,从2020年起第一个五年,中国年均经济增速应争取达到5.5%,第二个五年5%,第三个五年4.5%。在此情况下,未来五年特别是2023年,推动经济增长重回合理区间是非常重要的任务。

他建议,当前政策要聚焦经济增长的三个关键点,分别为居民消费、房地产和平台经济。比如消费,需要把增加收入、扩大居民消费提到更重要的日程上了。事实上,这三点也是今年下半年来政策不断优化的重点。

经济学家任泽平则联合姚洋、黄益平、张军、梁建章、管清友,一同建议将2023年GDP增速目标设定为5%以上,目的是向各界传递把发展放在首要任务、放开经济活动的明确信号,稳定预期、提振各方信心。

渣打银行中国和北亚区首席经济学家丁爽预测,2023年中国经济增速有望达到5.8%,但前提是,疫情后的经济能够比较顺利地重启。

多数把增速目标定在5%以上的专家学者,都一致认同当下经济发展最大的风险是经济增速过低,这种状况必须及时扭转。

2022年前三季度,中国GDP累计同比增长3%。加上11月以来疫情范围扩大,各项经济指标仍然下探,全年增速想要超过3.5%仍需努力。

为什么以3.5%为标准呢?二十大报告重新提到2035年远景目标,即实现经济总量或者人均收入翻一番,一倒推实际相当于曝光了一条增长的底线,即年均经济增速需要达到4.73%。

而根据国家统计局公布的数据,2020年—2021年两年平均增速为5.1%,即便2022年的增速按3.5%来计算,这三年的平均增速也只有4.6%。

也就是说,这三年的经济增速4.6%已低于这条增长的底线4.73%,也低于5%到5.5%的自然增长水平。

关于这种增速持续低于自然增长水平的状况,刘世锦和杨伟民提到会带来“机理性损伤”,丁爽则认为是“疤痕效应”,即疫情过去后仍会对人类的心理和活动产生影响,使人不愿冒风险,重估生命、自由、享乐和工作的价值,诸如充分就业和劳动者技能等方面都会受到影响。

中国经济增速已经连续三年低于潜在增长率,经济受到内在震动大,如果没有强有力的干预,难以快速扭转下滑惯性。

基于上述考虑,把经济增速定在5%以上,有利于增强我们的预期,给每个人打气。

2

至于另一阵营的市场机构的专家们,虽然也认同增速过低需要扭转,但更为谨慎,认为2023年中国经济仍然面临较大的不确定性,在防控形势趋缓之后,房地产能否企稳、外需放缓程度和政策对冲力度,都是关键影响因素。

目前,国际货币基金组织IMF对2023年中国经济增速的预测为4.4%,高盛、瑞银等机构的预测为4.5%,野村的预测偏低,4%。

安信证券首席经济学家高善文认为,2023年经济增速应“保4争5”,一个有一定把握能达到,同时又为结构性改革留下余地的目标。若把增速目标设得太高,面对内外部各种不确定性,宏观政策的回旋余地会变小,结构性改革就没有时间窗口来推进。

瑞银中国首席经济学家汪涛对2023年增速的预测为4.5%,“稳稳地在4%—5%之间”,没有政府发钱的话,预期报复性消费也许会有,房地产也会回暖,但反弹力度可能没有那么强,特别是房地产,对经济的拖累会减少,但仍然很难回到正增长。

野村中国首席经济学家陆挺则认为,2023年中国经济增速在4%—5%之间的概率要高于5%—6%之间。

他提到越南过去一年多的经历。越南在政策放宽后,病例数陡然增加,强烈反弹,工人们因感染而离开工厂,回乡的时候又把病毒带到了医疗条件相对更差的农村地区。在政策被迫放宽的2021年,越南的GDP增速下降到2.58%,比2020年还低。

陆挺还提到,考虑到中国疫情对家庭资产负债表的损伤比曾经被发钱的美国家庭要大,政策优化之后,人们往往首先想到的是去挣钱,增加收入来恢复正常的现金流,而不是第一时间去报复性花钱消费。

另外,2022年的汽车购置税减半政策一度拉动汽车同比销售增长20%,但到11月或已转向负增长,说明汽车消费一定程度上也被提前透支了。

不同机构在具体预测上可能有一定差异,但预测的基本逻辑大致相同,那就是复苏的前景仍然具有许多内外的不确定性,需要缓慢过渡。

高盛的预测则显得十分“巧妙”。他们认为,2023年中国经济很可能出现明显的“上下两半”,即上半年增长仍然较弱,刺激政策不会退出,而到了下半年,“过渡期”结束,消费明显复苏,带动经济快速反弹,刺激政策也将随之退出。

3

不难看出,两大阵营的意见取一个均衡点,就是5%的经济增速。

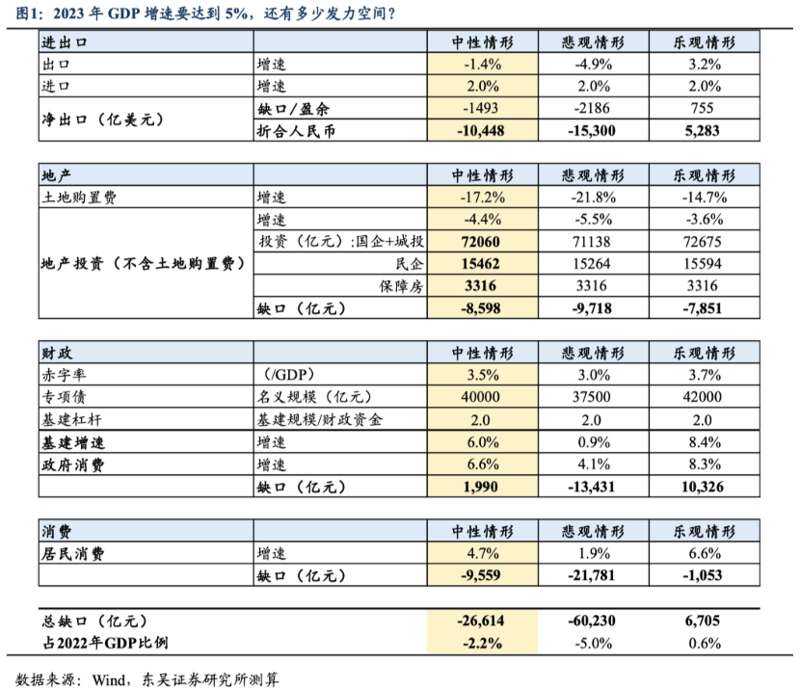

再加上,鉴于上一年经济增速目标为5.5%,东吴证券提出,历年GDP增速目标从未下调超过0.5个百分点,因此仍是有可能设在5%左右。

东吴证券进一步测算提出,如果增速要达到5%,在财政赤字率上调和专项债扩容的前提下,还需要额外约2.7万亿的政策加码,才能填补5%增速下各行业累计的GDP缺口。

2.7万亿元,占今年GDP比例超过2.2个百分点,并不低。

再加上全球经贸周期导致进出口趋势下行,房地产仍在回暖当中,想要完成目标,最大的希望,在消费。

这也是为何,最近又有一些专家出来喊给老百姓发钱了。

消费需求能否强劲反弹,将是影响明年经济的关键破局点,而消费又与防疫政策直接相关。

如果地方上层层加码没有杜绝,疫后生产和消费的恢复可能较为坎坷,以及地区分化会加剧。

偌大的中国,地方差异是巨大的。未来一些较为发达的地区,可能会出现类似日韩的防控路线,走小步不停步,在放宽的基础上用科技手段增强数据监测能力。而在一些经济和医疗水平相对落后的地区,可能会像印度那样缺乏有效的引导。

只有消除地区政策取向的分化,我们才能打通地区之间交流的梗阻。这样,才更有利于建立统一的市场,有利于平抑上下游的物价,以及消费需求的稳定复苏。

2021年末的经济工作会议,重新提到了“以经济建设为中心”。在曙光已经出现的当下,今年的会议势必更加需要强调以经济建设为中心。发展才是硬道理,维持一定的经济增速是必要的,唯有不断改革向前发展,才能创造更多的可能。