美国,仍在给艰难复苏的世界经济“加担子”。

美联储今年以来的一系列加息动作创下多个记录,给世界经济带来严重破坏和冲击,一些观点认为,美联储加息的破坏性可能超过了新冠肺炎疫情和2008年金融危机。由此,不难理解英国《金融时报》刊登了这样一篇文章,其题目是“世界开始憎恶美联储”。

一、欧美“暴力”加息

今年以来,美国加息的力度与节奏,都达到了近四十年的最高水平。11月2日,美联储宣布将联邦基金利率目标区间上调75个基点到3.75%至4%之间,这已经是美联储今年连续第四次加息75个基点。在经过连续6次加息后,美联储已于年内累计加息375个基点,利率水平上升至2008年1月以来新高。

在美联储持续收紧货币政策的影响下,主要经济体出于防止资本外流、稳定本币汇率以及遏制通胀等因素的考量,也多被迫跟进加息,欧洲国家频现“加息潮”。

10月27日,欧洲央行宣布将存款、再融资、边际贷款利率等欧元区三大关键利率,再次上调75个基点,这是欧洲央行今年第3次加息,年内已累计加息200个基点。

11月3日,英国央行宣布将基准利率从2.25%上调75个基点至3%,为1989年以来单次最大涨幅,也是去年12月以来的第8次加息。此外,加拿大、澳大利亚等经济体央行也在11月分别宣布加息50个、25个基点,为今年第6次、第7次加息。

根据国际货币基金组织的统计,年内已经有90个国家进入加息周期,是过去十五年来最大规模的全球加息潮。

暴力加息之下,全球经济预期震荡加剧,但各国央行依旧维持激进加息指引。在俄乌冲突、疫情反复以及高通胀环境下持续加息等因素影响,国际货币基金组织在10月《世界经济展望报告》中,将明年全球经济增长预期下调至2.7%,较7月预测值下降0.2个百分点。

尽管对未来的经济预期持续不振,多国央行仍将控制通胀放在货币政策目标的首要位置,“鹰派”表述频出。

11月议息会议后,美联储主席鲍威尔表示“现在开始讨论暂停加息还为时过早”,欧洲央行行长拉加德也表示“即使欧元区经济衰退的可能性在持续增加,欧洲央行也必须继续加息以抗击通胀”,表明尽管经济面临衰退风险,本轮加息周期仍未完结,欧美央行将继续执行“更长更远”的加息路径。

美联储主席:将继续提高利率 直到通胀缓解。图源:视觉中国

二、欧美“暴力”加息将加大全球经济下行压力

本轮欧美“暴力”加息对全球经济造成的外溢效应较为显著,若长期维持下去,诱发全球经济衰退的风险将持续加大。今年以来,欧美“快节奏、高力度”的加息进程主要影响到以下三类国家:

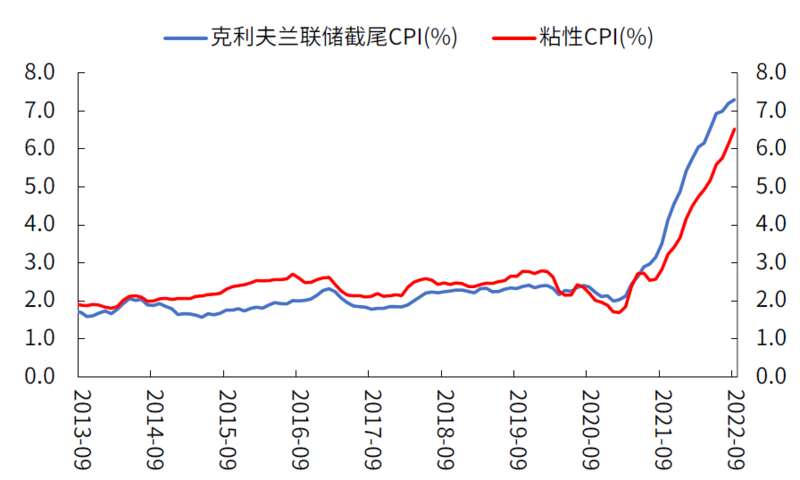

对于美国而言,经济“硬着陆”风险持续加大。考虑到1.75万亿美元超额储蓄支撑下的美国居民消费仍将保持强劲,劳动力供需缺口还未完全弥补,通胀粘性指数仍持续上行,预计美国2023年通胀中枢可能难以回归至美联储目标之内,美联储可能不得不继续执行“更长更远”的加息路径。

鲍威尔在8月杰克逊霍尔会议上表示,“即使持续紧缩的货币政策可能冲击家庭以及企业部门,但对于美联储来说,这是达到价格稳定目标的必经之路”,体现出美联储将抗击通胀放在首要位置,不惧短期经济压力。

图1:美国通胀粘性持续走高

资料来源:Cleveland Fed, Atlanta Fed,光大证券研究所,数据截止日期 2022 年 9月

然而,欧美高通胀的因素是多重的,包括俄乌冲突所带来的能源和粮食价格持续高位运行,疫情反复对于美国劳动力供给端的限制,以及部分发达国家推进产业链安全政策和逆全球化趋势。

通过加息以抑制总需求的方式来降低通胀,难以解决通胀目前正面临的“三座大山”,反而在不断放大美国经济“硬着陆”的风险。

事实上,回溯美国1960年以来历次经济衰退,可以发现,在通胀水平居高不下的情况下,经济衰退风险较大;如果通胀能快速回到可控范围之内,则经济仍有软着陆可能。

图2:美国历次经济硬着陆时期,通胀水平都处于不可控的高位

资料来源:Wind,光大证券研究所;数据说明:联邦利率区间为衰退开始及结束时,CPI和失业率取当年数值

对发达经济体而言,美联储加息的负面外溢效应正在不断扩大。美联储激进加息后,在通胀加剧、本币贬值等压力下,大部分发达经济体,特别是欧洲国家跟进加息,但被动加息效果相对有限。

一方面,从货币紧缩力度看,2021年6月,美联储开始向市场释放缩减资产购买的预期,并于9月开始向市场传递加息的可能性;而欧洲央行直至2021年末才开始同市场沟通缩减资产购买的可能性。

2022年1-11月,美联储累计加息375个基点,而欧洲央行仅于7月、9月和10月分别调升政策利率50、75和75个基点,加息节奏和加息幅度都明显滞后于美联储。

欧洲央行相对滞后的货币紧缩操作导致美欧利差持续扩大,欧元资产面临抛售压力,推动欧元进一步贬值,9月欧元对美元汇率持续下跌创下20年新低。

另一方面,由于持续加息抬高了利率中枢,部分成员国政府债券收益率上升,增加了欧洲政府的借贷成本,对南欧一些高债务、高杠杆的国家带来极大偿债压力,甚至存在引发新一轮政府债务危机的风险。

作为2011年欧洲债务危机的主角,2022年年初以来,意大利和希腊的国债收益率大幅上行,助推意德利差和希德利差持续走阔。

相较于2021年年末,意德利差年内走阔约80个基点至216个基点,希德利差走阔超90个基点至251个基点,虽然相较于2011年欧洲危机后的高点仍有较大差距,但年内快速走阔的国债利差,仍然传递出了市场对于欧洲边缘国家债务违约风险的关注。

此外,随着能源和粮食价格攀升以及美元走强,欧盟以美元计价的关键原材料进口价格高涨,又进一步导致欧盟出现贸易逆差,经济增长趋缓。

2022年7月份欧元区商品贸易逆差录得340亿欧元,是有记录以来的第二大逆差,而主要经济体德国更是在5月份出现了1991年来首次贸易逆差。

对于新兴经济体而言,美元走强会压制自身经济复苏进程,债务违约风险加大。对经济脆弱性和外部融资依赖度较高的新兴经济体而言,本轮欧美暴力加息,会带来相比发达经济体更高的资本外流、货币贬值以及国际收支平衡等压力。

今年10月联合国贸发会议发布《2022贸易与发展报告》显示,今年约有90个发展中国家的货币对美元贬值,其中超过三分之一的国家贬值超过10%,同时美国大幅加息将使中国以外的发展中国家减少约3600亿美元的未来收入,造成比2008年金融危机和2020年新冠肺炎疫情更严重的损害。

此外,随着发展中国家国际收支状况将进一步恶化,债务违约风险将进一步提高。IMF报告显示,2021年全球80%的债务来自新兴国家,新兴国家的负债合计达到10万亿美元,而这些国家的债务大量用外币标价,考虑到部分新兴市场本币贬值已在20%-30%以上,其所需要的用本币偿付债务额将大幅增加,将大大提高了主权债务违约的风险。

三、欧美暴力加息将威胁全球金融市场稳定

由于美国与全球金融系统联系高度紧密,“美国感冒全球各国吃药”的格局依然无法改变。欧美暴力加息之下,美元流动性收紧所带来的流动性风险可能会波及全球,如近期的英国养老基金抛售危机,以及其他国家和机构的资产价格波动事件,后续或将更加频繁的出现。

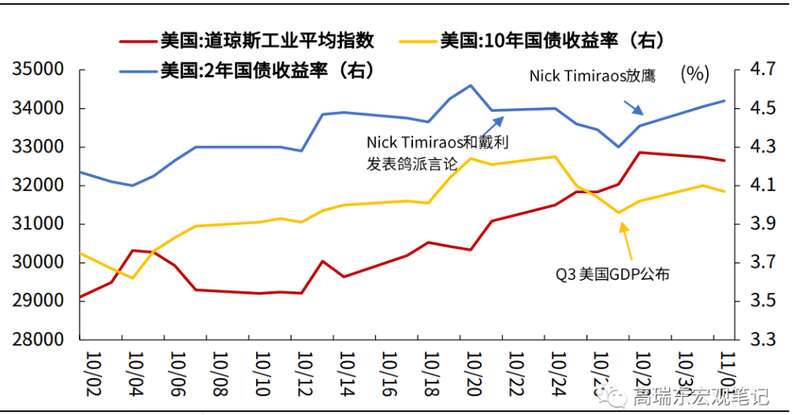

从美股的角度来说,高利率不仅抑制企业盈利、提高成本,并且会从估值和流动性角度冲击美股。10月以来,市场就加息预期不断博弈,预期出现多次反转。

11月美联储会议声明发布后,纳斯达克综合指数迅速走高,但在鲍威尔召开记者发布会后,由于其对本轮加息终点的表态超过市场预期,整体表达了偏鹰派的立场,纳斯达克综合指数随即下跌3.36%,美股再受冲击重挫。然而,在大幅低于市场预期的美国10月CPI通胀公布后,标普500和纳斯达克指数再度迎来大幅拉升。

图3:10月下旬以来,市场就12月加息幅度激烈博弈

资料来源:Wind,光大证券研究所

回溯美国1972年和1976年两段高通胀时期,可以发现,高通胀时期,经济衰退风险显著上行,叠加美联储货币政策被通胀束缚,美股大概率继续承压。

在1972年和1976年两次高通胀时期,美联储开始快速加息,道琼斯工业指数维持下行走势,跌幅显著。1972年至1974年间,美国联邦基金利率从4.5%一路攀升至9.5%,在此期间,道琼斯工业指数下行33.4%。在1976和1980年的高通胀时期,美国联邦基金利率从5%一路攀升至20%左右水平,在此期间,道琼斯工业指数下行20%左右。

在美联储加息缩表和企业增加放缓影响下,美股波动或向欧洲、新兴国家等其他国家的资本市场传递。

一方面,美联储在激进加息的同时,于2022年6月开启缩表,预计到2025年年中将资产负债表规模收缩至5.9万亿美元,总缩表规模将达到2.5万亿-3万亿美元。

美联储缩表与加息叠加,将进一步收紧流动性,全球资本回流美国,美国以外的国家权益类资产承压。根据美国财政部提供的数据,2020年国际资本月均流入美国468亿美元,2021年月均为926亿美元,而2022年1-8月,国际资本月均流入美国1438亿美元。随着离岸美元持续回流美国,离岸市场的美元流动性日益收紧。

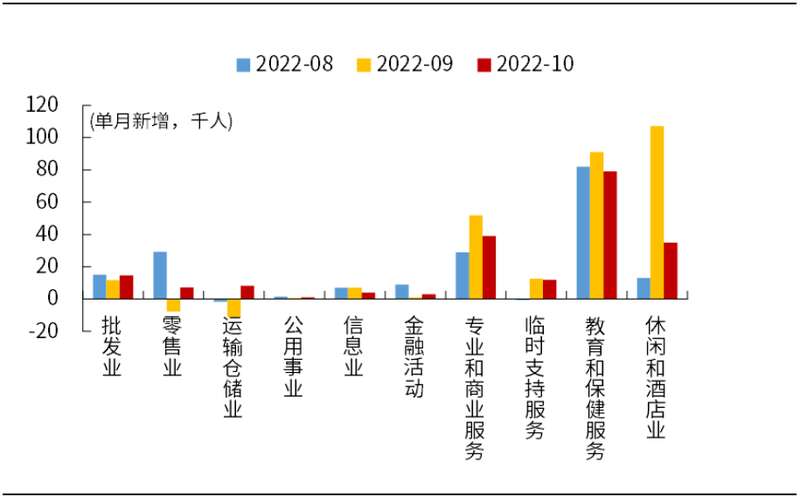

另一方面,休闲、餐饮、医疗保健等生活服务业是美国新增劳动力的主要贡献项,而金融、信息等领域企业的就业需求持续萎靡。

例如,苹果、推特、亚马逊、微软、英特尔等科技公司在今年下半年纷纷裁员或冻结招聘,业绩也出现了明显下滑。上述科技公司的“裁员潮”可能引发市场对高估值的成长股的担忧,并向其他国家的资本市场传递。

图4:10月以来,美国金融、信息等领域企业的就业需求持续萎靡

资料来源:Wind,光大证券研究所

对于债券市场而言,美联储的快速加息是当前债市流动性风险形成的主要原因。一方面,美联储缩表减持美债、多国抛售美债稳定自身汇率等操作,都使得当前美国国债面临严重的流动性危机。

截至11月初,衡量美国国债流动性的指标MOVE,已经达到了疫情发生以来的最差水平。另一方面,对新兴市场债券来说,由于当前欧美通胀顽疾未解,激进加息仍将持续,新兴市场经济体与欧美经济体间的国债利差可能持续拉大,同时新兴市场国家也面临一连串债务违约风险,新兴市场债券后续仍将面临调整风险。

图5:10月以来,美债流动性指标已经接近20年疫情期间的最差水平

资料来源:彭博

总结而言,在通胀与加息带来的衰退风险的权衡下,欧美央行可能会在缓和加息力度的前提下,执行“更长更远”的加息路径,相应欧美加息对全球负面外溢效应也将持续扩大,进一步推高全球经济衰退风险。

在全球经济衰退升温预期下,新兴经济体也将面对更大的债务与金融风险,同时全球权益类资产承压,债券流动性明显收紧。

对此,由于我国与美国处于经济周期的不同阶段,我国宏观政策始终立足本国实际,保持“以我为主”的独立政策目标,市场流动性维持在合理充裕。

国内市场对美联储加息预期消化也较为充分,欧美加息更多是对市场短期情绪产生扰动。随着稳经济一揽子政策的加快落地,四季度经济恢复发展势头预计仍将延续,为国内经济与金融市场平稳运行提供坚实支撑。

参考文献:

1、综合施策 化解新兴市场 主权债务违约风险_凤凰网财经_凤凰网 (ifeng.com)

2、 连续第九个月逆差!欧元区7月贸易逆差逼近历史纪录|进口额|欧盟_网易订阅 (163.com)

3、 联合国贸发会议:美加息致发展中国家未来收入减少|美元贬值|货币_网易订阅 (163.com)

4、【观察家】新兴国家债务状况及潜在风险|债务_新浪财经_新浪网 (sina.com.cn)