作 者丨吴霜、李域

统筹丨马春园;编辑丨姜诗蔷、刘巷

图 源丨视觉中国

本周一(11月14日)开始,债市遭遇大抛售!投资经理愁容满面,一年的收益似乎在几天内都被抹尽。

“距离亏光又近了一点。”面对某纯债基金的大幅下跌,有基民这样抱怨,还有投资人劝道:“快跑。”

公开数据显示,这只基金近一个月亏损5.75%,今年以来亏损幅度高达30%。

事实上,因债券市场大幅调整,近期债券基金出现普遍下跌。

11月14日,全市场中长期纯债基金平均跌幅达到0.29%,11月15日,再度下跌0.09%。

截至11月17日,今年以来,逾千只债券基金(A/C分开计算,下同)收益为负,其中跌幅超过10%的有107只,跌幅超过20%的有20只。

根据21世纪经济报道记者统计,近一周,民生加银转债、平安可转债、华商收益增强、宝盈融源可转债、长盛可转债等199只债券基金净值回撤超过1%,特别是民生加银转债净值回撤幅度高达3.32%。

号称资金“避风港”的债券型基金,发生了什么?

债市急跌

债基被疯狂赎回!

自上周五(11月11日)开始,债券市场出现急跌,于本周一(11月14日)跌幅加剧,创下债市6年最大单日跌幅,截至16日仍没有停止。

债券基金被疯狂赎回从周一就已经开始。

Wind数据显示,11月16日,10年国债收益率上行至2.86%,3年国债收益率上行至2.49%,国债期货10年期主力合约下跌0.27%,5年期下跌0.31%。

“近期债市受到资金波动加大、宽信用政策预期升温、机构集中赎回等因素影响,出现大幅调整。” 华创证券分析师周冠南认为,“宽信用”政策落地和生效情况是今年债市交易的核心主线, 目前,政策效果在经济层面的实现仍有待观察,债市“牛熊拐点”需要谨慎判断。

南方基金固定收益投资部表示,债券市场受到疫情和地产政策边际变化影响,本轮债市大幅调整在历史上也是少见的,一般而言,要么是基本面发生明确变化,要么是发生流动性风险。从多维度来看,本轮收益率大幅回调并不是基于基本面的变化,大概率是由于流动性风险。

债市的下跌让债券基金受到暴击。

近一周,民生加银转债、平安可转债、华商收益增强、宝盈融源可转债、长盛可转债等199只债券基金净值回撤超过1%,特别是民生加银转债净值回撤幅度高达3.32%。

业内人士表示,这个回撤幅度对于很多年化收益率只有5%左右的债券类基金来说已经非常严重。

民生加银转债基金的基民也怨声载道,“怎么越来越差”、“差不多亏三十点了!”

对此,民生加银转债基金相关工作人员在基金吧回应投资者称,“投资最大的特点就是不确定性,同时投资都是有风险的,公司尽自己最大努力但是也无法保证每个阶段都是正收益,也希望您能理解。后续我们定会倍加努力去运作好基金,争取能尽快改善您的持有体验。”

基金经理“求”银行理财不要赎回

与此同时,市场上还传出某公募基金希望银行理财子公司不要赎回债基。

据第一财经报道,多家理财子公司接到了公募基金的电话,请求不要赎回。目前,不乏理财子连夜加班讨论如何应对赎回、兑付。有股份行下属理财子的投资经理对记者表示,理财产品对于公募债基的赎回其实从周一就开始了。“周一债券收益率大幅跳升10BP,大家都预感到可能会出现负反馈,赎回会加剧,因而谁都不想当最晚才赎回的那一个。”

亦有市场人士对记者表示,这一轮债市的负反馈核心在于短端,同业存单影响了货币基金和短债,短端同业存单利率上行太快,带来了估值的变动,导致大量赎回,并进一步引发了负反馈。

事实上,“债牛”还历历在目,本周的“大变脸”着实令人措手不及。

21世纪经济报道记者了解到,确实有银行理财子公司旗下的理财产品赎回公募债基。

对此,有业内人士表示,基金公司的债基存在显著赎回压力。因此,债券基金中长期纯债基金、甚至短债基金久期较长,这样组合的波动会更大。另一方面,债券基金的大部分客户是银行和保险等机构客户,因此会赎回波动大的持仓基金。

对此,有公募基金经理对记者表示,银行理财产品以前是摊余成本法,而现在净值法,因此理财产品净值波动明显增大影响客户,而基金产品一直采用净值法。

11月16日,招商银行一度出现理财产品“招银理财招睿活钱管家添金2号(100903)”无法赎回情况,原因是赎回客户太多,已触碰巨额赎回上限。

国信证券银行团队分析师王剑认为,去年以来理财规模增加较多,从去年6月末的26万亿增加到今年的29万亿,应该有很多低风险偏好的客户买入。由于投资者教育不充分,很多投资者仍然以过去刚兑的思维来买,无法接受净值波动,开始赎回。

“机构赎回行为及恐慌情绪造成的踩踏会放大市场波动,且比3月对市场影响可能更大,但不形成趋势。”华创证券分析师周冠南认为,由于靠近年底,除了产品赎回导致的抛售压力以外,如券商自营等绝对收益账户的资金在面临波动时会选择“落袋为安”,会快速降低仓位和久期,进一步放大市场波动。因此,尽管当前各期限品种的债券收益率已经进入合理区间,但机构行为可能放大波动,导致收益率上行幅度超预期。

周冠南认为,本轮赎回潮是净值化估值转型之后,市场行情调整引发的“净值管理赎回潮”,一般持续时间较短,短期会放大市场波动,但不影响利率趋势。预计资产价格稳定之后会有赎回资金再次入市的修复行情。

银行理财破净来势迅猛!

相比于今年上半年进程稍缓的破净潮,11月第三周的银行理财破净来势迅猛,市场反应也更加激烈。

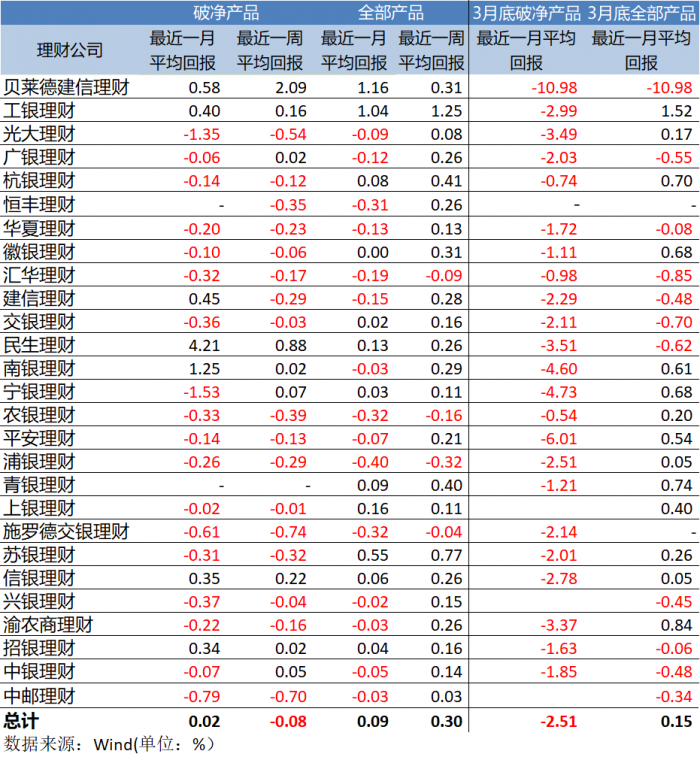

Wind数据显示,截至11月17日,理财公司发行的15654只理财产品中,有1239只净值小于1,破净比为7.91%。

其中,不少理财公司破净比超过了10%,包括贝莱德建信理财、施罗德交银理财、工银理财、农银理财、恒丰理财、建信理财、中邮理财、兴银理财等8家。相比与3月份15家理财公司破净产品占比超10%有所减少。把时间倒回一周之前,上周五,破净的银行理财产品有1034只,4天内破净产品增加了205只,增长19.83%。

农银理财17日晚对外表示,对于理财产品净值波动,已采取措施应对市场变化,目前,债券市场的配置价值已经凸显,市场利率也将逐步回归合理水平。

此次破净范围更广

从全部产品的破净比例来看,此次破净的产品占比不如今年年初破净潮高。

今年初,银行理财经历了大幅度的收益下滑,大量理财产品破净,理财公司产品破净率一度超10%。

具体来看,截至3月15日,所有在运行的理财产品中近1月发行的有1868只,其中,由理财公司发行的有1708只,占理财公司发行的净值型理财产品的11.68%。而上次理财产品收益下滑的原因,更多是由权益市场的波动导致,也包括债券投资收益率下降,非标资产占比低,资产配置结构等问题。

Wind数据显示,整个银行理财市场最近一周的平均回报为0.30%,仅有汇华理财、农银理财、浦银理财、施罗德交银理财为负回报,而破净产品最近一周的平均回报为-0.08%,有17家理财公司为负。

拉长到近1月来看,全部产品的回报率和破净产品的回报率均为正,分别为0.09%和0.02%。最近一个月破净产品回报最低的是宁银理财,平均月回报为-1.53%,低于-1%的还有光大理财,为-1.35%。这就再一次说明,此次净值下跌主要是由于近一周的产品收益表现下滑。

从破净产品的占比来看,3月的那一波更多,并且从产品收益下跌的幅度来看,3月跌幅也更大。

截至3月底,破净产品近一月的平均回报为-2.51%,远高于本次的0.02%,并且所有理财公司破净产品近1月的平均回报均为负数。从全部产品来看,今年3月底近1月的平均回报为0.15%,高于11月的0.09%。

这主要是因为,三月份的净值下跌主要是因为股票市场的回撤,尽管绝大多数银行理财对权益市场的布局占比并不高,但是由于股票的涨跌幅更为激进,所以也会很大程度上影响理财产品净值。

举个例子,股票如每天涨跌1%,对于一个固收+产品,这权益部分的1%就是1%*365是年化概率,而债券部分每天变动可能就1bp,年化3.65%。假如正常一个固收产品,债券95%比例+权益5%比例。每天债券部分对组合收益的影响在1-3bp左右,而权益影响大多在5-20bp影响,两个加起来才是整个组合的变动。

从投资类型来看,此次的破净产品覆盖范围更广。

南财理财通数据显示,此轮破净中,固定收益类产品占比49.47%,混合类产品占比48.41%,分布均匀;而在3月份的破净潮中,固收类产品的占比远超其他种类,比例为61.40%,而混合类和权益类的占比分别为37.05%、0.96%。

从风险等级来看,R3等级的产品占据主流,比例为60.78%。其次是R2等级34.51%,R4、R5、R1的占比分别为3.06%、1.06%、0.59%。

Wind数据显示,截至11月17日,全部15654只产品中,有7597只最新一期的净值增长率为负,即净值下跌;有7550只产品近一周的回报为负。综合来看,有半数理财产品在最近一周出现了亏损。

在存续的破净产品中,新发产品成了重灾区。

南财理财通数据显示,8月至10月,理财公司新成立的理财产品共有2077只,成立时间较久,已公布最新累计净值的产品有969只,其中有93只产品最新累计净值低于1,占公布总数的9.60%。其中,破净产品数量超过10只的有三家理财公司,包括农银理财、浦银理财、招银理财,分别有16只、15只、11只。从净值增长率来看,2077只产品中,近一月净值增长率为负,也就是净值下降的有141只。

经历了混合类、权益类产品的洗礼,一些低风险偏好的投资者将大量资产投入到14天、半个月、三个月、半年等短期产品中,本来是为了躲避市场波动,获取稳定低收益,但本周以来,一日动辄成百上千的亏损让他们直呼“闻所未闻”。

而与之前不同的是,此次破净的原因更多指向了债券。

债券收益率急升导致亏势迅猛

Wind数据显示,11月16日10年期国债收益率上行至2.84%, 11月10日以来上行超过13bps,而1年期AAA级同业存单收益率单日上行18bps,达到2.65%,11月以来累计上行61bps,距离MLF仅10bps。

从绝对数值来讲,此次债券利率并不算高,只是上行的速度极快,几乎形成了一条向上的直线。这也就导致此轮理财收益的回撤来的更急、更突然,引起了投资者的强烈反应。

对于此次债券市场的调整,招商证券银行业首席分析师廖志明对记者表示,此轮银行理财收益下跌,最核心的原因还是债券市场的调整。从历史数据来看,债券下跌幅度并不是特别大,只是这次跌得特别急。这一轮债券市场的调整的幅度比今年2月份略大,而且更快。二、三月份当时可能债券市场也有比较明显的调整,但是持续的时间是比较久的,这一次在短短几天在债券市场跌了很多,所以投资者的主观感觉更加明显。

此外,廖志明认为,现金管理产品并未遭遇特别大的流动性压力。他表示,根据去年6月11日发布的《关于规范现金管理类理财产品管理有关事项的通知》,现金管理类产品提高了货币市场类资产配置,主要包括同业存单、银行存款、现金等,流动性较好,收益也相对平稳。部分赎回可能是由于投资者布局权益市场导致。

本次银行理财收益回撤还呈现出一种循环:大规模的赎回导致之前的风险暴露,继而使银行理财净值下跌,投资者亏损后继续赎回。

金融监管政策专家、冠苕咨询创始人周毅钦分析,一些仍采用摊余成本法估值的产品,净值波动不大,客户的赎回不多,就不用再去处置存量资产。而一些用市值法估值的产品,由于债市的调整,收益回调,净值下降,客户大量赎回份额。管理人就需要处置存量资产,在这个过程中以前的积累的盈利和亏损就会释放出来。一旦亏损,市值波动就会比较明显。

投资者该如何应对?

廖志明表示,银行理财客户的赎回潮会随着债券市场的冲击逐渐平缓,但可能还将持续一段时间。

他认为,债券市场跌了之后买银行理财产品也许是一个较好的选择。“就跟买股票一样,跌了之后买入,可能预期收益会更高一些。同样,债券市场跌了之后买入,获取固定收益的利差,未来可预期收益也许会比之前要更好。”

对于未来债券市场的走势,廖志明认为,这取决于经济基本面的变化,也就是经济会不会出现强劲的复苏。目前来看,经济的预期有明显好转,但仍有不确定性。前几个月债券收益较低,未来债券市场的收益率中枢可能会比之前有所抬升,但幅度不会很大,因为经济出现强劲复苏的可能性目前来看不是很高。

此外,他认为,近期债券市场下跌之后,债券的票息明显上升,一些负债比较稳定的资管机构,包括银行自营、保险机构等的配置意愿就会上升。

11月16日、17日,中银理财、中邮理财、招银理财、兴银理财、民生理财、平安理财、杭银理财、南银理财、汇华理财等理财公司也对近期债券市场表现和后市进行分析展望。各家理财公司表示,目前债市继续调整压力有限,部分品种已经具备一定投资价值。投资决策方面,理财公司建议投资者坚定信心,以时间换收益,若可投资期限较短,可购买现金管理类产品等。

银行理财底层资产透明度有待提升

在小红书、豆瓣、微博等平台上,投资人们除了抱怨亏损外,还质疑道:“我的理财究竟买了什么?怎么会亏这么多”。

可见,不少银行理财在信息披露方面做得还不够充分。

对于底层资产透明度问题,周毅钦表示,无论银行理财还是基金都会在季报中公布前十大持仓,披露标准是一样的。但确实存在理财产品的季报无法显示实际持仓的情况,所以理财公司对于净值回调比较大的产品,还是要进行充分的信息披露,解释原因,安抚客户。

对于此次短期险产品面临的赎回压力,周毅钦表示 ,现金管理、货币基金都会遇到受债市回调导致的大范围赎回,但货币基金发生次数较多,大家有一定的心理预期,银行理财首次出现,会受到更多的关注。

他表示:“这其实是比较正常的现象,大家要理性看待。理财公司也要意识到,在做好投资的同时,还要跟进市场舆论的变化,安抚客户。”比如,在银行手机APP上能否以明显的方式指引投资者,方便其查询产品净值、运作报告、公告等信息。

廖志明同样认为,银行理财的信息披露需要更加规范,各家银行在投资运作报告中披露的信息应该更加充分、全面、准确。此外,要尽量说明产品的投资策略,比如久期策略、债券购买偏好等。

部分内容来源:第一财经(周艾琳)