恒大在香港的地块亏本7.7亿美元出售,或是许家印放弃了最后的底牌。

恒大的债权人开始动手了。

11月6日晚间,“躺平”许久的中国恒大(03333.HK,以下简称恒大)突然发布公告。公告称,恒大一块位于中国香港元朗拟用于住宅的未开发土地已被资产接管人出售,出售价格约6.369亿美元,预计亏损达到高于售价的7.7亿美元。

公告解释称,恒大此次出售所得款将用于偿还恒大在该项目的财务义务。据资料显示,恒大香港元朗项目的资产接管人,是美国不良资产管理企业橡树资本。

该地块为位于香港元朗的和生围项目,是恒大集团在2019年以47.5亿港元从恒基地产手中购入。根据规定,恒大方面需要先更改规划,再更改地契、补地价后,才可申请发展。恒大在该项目的前期投入不菲。在补完地价之后,恒大在该项目的总成本已超过89亿港元。

有媒体观点称,恒大目前处于风雨飘摇中,前面的债务重组仍未取得积极进展,现在不少债权人通过处置质押物来挽回损失,恒大最大的问题是还有多少资产可以出售?

事实真是如此吗?

资本开始迫不及待

据BT财经了解到,被出售的土地为恒大在元朗的和生围项目,总占地约223.25万平方英尺,其中与米埔保育区相连的逾51万平方英尺将会被修复为湿地生态区,与住宅发展地盘相隔。用作建设房屋的逾172.23万平方英尺地盘,总可建楼面约89.3万平方英尺。

恒大当时购入的价格为47.5亿港元,以当时的汇率计算,恒大购入的价格约为6.2亿美元,但元朗和生围项目起初地块用途并非住宅,而是渔塘及农地等湿地生态区,开发商为了能够建低密度住宅,需给当局补地价。

恒大从恒基地产购入后还补交了42亿港元的差价,在这个项目上恒大总投入已经高达89亿港元。经过3年的升值溢价,这块土地的实际价值几乎翻倍,在恒大遭遇危机的2021年8月份,恒大曾在市场上为该项目寻找买家,当时的意向价约80亿港元,约合11亿美元,这是恒大在缺钱的时候处理价格。

地产行业人士认为,如今这块土地的实际价值应该近百亿港元,约合14亿美元。这也与恒大所预计亏损7.7亿美元相吻合。

(所售项目大致区域图)

恒大在缺钱的时候,本想以80亿港元的低价出售元朗项目来缓解债务压力,相比总投入来说已经亏了10亿港元。再算上升值溢价的话,恒大已经以低于市场价20亿港元的价格出手,但依然无人问津。

2022年3月,恒大非执行董事梁森林曾提及,香港元朗项目是由美国不良资产管理企业橡树资本接管,此前恒大为从橡树资本那借款5.2亿美元而将该项目抵押,按照约定,恒大未能在规定期限内偿还到期债务,橡树资本按照合同约定接管项目。

橡树资本无论是自己持有还是出售,6.369亿美元的价格都让他们稳赚不赔,但对恒大来说确实血亏。在恒大债务重组迟迟没有下文的情况下,债权方已经开始按捺不住,他们等不到恒大的债务重组方案,也等不到恒大的东山再起,瓜分恒大的序幕正式开启。

以恒大预计亏损7.7亿美元的最新汇率计算,恒大在这个项目上不仅没有赚到一分钱,还巨亏56亿元,这对债台高筑的恒大来说,无疑是雪上加霜。而债权人的这一做法,将会引来更多债权人的效仿。未来恒大的局面将更加危险,虽然并未走到破产清算的地步,但现在已经和破产清算基本类似。固定资产甚至有价值的资产都会被摆上货架出售,而这种出售已经不是以市场价格出手,将会以远低于市场价格的低价出售。

这一瓜分模式被开启,让原本总资产大于总债务的恒大,即便卖光手中所有资产都无法还清债务,照这模式进行下去,恒大不仅不能东山再起,甚至很快就必死无疑。

恒大曾试图挽回败局,避免事态迈向最坏的结局,但如今看来,局面已经无法控制,这个口子一开,恒大像商超的商品或将很快会被低价抢购一空。

某地产首席分析师文斌(化名)认为恒大所损失的远不止7.7亿美元,最坏的可能是引起众多债权人的效仿。“本身恒大就四面楚歌,这下债权接管人出售资产或为其他债权人树立一个样本,恒大最怕的“挤兑”局面,有可能提前到来了,恒大的日子将愈发艰难。”但文斌指出,恒大香港项目被收购,对香港的房价不会带来影响。

许家印事与愿违

恒大暴雷后,许家印其实并没有放弃自救。

2022年大年初六,许家印在内部发表讲话强调“不会贱卖资产,因为资产贱卖完了也很难还清债务。”许家印比谁都清楚,恒大手中的资产是不能贱卖的,一旦贱卖资产,不仅无法还清债务还将陷入万劫不复的境地。

留得固定资产,是许家印以图东山再起的唯一机会,他的这个出发点是对的,可如今的事态已经完全不受他的控制了。甚至连他本人的豪宅也早已被没收。香港土地注册处的记录显示,许老板在香港的一幢豪宅,被贷方中国建设银行查封甚至没收。这是许家印在香港个人资产被没收的第一个先例。

早在2021年11月,许家印为了缓解债务压力就抵押了香港山顶豪宅,将布力径10号B屋及C屋给银行套现。据了解许家印一共持有香港山顶布力径三幢别墅,分别为B座、C座和E座。

如果按照市值来估算的话,价值分别约为8亿、7亿和10亿港元。这是许家印的妻子丁玉梅最喜欢的豪宅,一年有超过一半的时间住在这里,如今许老板把心爱的豪宅低价抵押变现,其中B屋抵押给中国建设银行(亚洲),套现仅3亿港元。C屋独立房屋也已抵押给“欧力士亚洲资本有限公司”,具体金额不详。许家印此举也是迫于无奈。

整个2021年,许家印为缓解债务压力陆续卖掉自己的豪宅、私人飞机、以及相关股票等总计套现70亿元,而恒大也陆续出售了盛京银行、恒腾网络、恒大冰泉等资产,其中盛京银行回笼资金180亿元,恒腾网络回笼资金超过100亿元,总计回笼资金超过600亿元,但看似金额不少,但和近2万亿的总债务相比无疑是九牛一毛。

除了出售资产回笼资金之外,恒大的地产项目也逐渐被债权人所“瓜分”,天眼查数据显示,恒大地产项目在今年内发生股权变动的多达数十家,其中最近的是11月4日成都寰瑞置业有限公司的股权发生变更,由五矿信托持股100%。

五矿信托也成为恒大的最大买家,接手恒大广州南沙童世界、东莞恒大悦龙台、佛山恒大铂睿府以及昆明的恒大林溪郡,这些项目均是恒大退出,由五矿信托100%持股。这些地产项目的变更,或多为债权人的利益转移,回笼资金有限。

IPG中国区首席经济学家柏文喜认为恒大目前最短缺的就是流动性,缺乏流动性必然只能出售土地这样的固定资产,“亏钱出售某块土地既是随行就市下的被迫之举,也是盘活流动性以实现积极保交楼的应势之举。至于还债的问题,可能都是排在保交楼之后的事情。当然,就具体的某块土地而言,如果需要使用出售后的现金流,归还以其实现的抵押或者质押贷款则是必要的前提了。”

保交楼是恒大必须完成的任务,能完成保交楼,恒大理论上还有东山再起的机会,完成不了保交楼,就必定回天无力,现在恒大不断出售资产和变更地产项目的目的也就是为了确保保交楼。

但即便如此,许家印也一直没有出售恒大汽车和恒大物业,这两项优质资产是许家印的“救命稻草”,一直被许家印捂在兜里。许家印最初的算盘打得不错,只是事态慢慢发展到他无法控制的局面,这种事与愿违的无奈,让神通广大的许家印同样“巧妇难为无米之炊”,现在的恒大境况越来越糟。

恒大在公告中债务重组在2022年内完成,如今只剩下不到2个月的时间,这才是债权人迫不及待要瓜分恒大的根本原因。

不翼而飞的134亿元存款

2022年3月22日,恒大系三家公司全部停牌。这不算是新闻,从恒大出事后,都是意料之中的,但在随后的审计中发现中国恒大重要子公司恒大物业在2021年度财报中有134亿元存款离奇失踪,成为轰动一时的奇案。

在经过独立调查委员会4个月的调查后,恒大才对这134亿元的存款去向进行解释——该质押相关的贷款透过第三方(扣除费用后)划转回流至中国恒大集团,用作集团的一般营运。

这笔134亿元的存款分为三笔,分别是20亿元的存单质押担保、87亿元的存单质押担保和27亿元的存单质押担保,第一笔20亿元的存单质押担保发生在2020年12月期间,目的是为第三方公司获得等额银行贷款,扣除费用的所得资金再通过第三方转至恒大集团。公告称,这笔银行贷款已经在2021年3月到期已经还清,质押已被解除。

第二笔87亿元和第三笔27亿元的存单质押担保和第一笔的情况基本类似,都是以定期存款为第三方公司(其实都是子公司)承担借款担保,经过倒手后这笔借款再转至恒大集团,但在恒大暴雷后,到期无法偿还借款,其存单质押担保分别于2021年11月和12月以及2021年9月被划转和强制执行。

物业公司的存款来自千万业主的物业费,是为了保障业主权益的专用资金,轻易不能挪用,挪用将涉嫌违法,但恒大这么一操作,就合法的“挪用”了,此举引起了众多恒大业主的愤怒。

根据初步调查数据,中国恒大执行董事夏海钧及潘大荣,以及子公司恒大集团有限公司的执行总裁柯鹏都参与了“134亿存款的失踪之谜案”,在恒大资金如此紧张而能触碰到这130多亿存款的人,被媒体认为是“替罪羊”。

后续恒大对涉事人员的处罚力度来看也是雷声大雨点小,尽管涉事金额高达134亿元,这些恒大高管们所受到的惩罚太过于轻微,涉事总裁夏海钧、CFO潘大荣等6名员工仅被被免职这样象征性的惩罚一下。

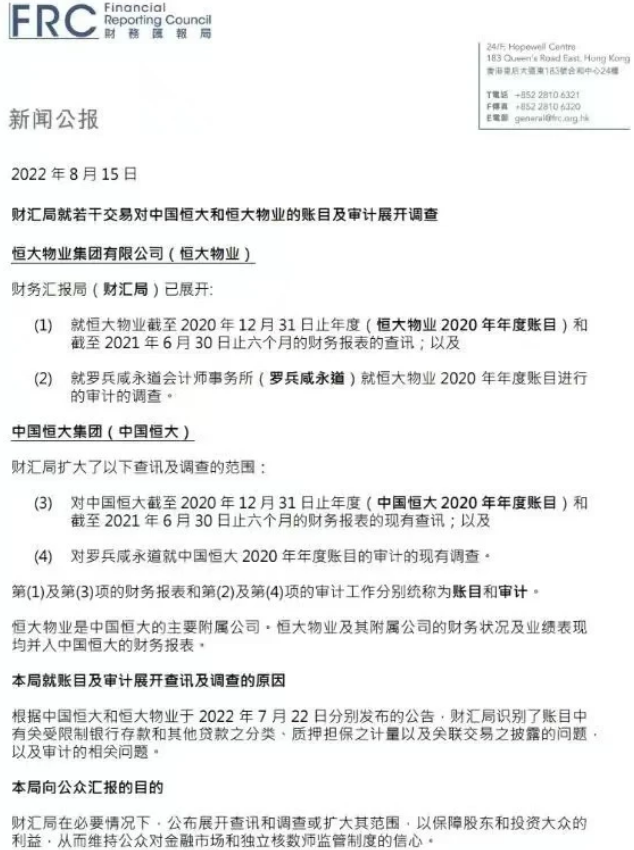

恒大此前一直将普华永道作为御用审计,但这次不是恒大首次被查,此前香港财汇局就出手调查恒大和背后审计机构普华永道。香港财汇局官网于2021年10月15日发布公告称,将就中国恒大集团有关持续经营的汇报展开调查。

开展调查的原因是在2020年度报告、2021年中期报告中,恒大没有明确声明,究竟是否在持续经营上存在重大不确定性。而作为年报审计机构,普华永道在2020年报的审计意见中,只发表了无保留意见,也并没有提及持续经营的重大不确定性。

如今这134亿元存款水落石出,但是却由存款变成了欠款,对负债累累的恒大来说,如何还清这笔外债将又是一个难题。而这笔存款的失踪之谜对恒大的口碑更是进一步的打击,在债权人原本不信任的基础上更深了一步。

审计师马丽娜认为审计单位或许知晓恒大“违规”,但作为多年的御用单位可能存在默认的情形,“恒大不是因为暴雷,到期没有能力还上,这事就神不知鬼不觉过去了,不巧的是,恒大到期没有钱还上借款,这些存单才被质押。”

有不愿具名的业内人士指出,行业中物业公司确实存在违规为地产公司输送资金的情况,但恒大这次有些往枪口上撞的味道,而参与其中的都是恒大二三号人物的高管,根据恒大2020年年报可知,恒大执行董事夏海钧的年薪高达2.05亿元,是名副其实的“打工皇帝”。

据BT财经了解到,整个地产界年薪超过千万的高管凤毛麟角,以万科董事长郁亮的税前一百多万元的年薪计算,万科的一把手年薪尚不及夏海钧的1%。

“ 这次存款事件,如果说许家印完全不知情,那基本不太可能。 而 夏海钧 在恒大暴雷后套现 8亿元,以及一些列事件,也已经饱受非议,他的离开对恒大未必是坏事。”该人士对 夏海钧 的离任并不意外。

但这次存款事件之后,更加让债权人失去信心,增加了对恒大的不信任,成为债权人抛售资产的一大导火索。

李嘉诚欲捡漏抄底

在恒大的资金链出现问题之后,许家印一直想将公司的不必要资产转让出去,比如香港的恒大中心,恒大中心在被摆上货架后,也有众多企业和资本垂询,甚至还引来了李嘉诚的报价,但李嘉诚趁火打劫的90亿港元报价很难打动恒大,毕竟不久前越秀集团的报价一度高达105亿元,但后期因为疫情影响而选择放弃。

知情人士透露,越秀最终放弃,疫情只是其中一个原因,最主要的是越秀董事会最终否决原因是因为恒大存在众多不确定因素。“恒大尚未解决的债务问题,或为接下来的交易带来不确定因素,会导致整个收购过程变得更加复杂,最终才退出收购。”

而香港恒大中心并不是恒大自建的产业而是从华人置地刘銮雄手中以125亿港元购买的,位于中国香港湾仔告士打道38号,占地2138.8平方米,总建筑面积32090.9平方米,楼高94.85米,总计26层,该栋楼的前身为美国万通大厦。

恒大接手此栋物业时,成交总价和平均尺价都刷新了香港商厦买卖的最高纪录。恒大曾表示该收购事项代价分六年支付,每年仅需支付少量资金。若按此计划,恒大应该在2021年完成了楼价支付。不过,恒大流动性危机在2021年中暴露。

据香港土地注册处资料,恒大2020年底曾就该楼向中信银行融资约76亿港元,但据中国香港2022年9月13日公开文件披露,香港中国恒大中心大楼已于9月6日被债权人中信银行旗下中信银行国际委任接管人安迈企业顾问公司接管。这也意味着香港恒大中心的最终结局非常有可能和元朗的项目一样。

地产行业分析师王一然认为,恒大现在出售的资产还不算是核心资产,最核心的资产依然是恒大物业和恒大汽车,“从目前来看,许家印并没有要贱卖恒大物业和恒大汽车的打算,而其他资产的价值根本对总债务于事无补,再耗下去,恒大的其他相关资产甚至会进一步贬值。”

正如王一然所说,香港恒大中心现在已经引来李嘉诚的低价抄底,但以李嘉诚的精明,恒大拖得越久可能将亏得更多。如今橡树资本已经打开了“潘多拉魔盒”,后续带来什么样的后果都不是许家印愿意看到的,也是许家印无法控制的。

恒大创造了一个地产神话,同样也为行业提供了一个负面教材,或在不久的将来,地产江湖再无恒大。