俄乌冲突、欧美制裁俄罗斯、北溪管道被炸......一连串的事件让欧洲天然气的价格坐上了火箭,一度翻了好几倍,创下接近 350 欧/兆瓦时的历史最高点。凛冬将至,像是义乌的电热毯在欧洲卖爆、欧洲疯抢中韩的LNG( 液化天然气 )运输船等新闻更是满天飞。

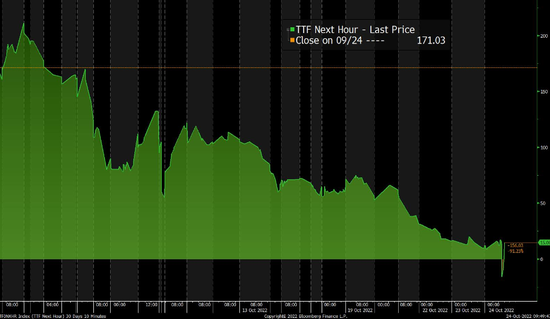

然而最近天然气期货价格却突然让人看不懂了,作为欧洲天然气价格主要基准的荷兰TTF下一小时(ICE Endex Next Hour)现货价格一度跌至-15.78欧元,创下历史最低点。差不多同一时间,美国西得克萨斯州的二叠纪盆地天然气现货价格也从一周前的5美元/百万英热单位跌至-2.25美元/百万英热单位,两年多来首次跌成负值。所以欧洲的天然气危机解除了吗?

“紧俏货”咋就成了“ 赔钱货 ”?

很多关注经济的网友应该知道,期货价格和现货价格有些差别,当年的原油宝就曾出现过负数事件,闹得沸沸扬扬。在多空博弈之下,什么样离谱的价格都可能出现。而这次的欧洲天然气期货的“负气价”,和当年的石油期货负数事件还真是一个模子里刻出来的。

欧洲天然气供应原本高度依赖俄罗斯,但自今年3月以来,俄气加速退出欧洲市场,造成欧洲能源价格剧烈上涨。为缓解能源危机,9月以来欧洲多管齐下,从世界各地进口液化天然气以填满储备。一时间,天然气现货和期货价格飞涨,运输液化天然气的 LNG 船租金和造船订单也蹭蹭蹭上涨。曾有新闻报道美国的一船气能在欧洲赚到超过1亿美元的利润,全球天然气的供应商、做多天然气期货的投机者、LNG 船东和 LNG 造船厂都逮着欧洲疯狂薅羊毛。MarineTraffic网站的追踪图像显示,大约有60艘LNG油轮在欧洲西北部、地中海和伊比利亚半岛闲置或缓慢航行。美国有线电视新闻网也曾报道指,根据邮轮跟踪机构的数据,目前至少有35艘天然气运输船,要么漂浮在欧洲西北部和伊比利亚半岛的港口附近,要么非常缓慢地驶向这些港口。

大量的 LNG 船徘徊在欧洲港口外,背后的原因其实很简单:接收站、液化天然气罐全都快塞满了。据路透社报道,截至10月24日,欧洲天然气库容率达到93.8%。到港的 LNG 船发现需求没了,只好折点价,求把气卖掉,而这投射到期货市场上,则是原先花大价钱梭哈做多天然气的投机者,在临近交割时间为了不违约,只剩下卖出手中合约这一条路,结果市场上抛出的合约越来越多,为了能尽快卖出,甚至有人不惜倒贴钱,所以短时间内的极端“负气价”就出现了。

美欧天然气价格波动无直接关系 但两者互有联动

当地时间10月25日,美国得克萨斯州的天然气价格短线跳水,部分天然气期货价格从一周前的5美元/百万英热单位跌至-2.25美元/百万英热单位,两年多来首次跌成负值。

美媒彭博社称,价格暴跌是因为北美最大的能源基础设施公司金德摩根公司对两条重要输气管道进行维修和养护,导致区域内天然气产量远超过输气管能承受的输气量。

深圳卫视直新闻记者发现,美国和欧洲天然气价格走低的原因都是某种“供应过剩”,但并非是真正需要天然气的欧洲民众已经得到了充足的供应,而是因为中间运输渠道的短时间过载投射在期货市场上,形成了令人咂舌的价格跳水,这事实上是天然气“供应不足”的体现。如今的“负气价”不禁令人想起20世纪30年代美国大萧条时期,城市里的穷人饥肠辘辘时,农场主却正在把一桶桶牛奶倒掉。

天然气价格下降 并不意味着欧洲能源危机已过

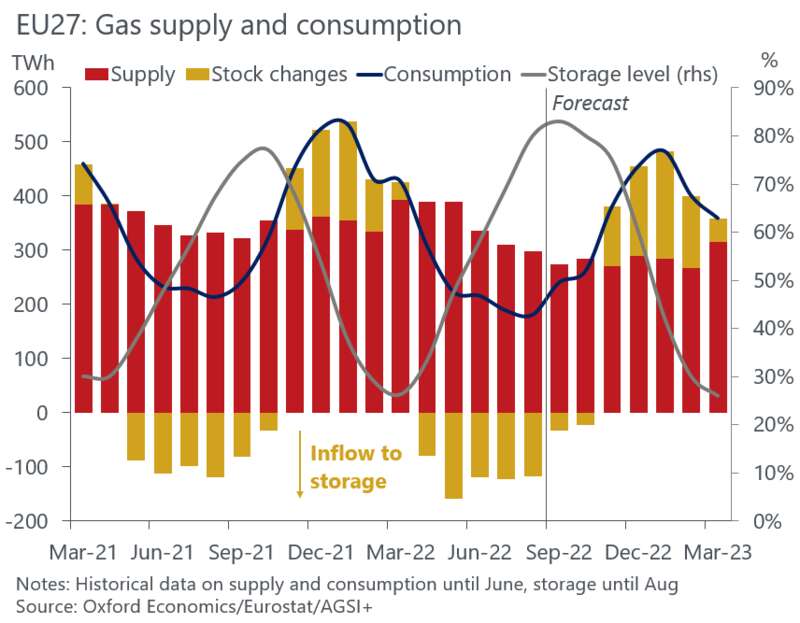

据统计,欧盟天然气年消费量约为4000亿立方米(该数据过去5年波动幅度从未超过±5%),主要集中在冬季(10月至3月),该时段占全年消费量的65%到70%。正常年份,俄罗斯的年供应量约为1300至1500亿立方米。

由于天然气消费的季节性特征,欧盟国家普遍建有储气设施。各国的储气库总容量约为1100亿立方米,占总消费规模25%左右,能够支撑欧盟2到3个月的消费量。过去而言,欧洲天然气的存量通常在每年10月达到约89%的高点,而今年在几个月前,欧洲各国已经斥巨资填满天然气储备设施,平均储蓄率已经超过92%。

但问题是,欧洲今年能否平安过冬,关键不在于库存储备,而是后续的供应规模,以及还受气候条件、消耗速度的影响。

根据欧委会分情境的测算,第一,在理想的气候和LNG供给水平下,欧元区的天然气储备将在2023年3月耗尽;第二,在较为不利的场景下,例如持续的干旱、气温异常寒冷或者中、美等大型经济体经济景气度超预期而导致用气量上升,那么欧元区的天然气供需缺口会更早出现,而且缺口规模也会更大。

所以,如果要想平安过冬,按照欧委会的预测和建议,欧盟需要有序地将冬季能源消费量削减至少15%。考虑到家庭取暖以及医院等核心公共事业的天然气使用需要优先保障,工业部门等社会领域则需要相对幅度更大的天然气用量削减。

欧洲能源危机或引发蝴蝶效应

因此,尽管天然气价格下降,达摩克利斯之剑依然高悬在欧洲头顶,欧盟还要看天吃饭,要担心去工业化等后遗症。能源危机带来的各种焦虑和担忧情绪,仍然弥漫在整个欧洲,一系列连锁反应不断恶化,最终影响的范围可能远远超出欧洲一个地区。

国际能源署的统计数据显示,欧洲化工业40%以上的原料来自于天然气,生产流程中所用能源的三分之一也依赖天然气。欧洲化学工业理事会的数据指出,欧洲今年有史以来首次成为化学品净进口国。根据国际化肥协会的数据,欧洲超过一半的氨产能已经关停,取而代之的是大量进口。氨是化肥的关键成分,如果经营成本变得无法承受,大量欧洲的化肥生产公司就会停止生产,导致严重的化肥短缺,进而反应在粮食生产上,甚至是世界范围的粮食危机。

某种意义上,欧洲的能源危机不但没有得到真正意义上的缓解,相反,真正的危机才刚刚开始。