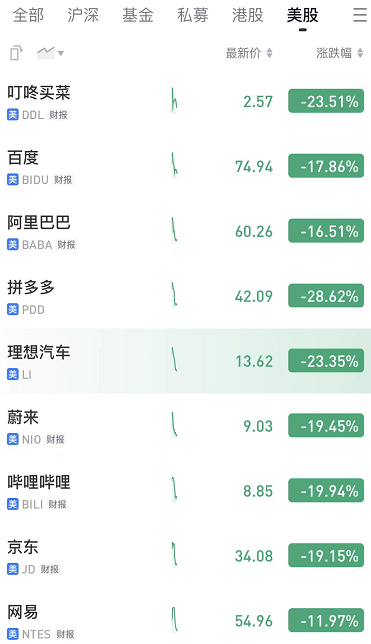

这周一港股和美股中概股的大跌,相信大家都看到了,可以说是 “ 血流成河 ”。

当时打开手机,大概是这样的场景

一时间,各种段子齐飞,以中国互联网为首的公司们,沦为了大家的笑柄:

“ 鹅厂跌成鸟厂,把我跌没了,后来又从鸟厂跌成乌厂,一点都不剩了。”

“ 阿里巴巴,跌成了阿里 66。”( 阿里从 80 左右跌到了 60 左右 )

“ 没想到双十一打折最狠的不是天猫,是拼多多。 ”( 当天是天猫双十一下定金的日子,而当天电商平台中股价下跌最多的是拼多多,跌幅一度达到 34% 左右 )

最近两天虽然有小幅回血,但相比于那一天的大跌,基本上就是把你拎起来拳打脚踢打到粉碎性骨折,回头送了你一张创可贴的程度。

在股价下跌这方面,近两年的中国互联网公司只能说是没有最低,只有更低。

到底是什么样的程度呢?知危编辑部做了一张简单的表格:

这两年发生了太多太多的事:中美审计底稿争议导致的中概股退市风险、国家反垄断、防止资本无序扩张,疫情对消费的冲击,互联网用户数增长红利消退。。。

这些利空,像棺材板上的钉子一样,一颗接着一颗,想把互联网公司们钉死在棺材里。

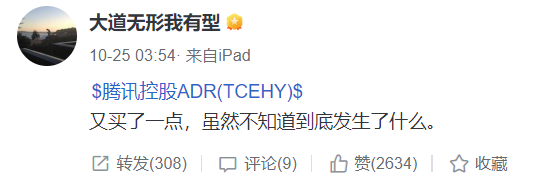

而在本周一大跌当天,段永平在雪球上表示自己加仓了腾讯:“ 又买了一点,虽然不知道到底发生了什么。”

乍看有些滑稽,但说明其实某种意义上,下跌已经脱离基本面或是技术面可以完全解释的程度了。

市值是对公司未来盈利能力或是成长性的体现,继续这么跌下去,我们是不是可以得出一个可怕的结论:

中国互联网停止增长,甚至正在衰亡?

亦或是,当下我们都身处在混沌中,被浓厚的迷雾蒙蔽:

现在的中国互联网企业,在估值上处于被低估的状态?

今天,知危编辑部准备认真思考并讨论一下这个问题,包括 “ 不可计算 ” 的环境因素以及 “ 可计算 ” 的互联网公司基本面两个方面。

先说 “ 不可计算 ” 的,下跌的环境因素,上文已经提到了,我们现在一个一个拆解开来稍微详细的说一下。

首先是中美审计底稿争议导致的中概股退市风险造成的利空情绪。

根据美国《 萨班斯-奥克斯利法案 》( 2002年 ),美国所有上市公司的审计资料都需要接受 PCAOB( 美国上市公司会计监督委员会 )的检查,但由于跨境执行难度高,有很多境外赴美上市的公司,并没有依据该法案受到实质性的检查,这里面就包含大量在美上市的中国公司。PCAOB 为了增强该法案的影响力,在过去十几年间与中方产生了大大小小的数次分歧。

2020 年12 月18 日,美国时任总统特朗普正式签署当年由参议院与众议院通过的《 外国公司问责法 》。

该法案规定:

SEC 将根据 PCAOB 给出的会计师事务所名单,把这些会计师事务所审计的上市公司列入退市清单。

如果连续三年该上市公司的审计师都未受到 PCAOB 检查,那么这些上市公司的股票将在美国市场退市或停止场外交易。

近两年,有一百多家中概股被列入了清单中,面临强制退市的风险,导致了市场情绪悲观,造成了多方的抛售。

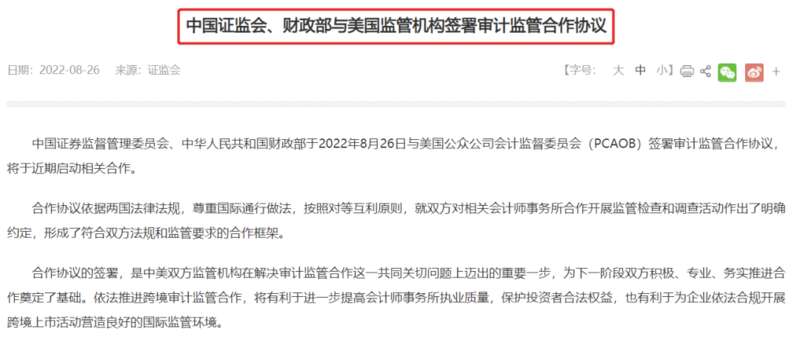

不过,2022 年 8 月 26 日晚 8 点左右,中国证监会官方宣布了中方与美方签署审计合作协议的消息。

虽然协议具体的落地情况还要看后续的合作情况,但也意味着中美双方在中概股审计问题方面长达十年的争议将会得到解决,中概股退市危机将被消除,这份利空将被消除。

第二个利空,是国家发起的对互联网巨头的反垄断、防止资本无序扩张的动作。

2020 年 1 月,国家市场监督管理总局发布了《修订草案 (公开征求意见稿)》。

同年 11 月,又推出了针对互联网平台的《 关于平台经济领域的反垄断指南(征求意见稿)》。

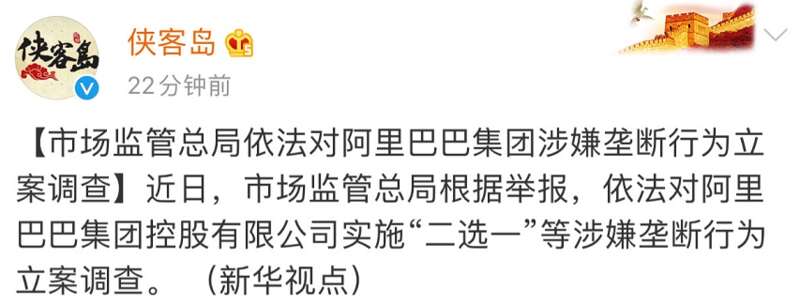

当年 12 月 24 日,市场监管总局对阿里巴巴集团涉嫌垄断行为进行了立案调查。

2021 年 4 月 10 日,阿里巴巴集团公告称已经收到国家市场监督管理总局的行政处罚决定书。

罚款的金额是 182.28 亿,比较适中,并没有拉满的罚。

因为根据反垄断法,是可以处以上一年度销售额百分之一以上百分之十以下的罚款的,对阿里巴巴应该是 2020 年开始调查,罚款处以了 2019 年全年境内销售额的 4% 。

2021 年 4 月底,美团同样受到了反垄断调查,并在 10 月落地了相关处罚,被处以 2020 年全年销售额 1147.48 亿元的 3% 的罚款,金额 34.42 亿元。

除这些巨额处罚外,阿里系、美团系、腾讯系还收到了其他各种大大小小的罚金、责令整改、禁止收并购,比如针对腾讯的 “ 责令解除网络音乐独家版权 ”,叫停腾讯主导的虎牙斗鱼合并等。

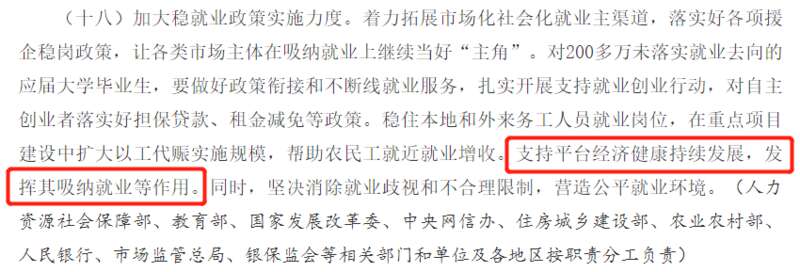

在互联网巨头公司们被轮番敲打之后,已经变得十分乖巧,从今年开始,官方在各种场合开始重新定调 “ 支持平台经济健康持续发展 ”。

这或许意味着,反垄断、反无序扩张已转为常态化温和化。只要不出格,保持健康发展,悬在互联网巨头公司头上的剑就不会落下来,不会出问题。

图源:《 国务院办公厅关于印发第十次全国深化 “ 放管服 ” 改革电视电话会议重点任务分工方案的通知 》,2022 年 10 月 15 日

客观地讲,虽然背负着 “ 996 ”、“ 福报 ” 等调侃,但互联网公司们的确提供了大量工作岗位。

显性上,阿里巴巴公布集团截至 2022 年 6 月 30 日,全职员工总数有 24.57 万人;

根据腾讯 2021 年年报,截至 2021 年年底,腾讯员工数有 11.27 万人;

根据京东 2021 年 ESG 报告,截至 2021 年底,京东员工数有 42 万人( 包含京东快递员 );

根据百度 2021 年年报,截至 2021 年年底,百度有员工数 4.55 万人;

根据咨询机构 Statista 的数据,截至 2021 年年底美团有员工数 10 万人左右( 官方未公布数据,且雇员数不包含外卖员 )。

隐性上,互联网公司直接提供的工作岗位远不止上面那些数字,因为这些公司还有大量的外包员工存在,比如中软、博彦这些公司会向百度阿里腾讯等互联网公司提供大量程序员外包岗。

除了程序员岗位,包括客服、策划、公关、财务、法务、行政等岗位都有外包。而且市场上还存在瑞德铭、腾娱互动、橙财、乌鸫科技、淘天、公苑等 “ 没那么外包但又是外包 ” 的跟大厂关系紧密的企业提供 “ 生态员工 ”、“ 伙伴员工 ” 的岗位。

而像美团这样的公司就更夸张了,根据美团 2021 年财报,有 527 万骑手在美团平台上获得收入,我们可以变相理解为提供了 500 多万个工作岗位。你要明白这个职业是凭空诞生的,他并没有太侵占某些过去的产业,而是创造了新的岗位。

而由互联网公司非直接提供的工作岗位,就更多了,我们可以理解为是互联网公司对产业上下游的带动。

比如 2005 年,马云找到了中国邮政,希望能跟邮政签一个协议价,把网购邮费端的成本打下去,但是合作并没有很快促成,于是圆通、申通等民营快递公司把握住了机会。现在,这些民营公司大大地提升了社会上商品流通的效率,也提供了数百万的快递员工作岗位。

类似的例子有很多,比如网约车司机,网店的运营、客服、主播,各种代运营公司,各种供应链公司,广告公司,媒介公司,公关公司。甚至是对实体行业的发展也有帮助,比如近两年你能听到的很多快消品新消费品牌、3C 品牌、小家电品牌,都脱离了传统渠道的压制,靠互联网营销获得了成功,这背后是数不清的相关供应链工厂、技术人员以及工人。

这些互联网公司带动的上下游产业链,带动了人的流动,带动了商品的流动,最终带来了钱在市场上的活跃流动,而钱的活跃流动,是经济蓬勃发展的必要因素。

除去经济,互联网公司也对新技术的研发产生了部分作用,根据各家公司 2021 年年报,百度的研发支出为 221 亿,腾讯有 518.8 亿,阿里有 578 亿,拼多多有 27 亿,美团有 45.8 亿,一旦有突破,受益的最终还会是社会。

所以,综合来讲,知危编辑部认为反垄断、反无序扩张对互联网公司的利空风险已经相对消除。

在 “ 互联网用户红利见顶 ” 对互联网公司产生的影响方面,知危编辑部认为以用户红利见顶为由断定中国互联网公司停止增长是稍有片面的。

编辑部曾在过去的文章提到,在阿里巴巴保持 GMV 增长的情况下,后来者拼多多依然可以持续高速增长,创造出 2 万多亿的年度 GMV,这说明市场明显有一定的挖掘空间。

其次,互联网企业们已经在开始布局与 “ 用户红利 ” 相关度不高的业务,诸如云计算、量子计算、OA 办公、数据中心、AI、自动驾驶等,这些业务有较可观的空间。

另外,巨头们已纷纷布局出海业务,腾讯在做游戏业务的出海;阿里巴巴通过速卖通、Lazada 等拓展国际电商业务;拼多多在美国、新加坡、加拿大等地推出了 Temu 电商业务;美团近期也在中国香港试点外卖业务,意图逐渐将业务扩展出境。

拼多多甚至已经在 Temu 的快递中塞实体礼品卡呼吁用户拉身边的人头了。新用户可以直接获得礼品卡上刮出的商品,如果三张都被新用户使用了,发卡人也会获得一个免费商品。图源:雪球@京言北

所以,综合来讲,知危编辑部认为中国互联网公司的发展空间还是较为可观的,没有那么悲观。

最后,就是疫情对消费的冲击对互联网公司的影响这个话题了,这是一个很难回答的问题,但我们认为政策放宽是迟早的事情。互联网巨头们手中持有的现金流都很大,可以撑很久,从未来现金流折现的角度来看,疫情的一两年的影响并不会特别大,我们持相对中性的态度。

下面,就是 “ 可计算 ” 的环节了,知危编辑部将取几家巨头公司,开启硬核疯狂按计算器模式。( 中间过程无法太详细的展开讲,看着烦的话可以直接看每个的结果 )

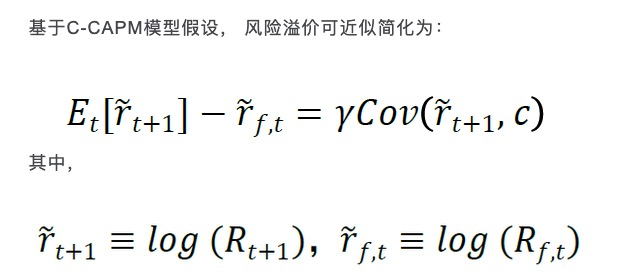

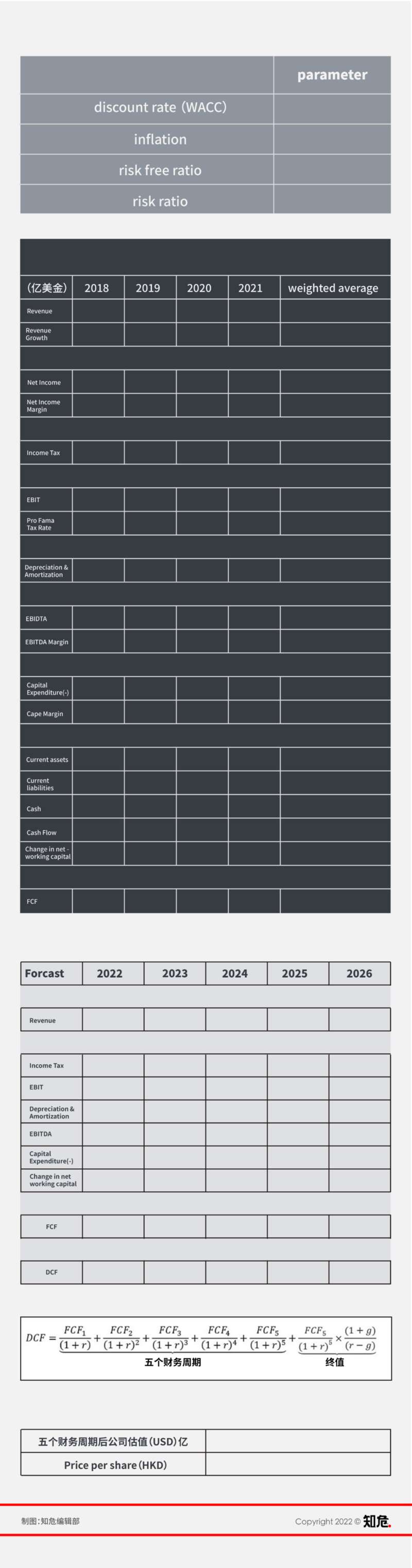

先说腾讯,本编辑部采取 DCF ( 自由现金流折现 )对腾讯进行估值测算。

首先,腾讯的收入分类为:增值服务、网络广告、金融科技及企业服务、其它。

增值服务包括网络游戏和社交网络两部分业务,网络游戏国内增长总体放缓,增量时代转向存量时代,而且竞争对手也开始不断成长,竞争加剧,但可能在海外市场获得新的增长。

社交网络业务包括 QQ VIP、视频会员、版权音乐、数字阅读,所有非游戏类的付费收入,这块业务随着内容付费在国内接受度提高,可能继续保持稳步增长。对于增值服务我们给出的预期是:今后 5 年保持总体 10% 的增长。

网络广告在经过业务整合以后( 腾讯广告和微信广告整合 )有可能继续保持比较高速的增长,我们预计今后 5 年保持 20% 的增长。

金融科技及企业服务方面,前者会成为腾讯继游戏以后另一大支柱业务,而企业服务方面,目前来看竞争激烈,虽然腾讯有发展 to B 的愿望,但是最近几年很难找到突破口。综合来看,我们预计今后 5 年保持 30% 的增长( 因为现在基数较小 )。

而其它业务年报里面也没有披露具体信息,并且也只占总收入的 2%,对股价影响非常小,按 30% 的增长来估算。

由于腾讯年报里用的是人民币,因此为方便估算,整个过程全部使用人民币。并以 10 年期国债作为无风险利率,最新的值为 2.19% 。

风险溢价水平方面,根据腾讯 2021 年年报显示,海外收入占比只有 4%,因此,只需要考虑国内市场的风险溢价就行了。

根据测算,参见 A 股市场隐含风险溢价,国内市场风险溢价为 20%( 市场被低估 )。理想情况下的风险溢价水平在 6.1% 。

Unlevered beta( 去杠杆化贝塔 )方面,根据下述方程进行线性回归可计算 Unlevered beta,通过计算我们得出 Unlevered beta=1.03 。

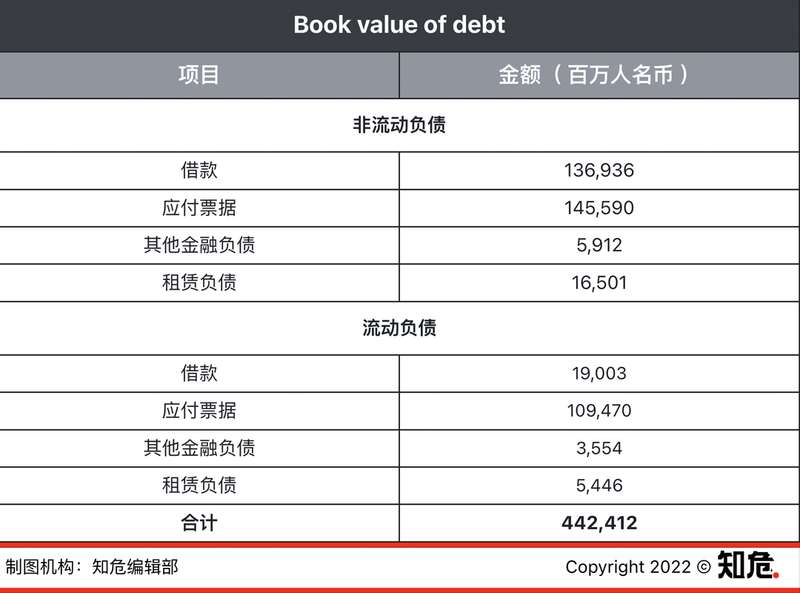

我们为了进行接下来的计算,要首先对腾讯的市场价值和债股总量进行定义,腾讯近 20 天均价为 234 港元,总股本 96.09 亿,截止进行本次计算时( 10 月 27 日 )腾讯的股票市值为 21168 亿人民币。( 汇率为:1 港元≈0.81 人民币 )

债务方面,见下表:

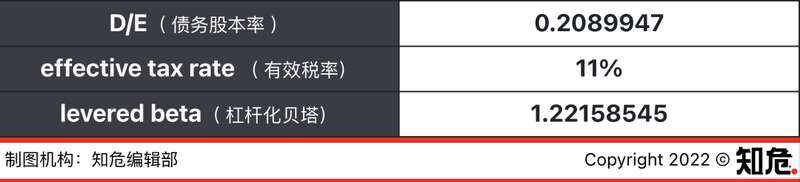

省略若干过程,得出:

Pre-tax cost of debt( 预前债务成本 )方面,根据 2021 年财报第 169 页显示:“ 承租人可透过近期融资或市场数据获得可观察摊销贷款利率,并拥有与租赁类似的付款情况,则本集团实体采用该利率为厘定增量借贷利率的出发点。”,那么可以测算推断腾讯的 Pre-tax cost of debt 为 4.58% 。

经营租赁入债方面,由于腾讯 2019 年财报已经使用了新的会计准则( IFRS16 ),计算省略。

经过一顿操作,我们计算得出:

随后,我们又将腾讯的研发费用资本化,来完善我们的结果,该过程不展现。

销售收入增长率方面,虽然最近 5 年腾讯处于高增长期,但由于疫情和金融整体下行的影响,我们测算预计销售收入增长率为:10% 。

永续增长率方面,我们测算预计腾讯的永续增长率为 5.98% 。

至此,我们已经获得了 DCF 模型的所有前置参数,带入一个很难几句话解释的估值模型。

模型示例↓

最后算出腾讯的股价应为:467.38 港元/股。( 该估值预判时间为 2023 年底到 2024 年初 )

腾讯港股现价为 200 港元/股左右,所以是有被一定程度的低估的。

值得注意的是,由于腾讯有非常多的对外股权投资,这会带来潜在的现金流,非常庞大复杂,本编辑部由于时间问题并没有进行测算,但如果加上这部分,我们对腾讯的估价应该还会更高一些。

同时,我们尽可能地保证了计算过程中的科学性,但从上帝视角看依然是片面的,过程中包含一些带有主观预测的增长率,大家看个趋势就好,下面的公司同理。

关于百度,我们同样采用了 DCF 方式进行估值,过程不再赘述,直接上大表:

我们计算出百度在 5 年后的股价应为:147 港元/股。

百度现在的港股股价在 75 港元/股左右,也是有被一定程度的低估的。

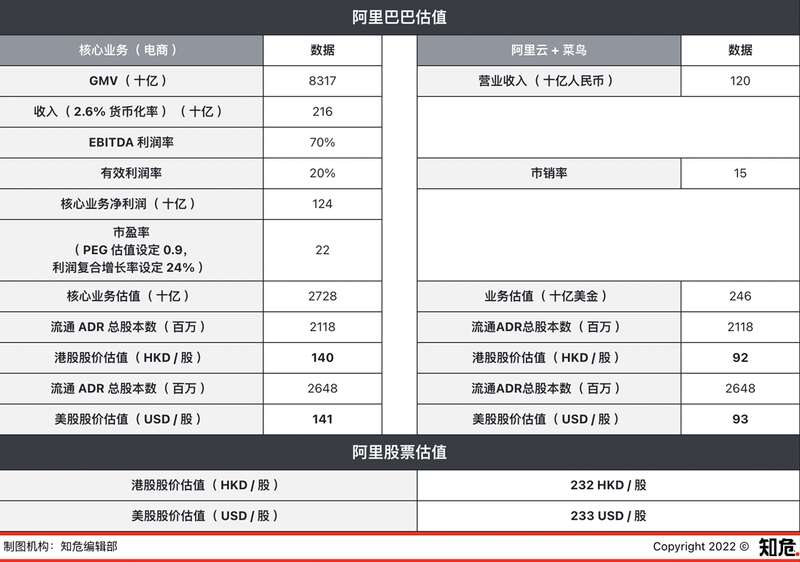

关于阿里巴巴,我们采用 STOP 估值方法,具体为 GMV+市销估值,核心业务采用 GMV 估值,阿里云+菜鸟业务采用市销估值,详见下图:

最后,我们得出,阿里股票的估值应为:232 港元/股或 233 美元/股。( 美股港股股本数不同所以价格看起来近似 )

阿里巴巴港股和美股的现价均在 61 港元/股、65 美元/股左右的水平,同样有一定程度被低估。

关于拼多多,我们同样采用了 GMV 估值法,详见下图:

我们得出拼多多股价应为:121 美元/股。

拼多多现在的股价为 53 美元/股左右,也是有一定程度被低估。

关于美团,我们采用市销估值法,我们计算出的市销率为 4.15,最终得出美团的股价应为:214 港元/股。

美团现价在 120 港元/股左右的水平,仍然有一定程度被低估。

以上数据都是基于过去已有的数据,想在迷雾中的未来抓到些端倪,是理论上的,公司的市值还跟非常多的因素有关。

但,我们不苛求这是精准的正确,也无法做到精准的正确。

就像巴菲特表示过:“ 模糊的正确,好过精确的错误。”

我们认为我们摸到了模糊的正确。

总的来讲,知危编辑部的看法是:

中国互联网巨头们正在被低估。

我们依然看好中国互联网。

人们现在缺乏的,似乎是信心。

有人见尘埃,有人见星辰。

你,看到的是什么?