知名资产管理公司GMO的资产配置经理James Montier近期在白皮书中提到:

--过度乐观和过度自信在晚周期中十分危险,投资者会高估回报,低估风险。从P/E、ROC和增长率的角度看,美股未来的高增长不可维系。

--美国已经是一个“二元经济”,越来越支离破碎,增长缓慢,生产率低下,实际工资增长更低,且贫富差距日益扩大。

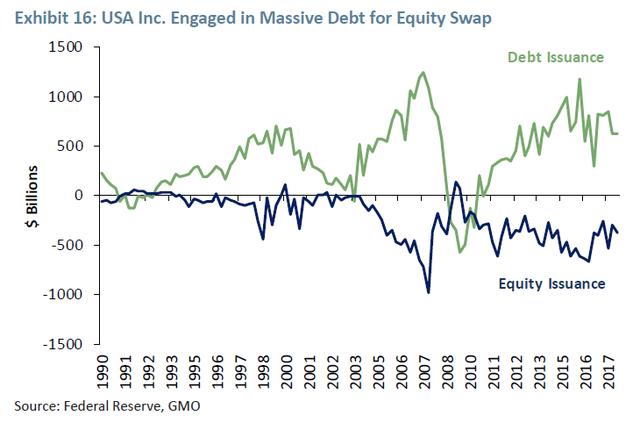

上市公司一直在进行大规模的债务-股权互换:发行巨额债务,回购自己的股票,或者收购其他公司。非银企业部门杠杆的不断提高,加剧了系统性的脆弱性,并有可能成为一个明斯基时刻。

1. 过度乐观和自信:晚周期的股市狂想

回答以下三个问题:你的驾驶水平超过平均吗?你的工作能力超过平均吗?你“做爱做的事”的能力超过平均吗?

大多数人都会自认为超越了平均,这说明过度乐观是人类最常见的心理特征之一。这种乐观倾向在玩周期中尤其明显。如果再加上另一种常见的心理特征——

过度自信

,就会产生一种危险的双重打击:投资者最终会

高估回报,低估风险

。

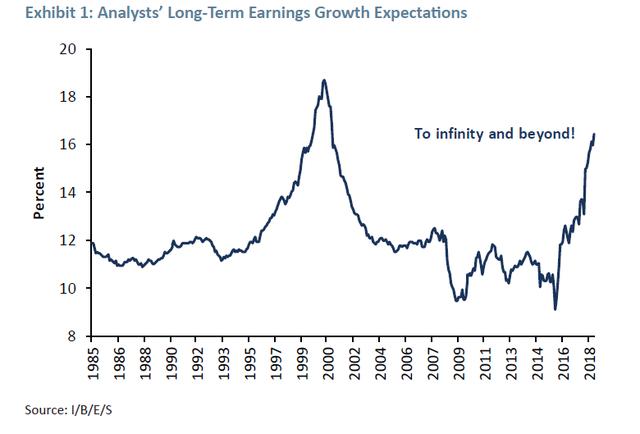

图1显示了分析师们的长期每股收益 (EPS) 预期。他们似乎对长期增长前景极为乐观,

预期如今已飙升至上世纪90年代末科技泡沫时期的水平

。借用巴斯光年的话,他们似乎相信收益 (Earnings) 可以无限增长,冲破云霄。

分析师通常将买入评级定义为比当前市场价格高出20%。然后,他们需要建立一个折现现金流模型来证明这个评级是合理的。由于大多数分析师对短期前景的认识都来自于公司管理层的灌输,他们没有多少自由度可以随意调整短期结果。因此他们最终只能去拉高长期收益增长。因此,在某种程度上,图1反映了市场价格的走势。

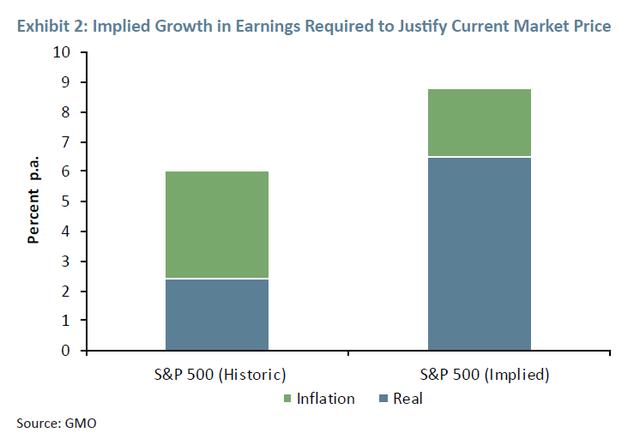

大家都知道分析师的话不可轻信。因此,我们应该对这个问题进行逆向工程,以确定我们需要相信什么,才能得出当前的公允市场价值。在图2使用了留存收益模型来估计未来10年我们需要看到的收益增长结果,以证明当前市场价格水平是合理的。

从历史上看,标普500指数长期以来的名义收益增幅约为6%。其中三分之二是通货膨胀,实际增长率约为2%。按当前的公允市场价值,你需要相信标普500指数能够在10年内每年产生9%的收益。考虑到市场认为的通胀率是2%,因此,

隐含的实际增长率是令人瞠目结舌的7%,是历史平均水平的三倍多。

这么高的增长靠什么支持呢?考虑以下几个方面:

---P/E的长期历史平均为14.5倍。今天标普500指数的P/E为24倍。为了在未来7年实现5.7%的实际年回报率 (GMO根据当前公允市值的估计),你需要相信市盈率将升至32倍。这高于科技泡沫最严重时期的水平,代表了3个标准差事件。

---如果你更倾向于认为

资本回报率 (ROC)

将是产生5.7%实际收益率的机制,那么你需要相信ROC将从目前的8%升至惊人的11%。作为参考,历史平均ROC是6%。顺便说一句,FAANG股票的ROC约为11%。持有这种观点就好比相信我们会有一个FAANG之国。11%的ROC代表5个标准差事件。

---或许你认为

股息率和增长率

会起到拯救作用。从历史上看,它们的实际年增长率加起来是6%。包括4%的股息率和2%的实际增长率。你需要相信这些元素能产生16%的实际收益率才能达到5.7%的实际增长。这将是一个6个标准差事件。

2. “二元经济”下的美国

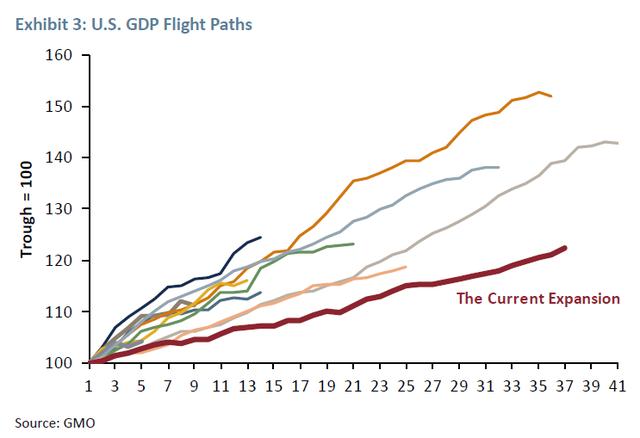

面对现实的检验,这种毫无节制的经济热情表现如何呢?遗憾的是,并不太好。图3显示了所有战后经济扩张的GDP轨迹。

当前的经济扩张是整个战后时期所见的最慢和最弱的经济复苏。

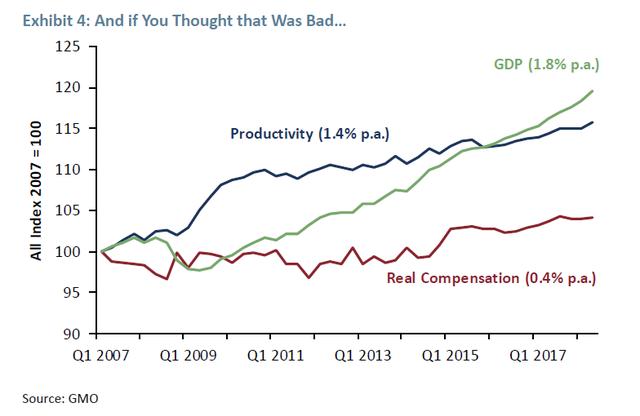

不幸的是,坏消息不止于此。图4显示,

生产率甚至比GDP增长还要弱

,最令人沮丧的是,

实际薪资在过去十多年里基本持平

!这根本不是经济繁荣的感觉,尤其是站在工人的角度来看。

当我们将生产率数据拆分来看时,我们可以看出是哪些部门推动了生产率的提高,而哪些部门没有。如图5所示,到目前为止,

制造业一直是生产力最大的单一驱动力

。其他一些部门也做得很好,比如信息和批发贸易。而在另一端,我们看到的是

交通、住宿、教育和医疗等行业,这些部门的生产率水平较低,生产率增长率也低

。

事实上,这意味着

二元经济

的诞生。从本质上讲,我们有一组生产率水平合理的部门 (包括增长率),以及一组没有生产率增长的落后部门。

此外,

两组的薪资水平都令人失望

。在高生产率部门,薪资的增长明显慢于生产率 (即工资抑制)。在落后者中,生产率的零增长与实际薪资的零增长是同步的。

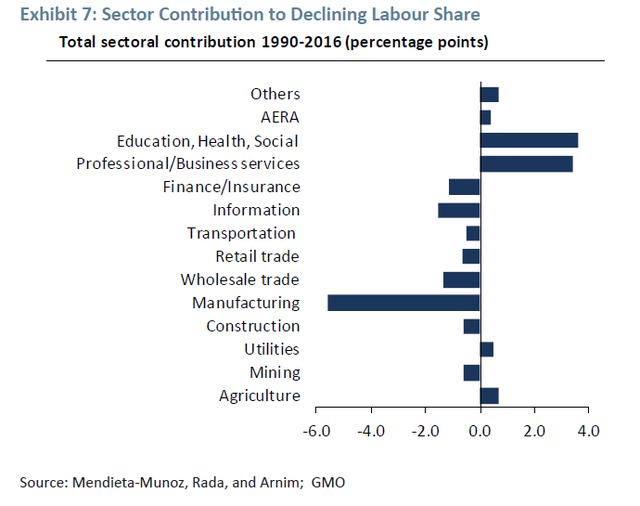

每当劳动生产率超过实际工资水平时,劳动力在GDP蛋糕中所占的份额就会下降。如图7所示,

许多部门的劳动收入所占比例都在下降,尽管制造业确实再次引人注目。

值得注意的是,

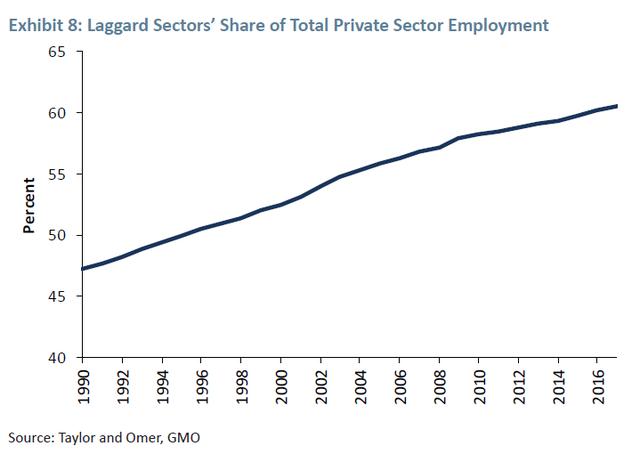

随着实际薪资的零增长,就业越发被落后的部门所主导

。1990年,低生产率部门约占私营部门就业人数的46%;如今,他们占所有就业人口的60%以上。因此,

我们看到的就业增长主要集中在零实际薪资增长的部门。

此外,我们看到的

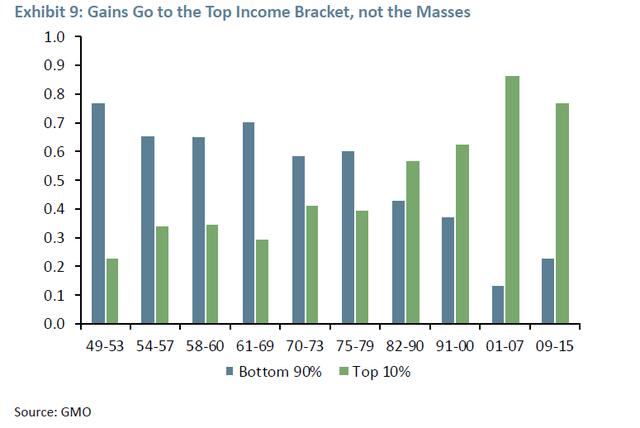

经济增长的果实越来越多地为少数人所掌握

。图9显示了在经济扩张期间,收入增长在收入最低的90%家庭和收入最高的10%家庭之间的分配情况。过去的情况是,平均大约60%到70%的收入增长流入底层的90%。然而,

在里根执政时期和之后,当最富有的10%的人开始攫取财富时,情况发生了明显的变化。在过去的两次扩张中,他们获得了超过80%的收入增长。

这一切都描绘了一幅与媒体大肆宣传截然不同的画面。

美国经济越来越支离破碎,增长缓慢,生产率低下,实际薪资增长更低,且贫富差距日益扩大。

3. 别忘了“明斯基时刻”

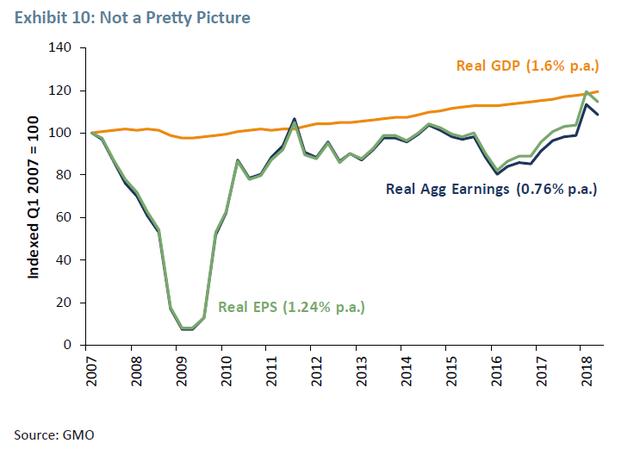

投资者真正关注的是企业收益,而不是GDP或生产率本身。那我们来看看收益。图10表明,

实际收益远远没有超过GDP的糟糕表现,实际收益低于GDP的增长

!自2007年以来,实际总收益的年增长率仅为0.8%,实际EPS的年增长率仅为1.2%。当然,这

两者之间的区别在于股票回购的影响。因此,我们可以说,2007年以来每股收益增长的40%左右都是股票回购的结果。

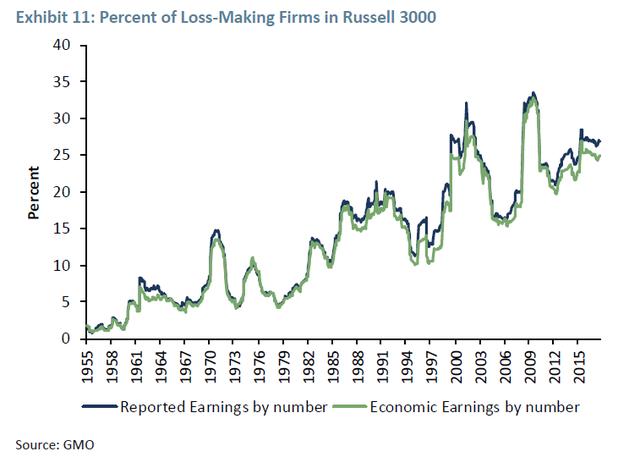

如果这还不够糟糕,当你深入市场时,你会发现

25%到30%的公司实际上在亏损

!正如图11所示,无论你使用哪种版本的收益数据,你得到的结论都是一样的:四分之一的公司在亏损。

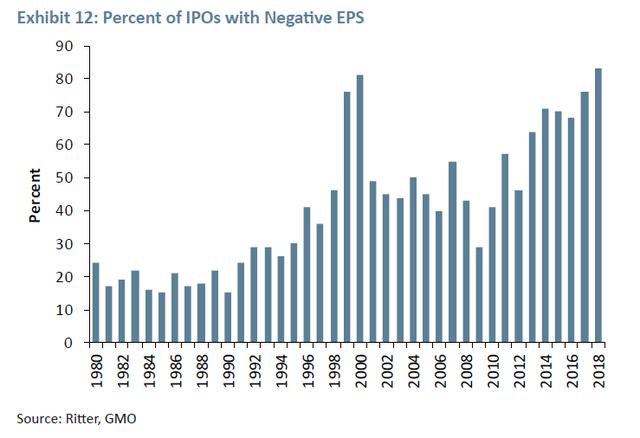

投资者似乎并没有因为损失而降低他们的热情。今年约

83%的IPO上市时EPS为负

,这一比例甚至高于科技泡沫最严重时的水平。

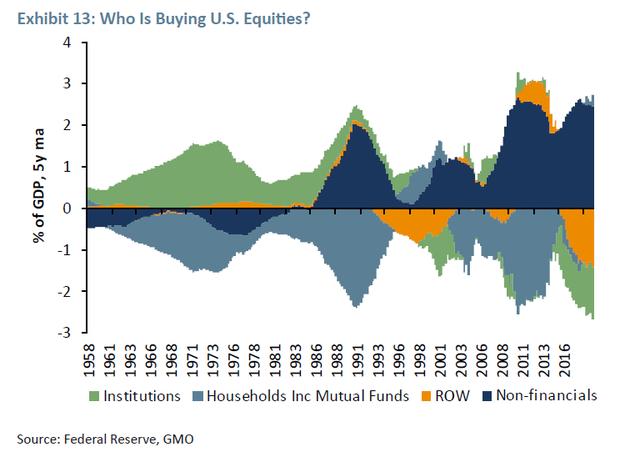

所有这些都指向一个问题:到底谁在购买美国股票?图13显示,毫无疑问,

最坚定的买家是美国公司自己。多年来,美国公司一直是美国股票的最大买家 (通过并购和回购相结合的方式)。

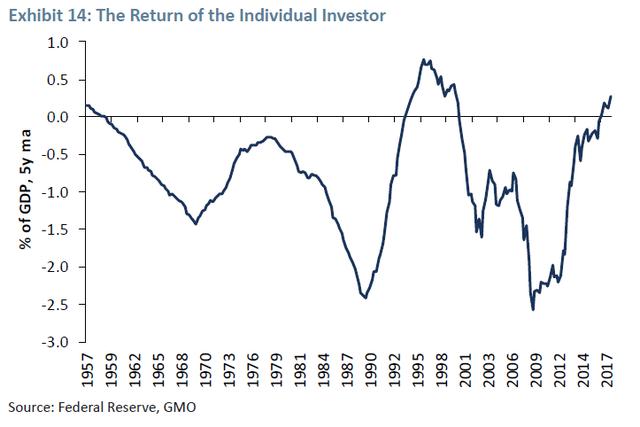

然而,另一群人最近又回归了。由于在图13中看不清,所以我在图14中把他们单独展示。

个人投资者自上世纪90年代末以来首次成为美国股票的净买家

!传统上,个人投资者长期以来一直是股票的净卖家。然而,正如你所清楚看到的,他们有时会成为净买家……

最明显的是在科技泡沫时期和当前。这也许不是最好的市场时机

。

在强调了这些不祥之兆后,让我们回到美国股票的主要买家——美国公司。

这个群体一直在进行大规模的债务-股权互换 (Debt for equity swap) :发行巨额债务,回购自己的股票,或者收购其他公

司。当然,对单独一家公司来说,以低利率发行债券并回购自己的股票,或许是完全合理的。但是,这增加了杠杆。而且总体上,它可能会造成一种合成谬误(Fallacy of Composition)。对单个公司有利的东西不一定对整个公司群体都有利。

不断上升的杠杆造成了系统性脆弱

。似乎每个人又一次忘记了

明斯基时刻

。明斯基是金融不稳定假说的创始人,简单地说,就是稳定导致不稳定。世界看起来越安静、越安全,人们就越想冒险,因为推断认为没有风险,因此就存在免费午餐。通过承担这种风险,人们播下了毁灭自己的种子。所有的杠杆都使金融体系变得更加脆弱和易碎。

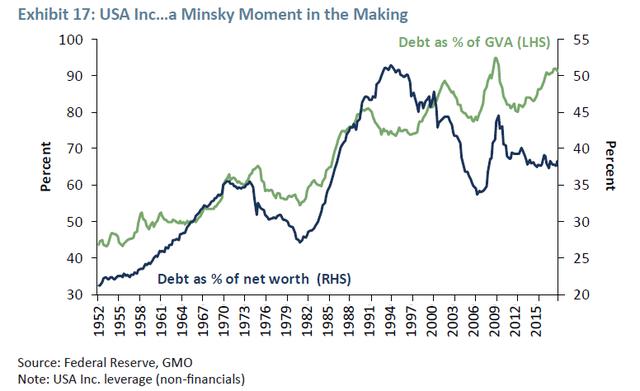

图17显示了衡量美国公司杠杆率的两种方法。我更喜欢的衡量方法是负债与总增加值 (GVA) 的比率,因为这类似于负债与EBITDA的比率。这表明,

我们的债务水平再次接近2007年的水平

。另一个衡量指标是负债与净资产之比。在我看来,虽然这是一个经常被引用的指标,但却毫无用处。因为这个方法的问题是分母。如果我们在2007年观察这一指标,我们就会得出结论:我们已经远远过了脆弱性的峰值。直到市场崩溃后,这一指标才开始上升 (因为净值明显下降)。

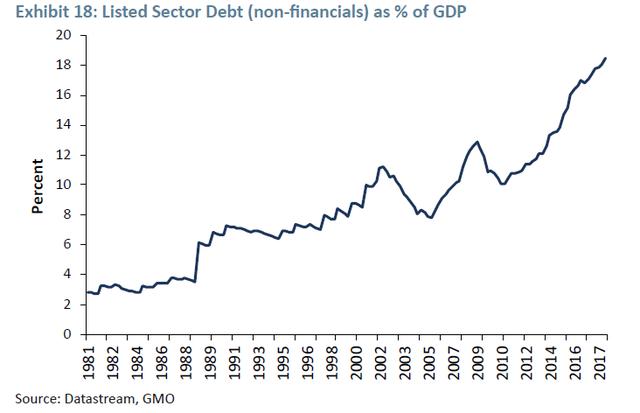

上市公司在本轮周期中尤其容易受到冲击,因为它们的债务增速远远快于美国公司的总债务增速

。美联储的数据显示,自2007年以来,公司债务的年增长率一直在4%左右。然而,对于上市公司而言,债务一直以大约10%的年增长率增长。

上市公司部门债务存量目前占GDP的20%,远高于2007年达到的水平

(图18)。这显然应该引起股权持有人和债务持有人的关注,因为债务在资本结构中比股权的要求权更高。

国际清算银行 (BIS) 也注意到类似的问题 (图19)。BIS报告显示,“僵尸企业” (定义为年龄在10岁以上、EBIT/利息净支出低于1的公司) 的数量大幅上升 (智堡译文参见这里)。BIS还指出,随着时间的推移,企业债务评级普遍下降。事实上,

美国公司债总存量的一半以上属于投资级债券中可能的最低评级

。

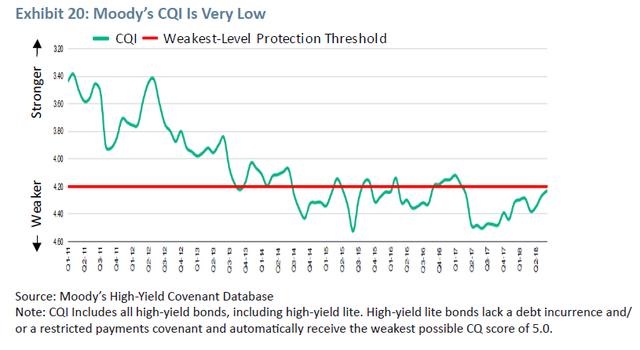

对信贷质量恶化的类似担忧,也可以在高收益债市场 (HY bond) 看到。穆迪跟踪每一种高收益债券,并根据其为投资者提供的契约保护程度给其打分,从1到5不等。保护程度最高的是1,最低的是5。任何低于4.2的都被定义为具有最弱的保护级别。如图20所示,

自2014年以来发行的几乎所有债券都跌至这一最弱的保护水平

。

我们发行了大量低质量债券。投资者当然也意识到了这一点,因此他们会给债券定价以反映这些风险吗?当然不是。相反,

公司债利差基本上随股市波动性而动

。但这确实突显出,

公司债券投资者天生就是做空波动性的

(见表21)。

公司债投资者并非唯一拥有这种头寸的人。事实上,或许投资界最喜欢的策略是做空波动性。对于投资者来说,似乎还有无数种方法可以让他们自己做空波动性 (通常是在没有真正意识到的情况下)。这些行为包括:明显的波动性卖权本身,动量策略,或使用基于VaR的风险管理方法。它们都有一个共同的特点:

价格上涨时你被迫买进,价格下跌时你被迫卖出——与任何基于价值投资的哲学完全相反。

火上浇油,这是在历史第二 (或者可能是第三,取决于衡量标准和标准普尔指数的准确水平) 最昂贵的股市的背景下发生的!

所有这些都让我越来越多地把美国市场看作是滑稽漫画中的威利浪 (Wile E. Coyote),在稀薄的空气中奔跑,最终低下头,意识到自己的错误,一头栽向地球。

那么导致崩盘的“黑天鹅”是什么呢?

事实上,借用Max Bazerman的术语来说,

金融/投资领域的大多数“黑天鹅”都是意料之中的意外

(我知道这听起来有点自相矛盾)。可预见的意外有三个特点:

1) 至少有些人意识到了它们; 2) 随着时间的推移,情况会变得更糟; 3) 它们最终爆发成一场危机。

为什么人们不善于发现意料之中的意外呢?事实证明,存在大量的

心理和制度障碍

。第二,本文开头已经说了,

过度乐观和过度自信。短视

助长了他们的这种倾向——他们明显地关注短期问题。

动机推理

也起到了一定的作用。正如巴菲特所说,永远不要问理发师你是否需要理发。当许多金融专业人士的就业和收入都取决于崩盘是否会发生时,他们很难去思考崩盘的可能性。同样值得注意的是

疏忽性失明

。简单地说,我们看不到正在寻找的东西之外的其他东西。一个经典的例子来自丹尼尔西蒙的实验室,在那里他展示了两个小团队之间传递一个篮球的片段。参与者被要求数穿黑色衣服的球员传球的次数。很多人在看这段视频的时候都沉浸于计数,他们根本没有发现一个穿着大猩猩服装的人进入画面,捶着它的胸膛,然后走开。

读完本文后,也许你仍然相信第一节列出的条件之一 (P/E、ROC或增长率)。如果不是,你可能就会怀疑美国市场是否有能力继续保持其出色的表现。问问自己,你对美股的风险敞口有多大。然后问问自己,你能拥有的最小金额是多少。

我们在GMO无约束投资组合中基本上零持股,但话说回来,我们已经习惯了职业风险,宁愿承担风险,也不愿将其分配到如此昂贵的资产上。

编译:钟政昊

参考资料:

James Montier, "The Late Cycle Lament: The Dual Economy, Minsky Moments, and Other Concerns", GMO, Dec 2018