国内千元以上自行车用的变速器,95%以上的份额,被日本的禧玛诺和美国的速联这两家企业瓜分。

露营、飞盘和骑行,成了今年最火的三项户外活动,俨然已经成了中产精致潮流生活的必备。

追求精致带来的,是对装备要求水涨船高,特别是骑行表现得尤为明显。

有媒体报道,城市夜骑成了时尚生活的一种表现,入门级别的装备就要近万元。

在今年,一些全球知名品牌万元以上的自行车卖到脱销,甚至订单排到了1年以后。

要说骑行,中国是当之无愧的自行车大国,既有庞大的消费人群,又有巨大的自行车生产能力,2021年产量达7639.7万辆。

但令人遗憾的是,这些被国人爆买的高档自行车,却鲜有国内的品牌,无论是整车还是零部件。

中国没有高档自行车品牌,究竟是做不出来,还是另有原因?

中国被称作“自行车王国”已经有不少年头了。

从上世纪八九十年代时期“凤凰”、“永久”、“飞鸽”车轮滚滚,到如今全国自行车保有量近4亿辆,每年自行车出口量占全球60%,中国以超多的自行车产量和保有量,一直是全球自行车第一大国。

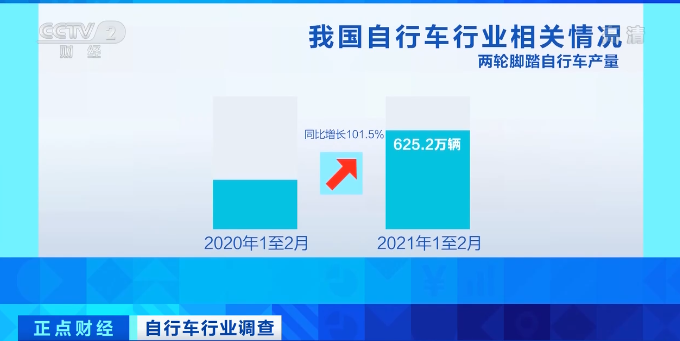

国内自行车产量在近两年飞速增长

全球最大的自行车制造商是中国天津的富士达,出口量占了全国的30%还要多;全球最大的自行车零部件制造商也在中国,车把、前叉、立管等零部件市场占有率全球第一……

但是另一面是,全球十大顶级自行车品牌中没有一个国产品牌,全球十大畅销品牌中,虽然中国台湾的捷安特和美利达上榜,但大陆品牌一个都没有。

拿国民品牌“凤凰”自行车来说,2022年上半年,上海凤凰的净利润是9.63万元,你没有看错,就是不到十万,还买不起一辆爱马仕的自行车。

去年,凤凰自行车销量是800.57万辆,同比增长了8.43%,听起来还不错是吧?

但是库存量同比增长了多少?

93.29%。

不过就算数据这么尴尬,凤凰依旧是2021年度中国自行车十强榜的第3名。

一边是全球顶尖品牌动辄数万元甚至几十万的价格,却要排队等订单;一边是国产售价500元以上的自行车,关键的零部件却几乎全都要用进口的尴尬现实,都在告诉我们一件事。

我们是自行车大国,却不是自行车强国。

中国进口的自行车均价连年上涨,且是出口价格的10倍以上

捷安特恐怕是国人最熟悉的运动自行车品牌,1992年到大陆建厂,同时也带来了自行车运动这个新的生活方式。

不过直到今天,捷安特在大陆的工厂,也只是生产中低档的自行车和贴牌加工,高端的产品一直都在中国台湾生产。

有数据显示,近些年中国自行车出口量占了全球的60%,但是大多数是贴牌和代工,毛利率不到15%。

与之相对应的是,全球中高档自行车的销量占总销量的15%左右,但是销售额却能占50%以上,像捷安特等中高端产品的毛利率普遍能达到70%以上。

自行车高端品牌,集中在欧美、日本和中国的台湾地区。这其中既能看到产业转移的痕迹,也有品牌自己的努力。

中国在之前很长一段时间,只是把自行车作为一种代步工具,皮实耐用、价格低廉是首要因素。

而在自行车产业发达的国家或地区,自行车更多的是竞技运动或是休闲旅游的生活方式,对骑乘体验感、质量可靠度,甚至零部件的重量都会有更严苛的要求,因此导致了如今自行车高端品牌的布局。

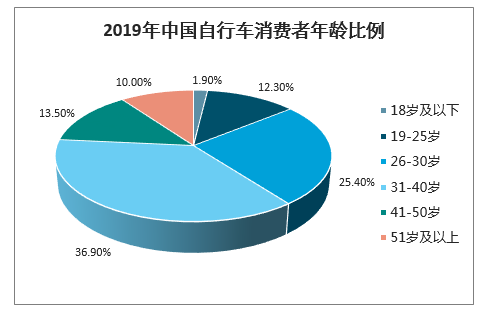

如今的自行车消费者人群,更多是以年轻人运动休闲为主

除了从最初市场的需求,导致中国自行车制造端的发力方向与国外品牌不同之外,还有更多现实的问题。

首先,是专利壁垒。

国内千元以上自行车用的变速器,年需求量大概是800万套,95%以上的份额,被日本的禧玛诺和美国的速联这两家企业瓜分,格局类似于饮料界的可口可乐和百事可乐。

禧玛诺去年刚刚度过了自己的百岁生日,在1990年就发明了世界上第一款双控制杆变速器,之后迅速成了职业车手的标配。

速联比较年轻,1987年成立,第二年推出了自己的转把变速系统。

这两种变速系统,也是当今唯二的两种,它们占据了95%的市场份额。

而这两家公司在全球申请的专利数量有5000-6000件,仅在中国就申请了2400多件。

想要绕开这些专利壁垒另辟蹊径,无疑是一件非常困难的事情。

这两家公司也是凭借这个,垄断了全球的高端市场。

其次,还有工艺的和材料的问题。

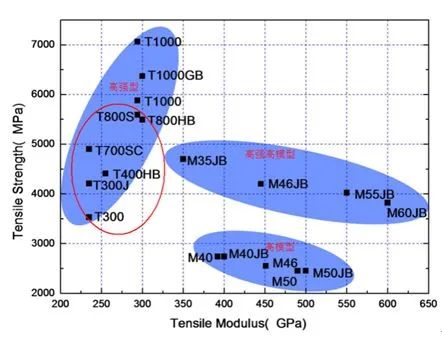

拿高端自行车常见的碳纤维车架来说,现在主要用T700和T800级别的碳纤维材料,但是T700这个级别以上的碳纤维,国外对中国是限制出口的。

国内只有个别的厂家,能够自己量产T800级别的碳纤维,这些产能用在国防、航天航空等其他领域还不够,更别提拿来做自行车了。

另外像自行车车架用的高强度铝合金、变速器等零部件的材料耐用性和精密加工等等,都是制约国产高端自行车生产需要解决的问题。

自行车用碳纤维主要使用图中红圈内的几种,直到这两年,国内企业才实现了高端车使用的T800级别碳纤维的量产

更难的是产业链的问题。

其实,捷安特以前也是从做代工起步,承接的是欧美自行车品牌的生产加工。

在欧美日高端品牌和零部件在中国台湾形成完备的产业链之后,从上世纪80年代起捷安特开始打造自己的品牌,并在随后把自己中低端的产品线,转移到成本更低的大陆。

虽然中国大陆已经是“世界工厂”,但是在自行车领域,却和欧美日甚至中国台湾地区差了一个时代。

作为产业聚集度非常高、前期投入巨大的自行车行业,想要打造一个高端产品的产业链并非易事。

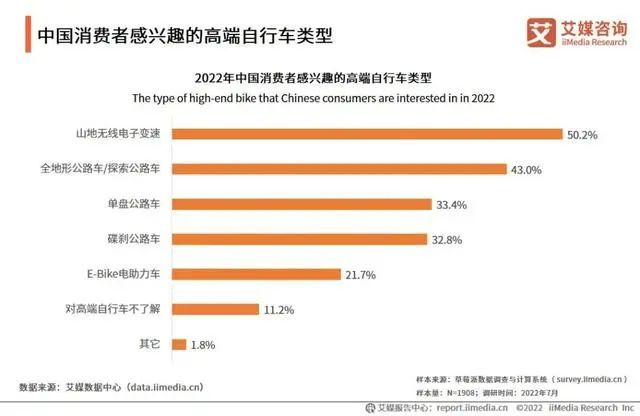

中国消费者感兴趣的高端自行车类型

一辆整车可能需要十几家工厂协同,零配件供应商供应的产品,特别是一些需要精细加工的高端车型的零件,比如轴承、密封圈等,投资回报率和市场需求是厂家的重要考量。

在没有完备供应链支持的大陆,很难达到精度要求,即便能生产也没有价格优势。

同时,在高端自行车的生产过程中,有些机器无法替代的工作需要熟练的技师手工制作,没有产业链也就没办法养活熟练的产业工人。

再加上欧盟对大陆自行车出口的反倾销税政策和欧美对“中国制造”高端货的天然有色眼镜,都在制约着中国高端自行车产业链的形成。

既然国外的自行车高端品牌领先中国已经百年,那是不是说中国的品牌就没有机会赶超呢?

其实也并不是没有机会。

在“非典”疫情过去之后,特别是2008年北京奥运会的成功举办,国内的全民健身热潮中,自行车的健身运动和自行车旅行就火过一段时间。

国内的一些厂家也从那时起,开始转型升级,设计、加工部分中高档自行车零件。

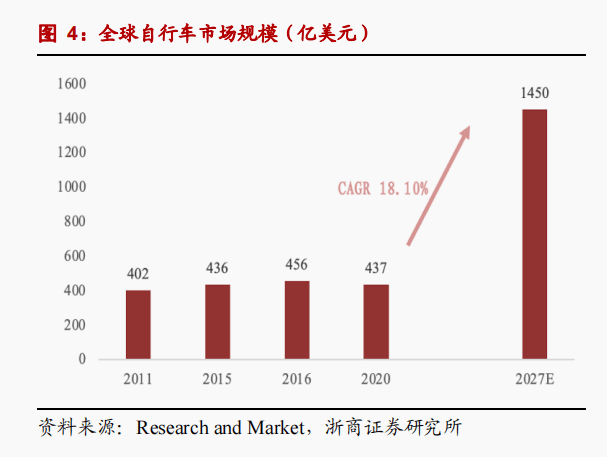

2020年全球自行车市场规模为437亿美元,乐观预计2027年将达到1405亿美元

比如我们说的高档碳纤维自行车架,国内已经有企业涉足。

2010年,国内最大的碳纤维生产厂家中复神鹰,开始生产自己的品牌ZGL碳纤维自行车。

之前这家公司为10家以上的世界知名品牌代工碳纤维车架,2004年就拿到了欧洲的质量标准,并且积累了60多项属于自己的车架专利。

2016年,这家公司千吨级T800碳纤维生产线开始量产后,向高端碳纤维自行车发展最大的制约被突破。

当年,总理在参加澜沧江-湄公河国家合作展的时候,还亲手掂起ZGL神鹰碳纤维自行车,向其他国家的领导人介绍推荐。

总理向出席澜沧江-湄公河国家合作展的其他国家领导人介绍国产碳纤维自行车

在技术含量更高的变速器方面,国内的企业也在尝试。珠海的蓝图科技自主研发的自行车变速器,这两年开始崭露头角。

这家2016年成立的企业,从2013年起创始人就开始研究如何打破知识产权“壁垒”。

在研究了五六千份禧玛诺和速联的专利后,找到了突破专利限制的产品路线。

企业正式运营后的两三年时间里,他们申请成功了80多项自己的专利,做出了能够兼容禧玛诺和速联两种变速系统的变速器。

虽然市场占有率只有1%~2%,但是已经走出了国产变速器自主发展,入局高端的第一步。

而在电子变速器方面,国内企业和国外巨头几乎在一个起跑线上。

虽然禧玛诺和速联也同样看到了电子变速器的未来,每年新增的专利有几十件,但是只要国内企业保持研发上的投入,加上中国发达的电子工业基础,国产电子变速器进入高级赛道,甚至实现超越也并非完全不可能实现。

国产电子变速器,已经出现在蓝图的产品手册中

国内的新能源汽车品牌,其实已经给自行车行业打了个模板。

在传统能源的汽车行业比拼里,中国自主品牌一直没有还手的能力。

但在新能源汽车领域和国外同时起步,中国实现了超越的进步,品牌也开始向高端化发展。

2021年新能源汽车全球十大畅销车型中,中国品牌占了6个;动力电池出货量前十名的企业,中国占了6席。

2022年前8个月,自主品牌的新能源乘用车销量占比超过80%。

最重要的是,国产新能源汽车的价格已经上探到30-40万的中高档区间,这在传统汽车时代,国产车是无论如何都没法达到的。

自行车品牌的建设和技术上的发展,不是一朝一夕能完成的,我们在给予国产品牌耐心的同时,也需要对他们充满信心。

只要被中国制造攻克下来的高端货,价格一定会“真香”。