文/餐企老板内参 王盼 杨柠睿

1.“积极自救”的海底捞

和“亏损扩大”的呷哺呷哺

8月14日晚间,两大火锅上市公司海底捞和呷哺呷哺,前后发布了上半年财报。

双双亏损。

先说在港股上市的海底捞,海底捞发布盈利预警,2022年上半年公司营业收入预计最高下滑17%,净利润将延续去年下半年以来的亏损局面,最高亏损2.97亿元。

海底捞提到的原因主要有两个:一是“啄木鸟计划”中,发生的处置长期资产的一次性损失、减值损失等合计约2.55亿元-3.27亿元。二是上半年全国多点散发的疫情,若干餐厅在一段时间内停止营业或暂停堂食服务。

北京、上海两座城市是海底捞的“重要战场”,意义不言而喻。尤其海底捞在商圈中的开店占比不低,面对大环境的的不佳,更是“受挫”。

有意思的是,风暴眼中的海底捞,发布财报后收获了“一喜一忧”。

喜的是,8月15日港股开盘,海底捞一度涨超8%。说明尽管营收数据不及去年同期,但“触底反弹”的海底捞,整体业绩表现好于市场预期,市场对此态度积极。毕竟海底捞上半年积极自救的行为有目共睹,比如在外卖、社群、直播、线上商城等方面探索创收模式,从这一点来看,海底捞的未来仍具备较强的韧性。

此外,海底捞即将拆分出去的海外板块“特海国际”暂时是亏损状态(准确来说“2019-2021三年亏损持续扩大”,2022年第一季度亏损2850万美元)。目前海底捞提供的半年报,其实海外业务的亏损部分也一并算在其中。也就是说,海外业务某种层面上确实也给业绩“拖了后腿”。

忧的是,亏损引发一系列“连锁反应”:8月15日一早,#人们为啥不爱吃海底捞了# 被拱上了热搜第一,在评论区,“价格贵”、“性价比不高”等成为普遍槽点。

再说呷哺呷哺,用了“亏损扩大”一词来表达上半年的惨烈。公告显示,2022年上半年,呷哺呷哺预计营收约21.6亿元,同比下跌29.0%;净亏损预计为2.7-2.9亿元,较上一年度的亏损0.47亿元相比同期亏损增幅474.47%-517.02%。

在原因分析中,同样出现了“因疫情因素,无法充分营业”的信息。呷哺呷哺所在的116个城市中,受到疫情影响的有92个,占比约79%,尤其主要一线城市,影响不言而喻。

在二级市场方面,呷哺呷哺股价在6月底创出4.53港元/股的阶段新高后步入下行通道,8月12日报收于3.16港元/股,近一个半月累计下跌30.24%。

此外,呷哺还透露出一些动态信息:

1、在2022年下半年度,新开餐厅选址将陆续采取更科学化的选址系统。

2、今年新开业餐厅预计约100家。上半年呷哺新开21家餐厅,意味着接下来的时间里,需要开出79家餐厅方可完成全年的“开店KPI”。

2.两大火锅巨头之外

今年的财报总体“哀鸿遍野”

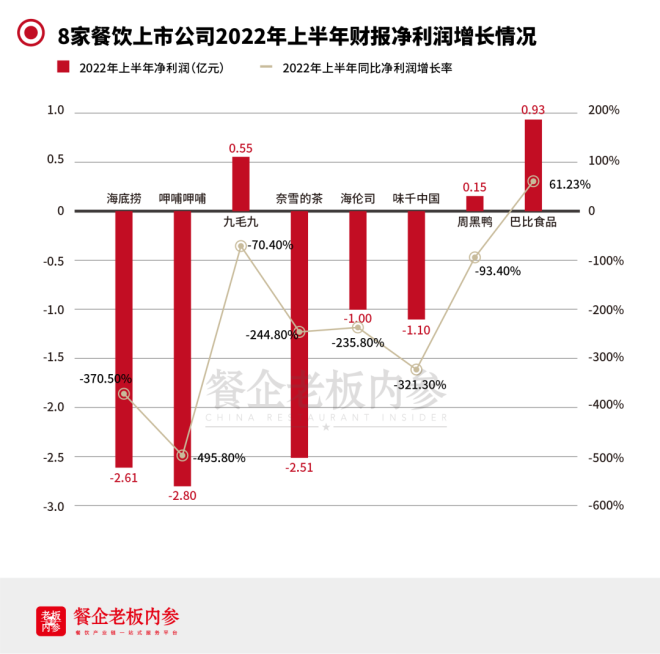

遭遇业绩滑坡的不止海底捞和呷哺呷哺,今年上半年,餐饮上市公司的整体情况都不容乐观,已经公布业绩的餐饮上市公司,尚没有一个能够实现营收净利润双涨的。

整理了一番后发现,在疫情头两年,虽说整体营收和净利润下降了一定幅度,但还能够“勉强盈利或是实现盈亏平衡”的上市企业,在今年上半年也都撑不住了。

>>>先看营收数据

相比2021年上半年增长的,只有海伦司和巴比食品两家。

海伦司曾一度凭借凭借平价、低价啤酒吸引二三线城市年轻消费者,一度喊出2023年将计划开至2200家酒馆门店。但今年已经陷入了亏损泥潭,半年财报中营收虽比去年同期有所增长,但仅1.35%的增幅,掩盖不了“净亏损3亿”这一巨大数额。而回顾整个2021年,海伦司仅亏损2.3亿元。

所以,抛开海伦司这个看似营收略微增长、实则亏损3亿的海伦司外,营收实现真正增长的恐怕只有巴比一家。

2021年,海伦司的负债达14.1亿

海伦司·越,小吃+烧烤+啤酒,在艰巨的环境之中诞生

>>>再看净利润

2022年上半年8家上市餐企(为上图所示上市餐企)中,仅有九毛九、周黑鸭、巴比食品实现了盈利,其余企业(包括海底捞和呷哺呷哺),全部亏损。

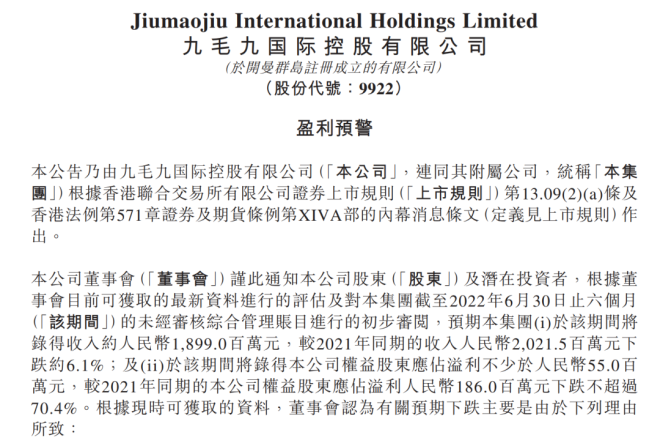

如果将九毛九、周黑鸭这一盈利数据和2021年上半年对比的话,可以看出,九毛九2022年上半年净利润0.55亿 ,比去年同期亏损增幅达70.4%;周黑鸭上半年净利润0.15亿,比去年同期亏损增幅达93.4%。

这也意味着,在“疫情阴影不散,消费下行不断”的摧残下,尽管艰难前行,但两家企业远没有达到去年同期的盈利水平。

更“难过”的是呷哺呷哺、奈雪的茶、海伦司、味千(中国),对比去年同期数据,净利润亏损增幅达到495.8%、244.8%、235.8%、321.3%

>>>最后看门店数量

2022年上半年,在这几家上市企业中,门店数量增速最快的要数奈雪的茶和海伦司莫属。奈雪的茶在上半年新增142家、海伦司新增248家,其余企业的门店扩张速度均有所放缓,尤其是海底捞,停止“狂飙”的危险后,上半年新增门店仅有15家。

据数据显示,海底捞目前共有1293家门店,其中,1251家正常营业,42家处于暂停营业状态。

不论是海底捞的“啄木鸟”计划、海伦司公告称“对100余家酒馆门店进行调整”,还是奈雪公告中给出的“因门店数目增加,本集团在该期间内门店人力、租金等相对固定成本的金额相应增加”。

这些在疫情下进行开关门店“大动作”的企业,或多或少在盈利方面都受到了不小的影响。

3.逆境中的惊喜:

巴比食品和瑞幸咖啡

在一片惨烈中,巴比食品和瑞幸咖啡,算是两束“希望之光”。

“包子第一股”扣非净利润增长

却难逃“增收不增利”的尴尬

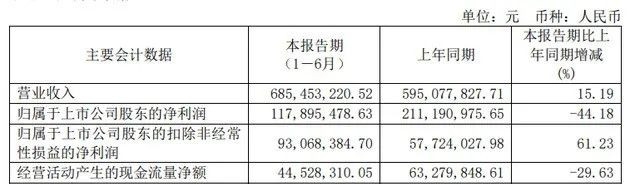

半年报显示,公司扣非净利润同比增加61.23%(2021年上半年净利润57,724,027.98元;2022年上半年净利润 93,068,384.70元),扣除非经常性损益后的基本每股收益同比增加65.22%。在巴比食品看来,营收增长、原材料成本下降、毛利率提高,都是导致公司扣非净利润增长的原因。

然而,在营业收入同比增长15.19%的情况下,公司归母净利润却同比下降44.18%。增收不增利的原因,出在对外投资上。

热衷投资的“包子第一股”,间接持有东鹏饮料0.5%的股份。去年5月底,东鹏饮料顺利登陆上交所主板,巴比食品也“大赚一笔”:对东鹏饮料的间接投资,致使其当期公允价值变动增益近2亿元。

随后,东鹏饮料股价震荡走低,对巴比食品影响不小。对此,巴比食品董秘办官方解释为:实际上这笔投资还是挣钱的,只是目前还没有到回收期,股份尚未出售,所以计入公允价值的账面浮动会影响净利润的真实表现。

此外,七成收入依赖加盟、门店增速持续下降、食品安全投诉等问题,对于包子第一股也是极大考验。

东鹏饮料股价上半年整体下行

导致巴比食品持有的金融资产公允价值降低

“起死回生”的瑞幸

从魔幻退市到净收入增长72.4%

2022年8月8日,瑞幸咖啡公布了2022年第二季度财报。得益于爆款产品连续推出、门店持续高速扩张,以及交易客户数的稳步提升,瑞幸咖啡本季度总净收入增长72.4%(2022年第一季度收入19.133亿元,2022年第二季度收入32.987亿元)。自营门店同店销售增长率达到41.2%,自营门店层面利润率达30.6%。

同时,公司持续加快门店扩张步伐,本季度净新增615家门店,门店总数量达到7195家。在产品方面,公司本季度共推出34款新品,其中椰云拿铁自四月推出至二季度末已卖出超过2400万杯。此外,本季度月均交易客户数相比去年同期增长68.6%,达到2070万。各项指标的持续增长,尤其是利润率的稳步增长,表明瑞幸的发展已经逐步进入到正循环。

4.奶茶主餐饮收入连续下降5个月

上市企业和夫妻店“都挺难”

不得不说,疫情是让人喘不过气来的一根“稻草”。

今年上半年,全国餐饮收入整体下行。根据国家统计局发布的数据,2022年上半年,全国餐饮收入为20040亿元,同比下跌7.7%;限额以上餐饮收入同比下跌7.8%。而最新的数据显示,7月份,餐饮收入同比下降1.5%,而1-7月份,餐饮收入同比下降6.8%。在这个数据之下,已经是我国餐饮收入连续下降的第5个月了。

今年开年以来,每天都有餐饮人在抱怨,难,很难,疫情以来一年难过一年,却没有具体数据支撑。

而各个赛道的头部品牌财报一出,哀鸿遍野。才发现,上到这些头部上市企业,下到一个小型的夫妻店,今年的日子都不好过。年报中对于亏损的主要原因,都逃不开“疫情的影响”。

图片来源:奈雪的茶、海伦司盈利预警

商圈客流下降了30%-40%、消费降级等更是疫情下的连锁反应,这些头部品牌大多门店都存在于商场中,受疫情影响更是首当其冲。

同时,原材料价格上涨也是不容忽视的因素,几重因素的叠加,就连供应链端的日子过得都过得艰难无比。

但餐饮有一天总会恢复到新气象,希望不论是餐饮企业,还是餐企背后的“大树们”,都能够再坚持一点,再坚持久一点,只要活下去,一切就都还有希望。