“百花奖提名没有胡军”,成为不少人对这一届百花奖的“意难平”。

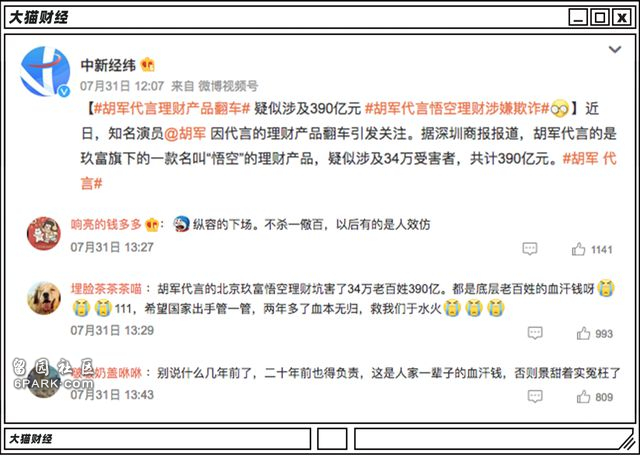

但是同时上热搜的还有胡军代言的理财产品翻车,涉案金额390亿,成为34万受害者的“意难平”,胡军未提名,难免有公众尤其是受害者们的怨气在。

为啥怨呢?因为他代言的玖富以及旗下的悟空理财“暴雷”已经2年了。

2020年7月底,玖富旗下平台悟空理财的投资者们发现,自己陆续到期的理财,开始不回款了,而更惨的是,玖富旗下不止一个平台,同是玖富旗下的玖富钱包、玖富普惠,也开始陆续逾期了,本来1-3个工作日就能回款的项目,回款也遥遥无期了。

玖富还是坚持自己没有问题,自己没碰投资者的钱,解释称逾期是因为玖富把旗下的P2P合并了,只留了一个玖富普惠,悟空理财和玖富钱包转型导流平台了。

玖富解释完,投资者更慌了,投资平台变导流平台,那责任就要撇得更远了。

2021年,玖富出了一个“多元退出通道”,投资者可以三选一:

本息全额兑换商城优惠券或房产等大额资产,一次性退出;一次性转让,受让方竞价,成交则一次性退出;先本后息,分批退出;

投资款变消费券,而商城的价格比市面贵不少,摆明了是继续割韭菜;项目转让则意味着折价,9折没人干,5折都算顶天,1-2折最热但基本上是亏麻了;先本后息,可以保全资产,但是赔付遥遥无期。

更惨的是,玖富的问题有专班负责,但并未立案,所以至今没有相关的通报,也没有到受害者登记的环节,有零星的受害者曾到专班咨询,得到的答复是“立案条件还不成熟”。

还得等。

玖富是一家很神奇的公司。

2006年成立的时候,玖富还是一个向传统金融机构卖金融系统的,后来搞了悟空理财,进军了P2P行业,到玖富上市前的三年,靠着贷款服务费,净赚近30亿,2018年一年就净赚19.75亿,然而上市后的2019年,净亏损21.54亿。

只有一年时间,这盈利天翻地覆,摆明了就是上市去割了一批洋韭菜。

原则上,玖富系公司的业务还是很广泛的,P2P起家,但是后来一度成为“玖富金控”,后来转型“玖富数科”,规模和概念都是很大的,现金贷、分期这样的业务占大头,金融业务也挺多,商业保理、融资担保、券商、基金、保险、资管、征信都齐了,还顺带着入股了鄂州农商银行。

与一些正经金控集团相比,也不逊色。

而且,玖富的P2P还有更新一点的玩法,那就是引进了保险公司,借款人在借款的同时,也给借款上了一个保险,借款人还不上,那么保险公司先还钱,然后保险公司再去催收。

这种变相背书,效果不错,加之2019年8月,玖富在美国上市,当时还是挺轰动的,在p2p的暴雷潮中上市,用老美的钱给自己背书,能上市的还是大牌子,倒不了,不少人在那个时段前后仍然是大笔地投钱进去。

但是,在暴雷之后,玖富开始了频繁的拆分和股权腾挪。

首先是创始人孙雷,由直接持股变成了通过有限合伙企业间接持股,而且股权比例明显变小了,反而是在互联网上没什么印记的法人任一帆变成了大股东。

然后就是玖富系公司“去玖富化”。

根据天眼查的信息显示,目前玖富数科旗下仅有主营投资业务的玖信资管、转型科技推广和应用服务的玖富普惠以及主营融资担保的厦门富诚,另持有59Store、鄂州农商银行各2%左右的股份。

而其他的玖富相关业务,要么更名,去掉“玖富”,而且不少业务都被归到珠海万卡消金、悟空贸科和金牛智选身上了,这三个公司的股东都是自然人,已经看不到玖富数科的身影。

虽然可能是高管代持股份,但是赚钱的现金贷和分期业务都挪出去了,那么原则上这些公司赚到的钱可没有义务来赔付那些逾期的理财资金。

如今,玖富上市公司营收下跌,利润更是连亏3年,股价已经长期低于1美元,距离退市也不远了。

暴雷之后,投资者真的是求助无门了。

当初合作的保险公司,保费也不便宜,但是意识到风险的保险公司不玩了,跟玖富撕破脸,打起了官司,坏账还得收,玖富想要引进专门处理坏账的AMC。

但是AMC也不是做慈善,也是要赚利润的,这笔钱恐怕还是要出在投资者身上,本来就很惨的投资者还要再被刮一笔。

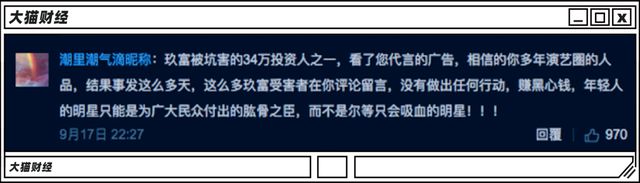

投资者也没闲着,作为悟空理财的代言人,胡军自然是首当其冲。

但是,没啥用,从暴雷开始,胡军的评论区一度被受害人占领,但是2年时间过去,又是一片岁月静好,对于暴雷一事只字不提。

当然,即便是占据舆论与道德的制高点也没啥用,投资者再怒气冲冲,也没法把钱从胡军的渠道要回来,甚至都得不到一丝的心理安慰,因为实际上,他也担不了什么责任。

看判例嘛。

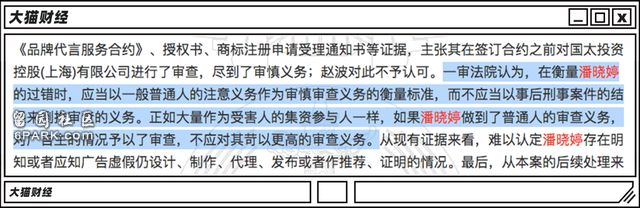

就在玖富逾期的期间,中晋系投资者状告中晋系代言人九球天后潘晓婷的判决下来了,二审也是投资者败诉。

根据判决书,代言人对代言品牌虽然有审查的义务,但是这种审慎的审查义务的衡量标准却不能过分苛求,“不应当以事后刑事案件的结果来倒推审查的义务”。

这个判决,简直就是P2P代言人们的救星。

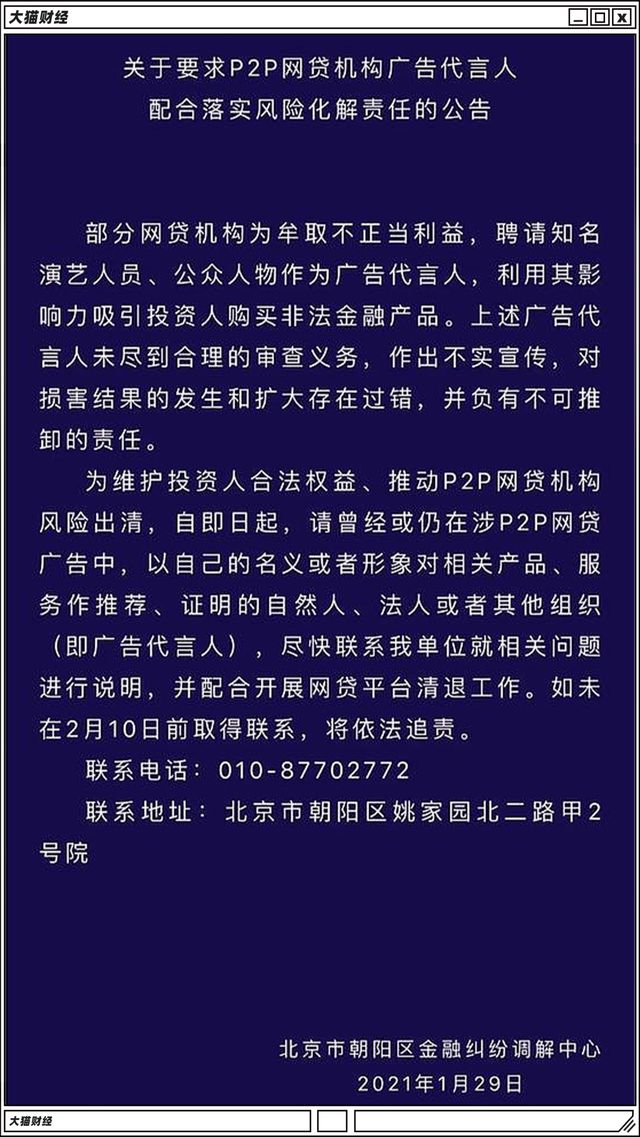

不过,一味的装死也不行,总有看不下去的,2021年1月份,北京朝阳区金融纠纷调解中心发布公告,认为这些明星富有不可推卸的责任,要求P2P代言人配合落实风险化解,但是各家除了一纸说明外,也没啥实际配合动作。

5个月以后,银保监会也要求,“加快追赃挽损,依法追缴高管奖金和明星代言费、广告费。”

立案、退赃退代言费,已经是规定内的标准程序,而不是什么“有良心”,胡军退没退,并没有公开信息,即便退费,百万乃至千万的代言费,对于390亿的暴雷额度来讲,杯水车薪。

然而,当初那些明星们,只要站台,个人就能把这钱拿到手,也不知道是谁的血汗。

自从2012年p2p开始出现,到现在p2p清零,一共10年的时间,总结一下大概的轨迹是:

●1. 被吹捧为难得的“金融创新”,高息获取投资人;

●2. 各地大干快上,一度中国有超过6000家p2p公司,各种商业模式、涵盖各个金融环节的都有;

●3. 寻求各种增信:国企背景、保险加持、上市、互金协会成员…..

●4. 各种骗局开始曝光,秒标、拆标、自融、伪造后台、偷梁换柱、庞氏骗局…..人类五千年的诈骗手段,在这个行业基本都能找到样本;

●5. 爆雷跑路不断,名单太多,金额很大。像早期的轰动案件e租宝,规模达到了700多亿,这10年下来,p2p公司坑了多少钱呢?

早些时候,郭树清给过一个答案,8000多亿。

这么坑人的行业,整治是必然的了,有关部门宣布,2020年年底,在业P2P平台清零。

这个过程就无比艰难了。

因为平台收了投资者的钱,也都号称借出去了,但是真实性、可靠性都很差,尤其是一些平台说它合规,没碰投资者的钱,更是扯淡了,钱到哪儿去了,他们心里应该是有点AC数的。

无论是被监管点名还是后来被经侦带走的,一个个公示下来,动辄几十亿、上百亿的余额,到底哪儿去了呢?

逃废债的确实不少,但是在被罚没的资产名单里面,那些个大佬们没少买豪宅豪车,外加过亿的存款,那些跑路的更是有恃无恐,资产倒腾到海外更是不手软。

想要清退,太难了,所以,胡军们挨点骂,也不冤。