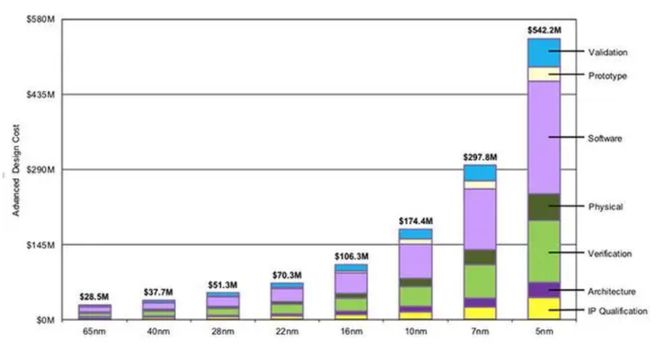

28纳米制程的开发费用大约为5130万美元,16纳米制程需要投入1亿美元,5纳米制程费用达到5.42亿美元。如果按照接近两倍涨幅测算,在2纳米制程上,开发费用可能会将近20亿美元

指挥了全球半导体发展史半个多世纪的摩尔定律(集成电路上可容纳的晶体管数量大约每18个月就会增加一倍),直到现在还保有顽强生命力。

7月14日,台积电在投资者会议上表示,2纳米制程将在2024年试产,2025年量产。与3纳米制程芯片相比,相同功耗下,2纳米芯片速度可以增加10%-15%;相同速度下,功耗可以降低25%-30%。

这个由英特尔创始人之一戈登·摩尔所提出的定律,带动整个半导体产业链向前推进半个多世纪。谁能率先推动摩尔定律的发展,就能在市场上获得更多份额,赚得盘满钵满。这也是众多企业还在不断追着摩尔定律跑的原因。

越是高制程,芯片效率越高,但研发越是艰难,越来越多的竞争者在追逐赛中退出。在成熟制程,全球最主要的竞争者有十多家,涉及成熟制程的晶圆厂就有一百多家。进入10纳米制程之后,全球半导体代工厂仅剩台积电(NYSE:TSM)、三星(PINK:SSNLF)和英特尔(NASDAQ:INTC)三家。而在7纳米制程之后,全球范围内的竞争者就剩下台积电和三星。

其实,在2021年,IBM就发布了全球首颗2纳米制程的芯片,根据公开资料,IBM的这颗2纳米制程的芯片是将大约500亿晶体管放在一片指甲盖大小的芯片上,与7纳米制程的芯片相比,其运算速度将快45%,而能效方面则将提高75%。

不过,IBM作为研究机构,尚不具备量产的能力,2纳米制程芯片从实验室到量产,还需要一段时间。

2纳米制程是一个什么概念?一根头发丝的直径一般是5万纳米,2纳米相当于把头发丝轴向剖25000份。

此前,在宣布2纳米芯片研发成功后,IBM宣称,一个指甲大小的2纳米芯片就能容纳多达500亿个晶体管。对于消费者来说,新技术使芯片降低75%能耗,提高手机的性能,例如电池的寿命可以延长将近4倍。

但到了2纳米制程后,涉及原有的工艺架构、材料、设备的更新,技术革新,意味着产业格局或将重新洗牌,这也是诸多企业甚至国家和地区决定押注2纳米的原因之一。

除了老玩家台积电和三星,另一个传统芯片据欧英特尔在2021年7月公布最新技术路线图,称将在其2纳米制程上转换新的技术结构,以增强新制程的竞争力。英特尔在10纳米制程之后被指竞争乏力。

英特尔此前采用FinFET,即鳍式场效应晶体管,FinFET工艺在22纳米制程之后成为半导体的主流工艺架构,一直延续到5纳米。英特尔即将在2纳米上转换成GAAFET架构,全环绕栅极晶体管,这一工艺架构被视为FinFET工艺的接任者。

三星在3纳米节点上率先引入GAAFET的工艺,台积电也将在2纳米节点上采用GAAFET工艺架构。可以理解为,GAAFET工艺就是进入2纳米制程之后的主流工艺架构。

芯片也是国家和地区的竞争游戏。

根据《日本经济新闻》报道,日本此前称将于美国达成共识,最早在2025年在日本建立2纳米半导体制造基地。

而欧洲则在其《2030数字指南针》规划书中,提出了未来10年半导体产业发展的目标,其中明确写道,截至2030年,欧洲先进和可持续半导体的生产总值将至少占全球生产总值的20%,攻克2纳米工艺。

一场新的竞争已经开始。目前对于2纳米制程还处于研发阶段,只是在头部效应显著的半导体行业,后来者能否撼动头部企业的地位?

顶尖圈层的金钱游戏

在半导体制程中,28纳米制程是一条分水岭,28纳米及以下工艺被称为“先进工艺”, 28nm以上被称为“成熟工艺”。有时,28纳米也被划分到成熟工艺这个阵营。7纳米及以下,是先进工艺中的“高端圈子”。先进制程越往下走,投入越大。

芯片的成本来自硬件成本和设计成本。硬件的部分就包括晶圆、掩膜、封装、测试四个部分。软件部分来自EDA工具、IP授权、架构等部分。

从先进工艺设计成本来看,根据第三方半导体研究机构Semi engineering计算,28纳米制程的开发费用大约为5130万美元,到16纳米制程需要投入1亿美元,到5纳米制程节点,这个费用达到5.42亿美元。如果按照接近两倍涨幅测算,在2纳米制程上,开发费用可能会将近20亿美元。这个费用包括了IP授权、软件、确认、验证、架构等环节。

图片来源:Semi engineering

越往先进制程走,EDA的复杂程度也越高。

EDA即电子自动化设计,是芯片制造中无法避开的环节。它利用计算机辅助设计软件,来完成超大规模集成电路芯片的功能设计、综合、验证、物理实现(包括布局、布线、版图、设计规则检查等)等流程。

EDA和代工厂、芯片设计公司三者联系紧密。代工厂需要和EDA公司合作进行工艺的开发,IC设计公司需要使用EDA工具进行芯片设计,然后采用代工厂的工艺进行生产。

新思科技(NASDAQ:SNPS)作为全球头部EDA公司,市场份额多年一直保持第一。作为唯一一家既在芯片制造的所有流程环节提供核心技术和软件,同时又在芯片设计的全流程提供核心技术软件的EDA和IP的公司,可以说,先进制程的芯片没有一个可以避开新思科技的EDA工具。

新思科技中国区副总经理朱勇告诉《财经十一人》,从EDA工具开发的角度,先进制程越往下走,所需要面对和解决的问题就越多、越复杂,相应地研发投入就越大。可以从两个维度来看,一个是设计规模一个是工艺复杂度。从设计规模来说,到了3纳米时代,芯片设计规模比28纳米时代增加了几十倍,往往能达到十亿甚至几十亿晶体管的级别,相应地EDA工具种类保守估计在上百种。越往先进制程走,成本就越高。

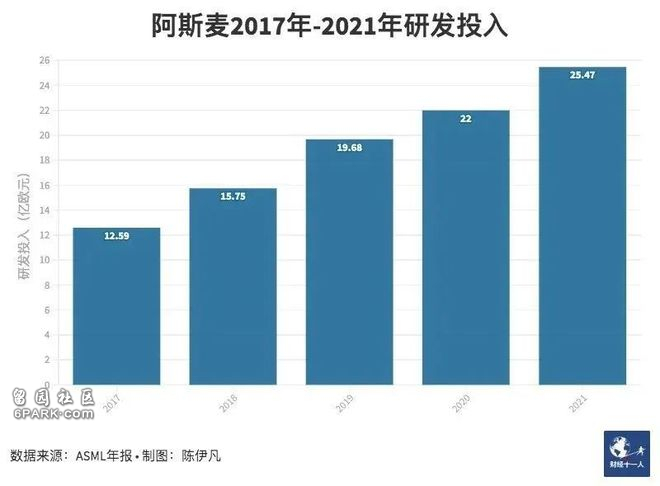

EDA之外,先进制程的设备也是一个极大的投入。对设备公司来说,研发投入也随着制程向前推进而增长。2021年,光刻机巨头阿斯麦公司(ASML)的研发投入达到25亿欧元,阿斯麦公司的公开说法是,主要是由于极紫外光刻机的生产以及开发更进一步high-NA的极紫外光刻机。

第三方分析机构IBS测算过晶圆厂在先进工艺的研发投入,3纳米制程的工艺研发投入达到40亿美元-50亿美元,建一座3纳米制程、每月生产4万片的生产线,成本约为150亿美元-200亿美元。

在先进制程上跑得最快的选手之一是台积电。梳理台积电历年研发投入发现,台积电的研发投入基本在稳步上升,2021年台积电研发投入为44.57亿美元。可以看到台积电的研发增速基本上每2年-3年就会有一个高点,这与其进入下一个制程的量产有关。例如在2020年,台积电的研发增速从2019年的8.91%一下子上升到27.59%,那一年台积电计划量产5纳米工艺,并全面使用EUV。2021年,台积电宣布,2021年的300亿美元的资本预算中,将有80%用于扩展先进制程。

先进制程上的前期投入,决定了其高昂的成本。

一位长期在半导体设备研发领域的专家告诉《财经十一人》,5纳米制程的流片一次需要4000万美元到5000万美元,到2纳米制程时,流一次片大概需要1亿美元。也就是说,在2纳米制程上,光流一次片,就要流掉大概200辆法拉利。

美国第三方分析机构国际商业战略公司(IBS)的统计,5纳米制程的芯片代工价格为25000美元,单片成本为12500美元。3纳米制程预计代工价格将高达30000美元。

这远不是普通的设计公司能够承担得起的。因此,只有全球头部设计公司才有实力进行投资和开发,如苹果、超威半导体(AMD)、英伟达和高通等。只要对高性能计算、性能、速度、功耗有需求,这些企业就会一直在先进制程上投入下去。在算力为王的时代,谁都希望自己的服务器成本越来越低、功耗越来越低但速度能越来越快。

可以预见的是,在先进制程的追逐上,将会越来越“卷”,毕竟谁也不想输。

诱人的肥肉

没有企业会做亏本的生意。巨额投入的另一面,是一块极为诱人的肥肉。

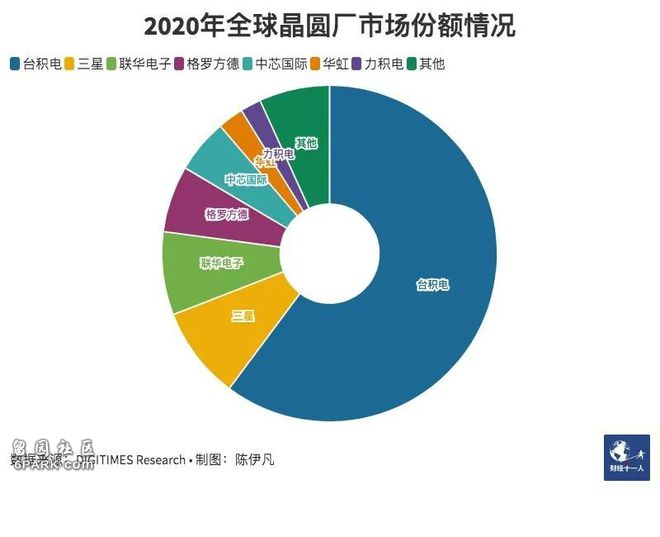

头部效应在半导体行业明显。业界素来有“老大吃肉、老二喝汤”的说法。因此,在代工领域占据绝对优势的台积电,吃到了这个行业绝大比例的红利,并以一骑绝尘的优势领先于第二名的三星电子。

根据第三方数据分析机构DIGITIMES Research的预计,2020年全球十大晶圆厂中台积电的市场占有率达到60.2%,第二名的三星则是8.9%。

这个逻辑在半导体的设备厂商上也同样适用。上述设备研发的研究人员告诉《财经十一人》,在每一代制程的追逐中,设备厂商的压力也很大,因为相当于他们的时间节点要更提前一些,研发出设备之后,到代工厂去试验。如果被代工厂选用,基本可以占到80%的市场,而一旦错过了,可能会满盘皆输。业内人士称其为半导体的“二八定律”。

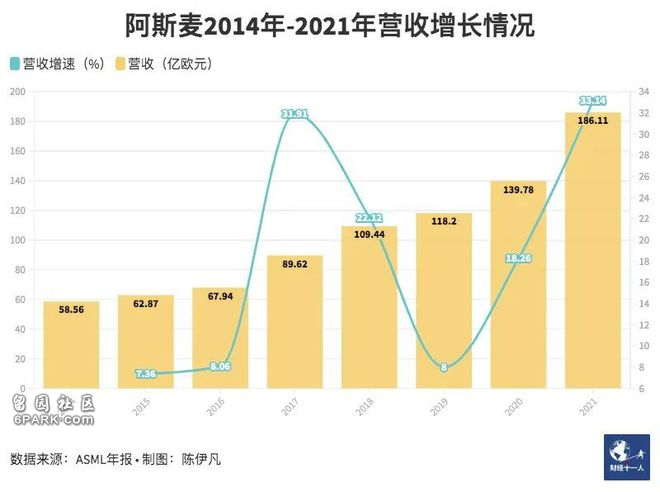

在先进制程上有绝对优势的设备厂商阿斯麦公司的财报显示,其2021年总营收为186亿欧元,约合1339亿元人民币,净利润为59亿欧元,同比增长66%。

根据阿斯麦公司的首席执行官(CEO)温彼得所说,一台荷兰阿斯麦公司(NASDAQ:ASML)的极紫外光刻机,售价将近12亿元,这也成为了阿斯麦公司营收极为重要的组成部分。其中有63亿欧元的营业额来自于42套EUV光刻系统的订单。也就是说,阿斯麦将近一半的营业额来自于EUV光刻机的贡献。

在阿斯麦公司的年报中,统计了2021年公司各项服务较2020年的销售额增长情况,EUV光科技的增长最多,增长了18.21亿欧元。

阿斯麦公司2021年较2020年的各业务销售额增长情况

图表来源:阿斯麦公司年报

先进制程的饼很大,那么挣钱的速度又有多快呢?

毛利率可以从一方面反映这个企业的挣钱能力。台积电2021年的毛利率达到51.6%,且在过去三年一直稳定在50%左右。要知道,被视为最赚钱的公司的苹果,2021年的毛利率为43.8%,这已经令大部分企业望尘莫及了。同样是业界头部的半导体设备商ASML,毛利率也长期稳定在50%左右。

亲历中国50年半导体行业发展历程的行业观察者、学者莫大康有一个测算,以台积电为例,45nm时贡献20%的营收需要两年;28nm时贡献20%的营收需要一年;7nm时贡献20%的营收需要半年;5nm时贡献20%的营收只要一个季度。2021年,5纳米制程的收入占据总营收的19%。如果据此推算,3纳米甚至进展到2纳米制程的时候,或许不到一个月就能贡献到20%的营收。

巨头进击

对于每一个在半导体产业链上的公司,都有一条明确的技术路线图。

每年全球半导体产业各类技术会议上,绝对的重头戏是讨论半导体的技术创新路线,参与方包括企业、大学、研究所,这些交流越深入,技术路线图就会变得越来越清晰。企业会资助大学进行前期的研究,研究成果会定期在技术会议上进行讨论。如果觉得可行,那么设备厂商就会开始着手研发,推出设备之后,会拿到研究所去试。这个过程当然谈不上良率,但研究人员和企业都会提出各种问题,然后进行改进。半导体厂内部也会有一些项目,站在生产实用的角度把会议上提到的研究继续工程化,看是否能够变成商用化的产品。

从研发走到实验室,是一个漫长的过程。往往需要走7年-10年的时间。2纳米制程的技术路线,在半导体业界,2016年的时候就已经很明确了,而在2014年左右,已经有研究论文发表。

“设备厂商很清楚知道我们的目标在哪里,两年后必须要有一个什么样的机器,如果没做出来,我们的设备就很容易被淘汰。”一位设备厂的研发人员告诉《财经十一人》。因此,设备厂也在紧锣密鼓地迭代自己的技术和产品。

这就是摩尔定律的残酷所在,一旦跟不上某一个节点,就很可能被甩在后面。

曾经,在进行到65纳米时,根据摩尔定律,下一个工艺制程推算应该发展157纳米光源的光刻技术,但157纳米光源的商业化进程迟迟未能落地,摩尔定律面临终结。半导体业界存在两种路线的争论,一个是继续研发157纳米光源的光刻技术,另一个是另辟蹊径,采用台积电林本坚所提出的浸润式微影技术。

那个时候,美国、欧洲和日本的设备厂已经投下大量研发费,用开发157纳米光源的光刻技术。

彼时的阿斯麦公司还没有现在的地位,总共只有30号人,技术远远落后于日本的光刻公司,光刻机的巨头是日本的尼康公司。林本坚找到阿斯麦,希望共同研发浸润式微影技术,阿斯麦为了能够在竞争激烈的摩尔定律追逐中生存,对这个提议非常上心,大概一年左右拿出了132纳米的样机,然后在台积电的产线上试,很快就实现量产,率先推动了摩尔定律。

阿斯麦也在这个关键节点上,超越了尼康。而尼康则已经把大把钱投入在了157纳米光源的机器上,尽管后面尼康已经研发出了157纳米的光刻机,但市场却已经有了新的产品,尼康被一直压制到现在。

上述设备厂的研发人员还记得,在他们公司成立时,他们就要瞄准65纳米的工艺研发设备,做完之后立刻就要做45纳米的机器。“每一代更新、每一个时间点的步骤都很明确。”他说,“当然,压力也很大,因为只要一代设备没有跟上,公司可能就会死。”

在EDA行业多年的朱勇对此深有体会。目前,新思科技的主流工具是以9个月为固定周期进行版本的更新。他告诉《财经十一人》EDA工具的更新和迭代分为两种,一种是演进式,这是最主要的发展方式,主要是根据工艺、应用等新的特点和需求对现有工具进行功能增强,这种迭代是持续进行中的。另一种EDA工具的发展是革命性的,通过推出革命性的工具和方法学,引领业界发展方向的创新。

几年前,新思科技就在和研究院、代工厂一起研发2纳米工艺的EDA工具,在代工厂接下新客户之前,他们会拿着新思科技的EDA工具不断进行验证,直到最后通过。“很多研究都是并行的,不是说研发出了3纳米之后,才开始研发2纳米。”朱勇说。摩尔定律就像一个车轮,推动半导体产业链上的企业不断向前。

谁能胜出?

今年6月30日,三星电子宣布,其旗下的华城工厂已经利用3纳米全环绕栅极(以下简称:GAA)制程工艺节点开始量产首批芯片,三星成为了全球首家量产3纳米芯片的半导体晶圆代工厂。

且不论三星这次3纳米GAA芯片良率如何,全球3纳米进程往前推进了关键的一步。

台积电则宣布将在2022年下半年量产3纳米芯片的计划。作为全球第一家宣布启动2纳米工艺研发的代工厂,台积电预计于2025年开始生产2纳米芯片。

工艺制程指的是芯片上MOS晶体管的源极和漏极的距离。但需要指出的一点是,在进入22纳米制程之后,实际的节点就与栅极的长度不匹配了。

因此,如今各大厂商所说的2纳米、3纳米的概念,其实是每个厂商根据自身的参数定义的制程概念。例如,各厂商的3纳米制程,是不一样的参数。同样是3纳米制程的芯片,其晶体管的密度比台积电低,晶体管密度低,在性能上就体现为功耗会更大,速度慢。很多时候,先进制程的节点更大意义上成为了代工厂宣传的手段。

根据国际器件和系统路线图(IRDS)的规划,2021年-2022年以后,鳍式场效应晶体管(FinFET)结构将逐步被环绕式栅极(GAAFET)结构所取代。

所谓GAAFET结构,是通过更大的闸极接触面积提升对电晶体导电通道的控制能力,从而降低操作电压、减少漏电流,有效降低芯片运算功耗与操作温度。

目前看来,GAAFET结构是大势所趋。此前,在全球半导体产业进入22纳米制程时,业界普遍采用了FinFET技术,在这条技术路径中,台积电一直处于领跑地位。

而在GAAFET结构下,三星走得最早,如今还实现了量产。如果2纳米制程继续沿用GAA结构,三星就已经走过了GAA的学习曲线,这是一个很大的优势。

但看好三星的并不多,走得早,不一定代表走得好。在半导体行业,这一点尤为明显。

“良率是关键。”多位业内人士告诉《财经十一人》。哪怕是同一制程,甚至同一种工艺架构,但每个代工厂的工艺不同,也都有自己的一套“秘方”。不同“秘方”的优劣,体现在最后芯片的良率上。

在工艺的研发上,往往是设计企业与代工厂合作,可以理解为,他们一起来炒一盘红烧肉。设计企业主要负责肉如何选型、做法。代工厂负责决定做到几分熟,用什么温度炒,放多少盐、多少糖。所以,尽管切块、选型都差不多,但调料不一样,炒的温度不一样,做出来的肉也各式各样,这就是代工厂的工艺。

先进制程越往下走,光罩张数及工艺复杂度都显著升高,良率的提升就越难。这不仅考验设计企业、考验代工厂,也考验设备厂商。

基于良率,IP及对应完备工艺设计生态的考虑,在选择工艺架构时,厂商都非常慎重,非必要不会更换。这也是台积电在3纳米制程上没有选择新的工艺架构GAA的原因。

“全新的工艺架构,背后是庞杂工程。”上述从事多年先进制程研发人员对《财经十一人》说。这涉及到机台的更换,机台的更换又涉及到成本、良率以及与新工艺架构生态的建立。台积电在进行新工艺架构的制程开发,机台的更换的比率尽可能不会超过10%,这样能够保证生产的良率。另一个巨大的工程是,IP需要重新搭建,重新验证,这对代工厂和设计公司而言重新搭建新的工艺生态无疑的存在诸多不确定性。“有没有客户愿意和你一起来赌新的工艺,这是个问号。”他说。

这位研究人员告诉《财经十一人》,台积电有一个节奏咬合紧凑的技术创新模式。一般会有三个团队,比如,会有一个团队从事3纳米制程的研发和良率的提升,一个团队从事2纳米制程的研发,还有一个团队会进行1.5纳米制程路径(pathfinding)的研发,等到3纳米制程量产之后,3纳米制程的团队就会跳到1.5纳米的团队加入研发,1.5纳米的团队就跳往下一世代的路径(pathfinding)研发,如此接续推进。“因此我们外界看到的是台积电的产品开发以两年为一个周期,但其实从准备到量产,可能就走过了5年-6年时间。”

而台积电在控制良率上也有自己的一套工作方式。一位设备研发专家如此描述他与台积电合作时的经历,“台积电的各大工厂有很大的主动性,他们可以根据实际情况自己调整机台的设定,而不是纯粹执行研发所制定的参数。这对于良率的提升很有帮助。”这就好比烹饪,同一道菜,用铁锅做出来的和用砂锅做出来的,需要加热的时间、配料多少可能不尽相同。

“有的厂可能一年里可以把良率从20%拉升到80%,这就是晶圆厂的真功夫和本事。”上述研发人员表示。

在新的工艺架构之下,可能很难定论谁能胜出,但从当下局势来看,拥有最长代工历史的台积电在摩尔定律的推进中走得更稳。新入局者是否能从台积电、三星这些老玩家手中分得一杯羹,可能没有那么容易。但越往先进制程走,就越不单单是一家或几家企业能完成的,需要更多全球各方企业、研究院和政府的加入,与其将先进制程视为一场竞逐,不如将其视为一场全球合作的技术创新。

2纳米制程还方兴未艾,关于1.5纳米制程的讨论已经在半导体的技术讨论会上开始,2025年之后,将会出现一个新的架构,业界称之为“FortSheet”,到了2030年,又有新的结构被讨论出来,并可能成为现实。摩尔定律会放缓,但可能会一直延续