兄弟姐妹们大家好,今天又可以偷懒了,大涨不需要特别多的原因,不过心疼那些买了银行保险股的小伙伴们。全国业主掀起的断贷潮,把银行板块都拉下来了。来看看今天发生了什么事情。

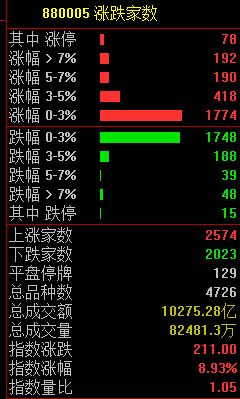

大小指数今日走势分化,沪指全天弱势震荡,银行、保险、房地产等权重板块走低,上证50盘中跌逾1%,创业板指则一度冲高涨超3%,赛道股涨势如虹。截止收盘沪指跌0.08%,深成指涨0.75%,创业板指涨2.63%。

新能源赛道全线崛起,储能等新能源赛道全线崛起,2000亿光伏巨头阳光电源收盘大涨近9%,新特电气、南都电源等股20%涨停,正泰电器、野马电池等多只股涨停。

消息面上,据央视财经报道,随着光伏市场的火热,对于储能的需求也持续增长,甚至出现了供不应求的局面,有储能企业订单量翻8倍。

另外,7月14日,风投基金Craft Ventures的一位合伙人大卫·萨克斯(David Sacks)在Twitter上表示:“如果今年还能证明什么的话,那就是没有能源的独立,就没有安全(可言)”。特斯拉CEO马斯克在该条推文下回复称,“绝对的。锂电池就是新的石油。”

军工、半导体等全线爆发

“断供潮”蔓延之下,多家银行紧急回应

近期发生了有烂尾楼盘业主集体停止还贷的事件,并且引起其他一些烂尾楼盘业主的效仿。各地维权业主表态断供,他们要求楼盘复工并按期交付,否则购房人将集体停止偿还贷款。

相关统计显示,截至7月14日,全国已有超过180个楼盘的业主联名集体停贷,涉及地区包括北京、上海、河南、河北、湖北、湖南、江西、广西、山西、辽宁、安徽、福建、江苏、云南等多个省份。

这个事情愈演愈烈,今天A股的银行板块都在全线大跌。

中午开始,各大银行坐不住了,纷纷发公告回应。

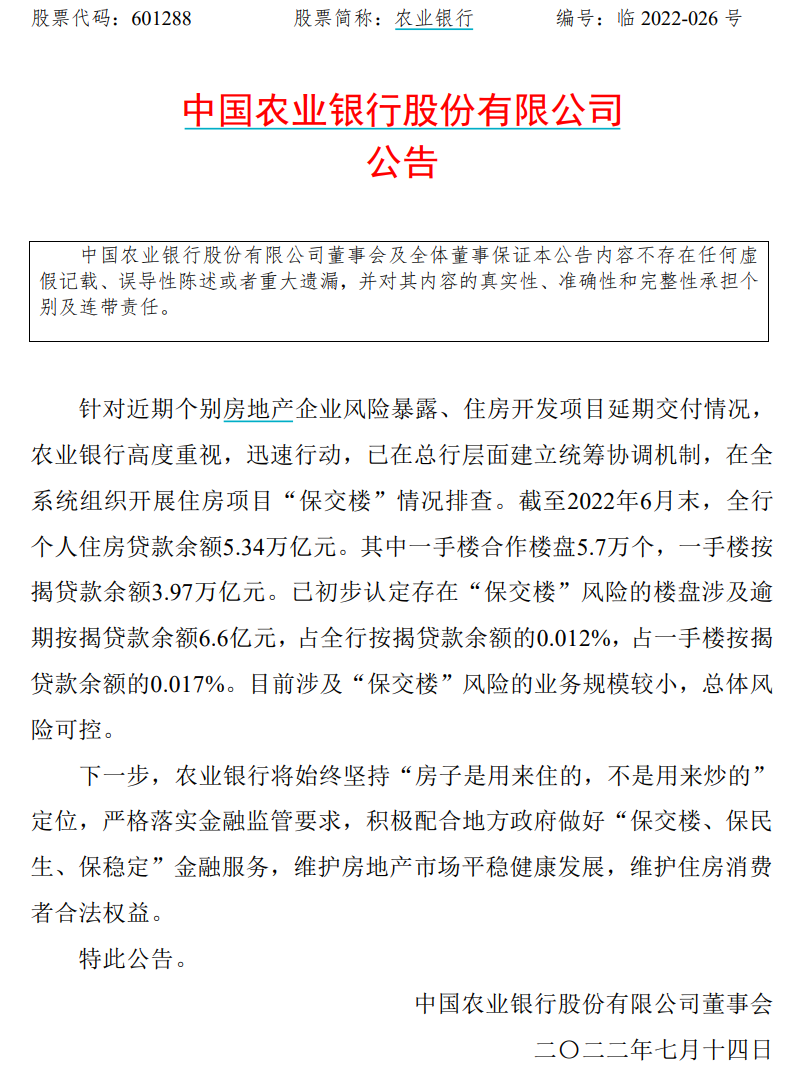

农业银行在公告中称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

农业银行称,下一步,将始终坚持“房子是用来住的,不是用来炒的”定位,严格落实金融监管要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护住房消费者合法权益。

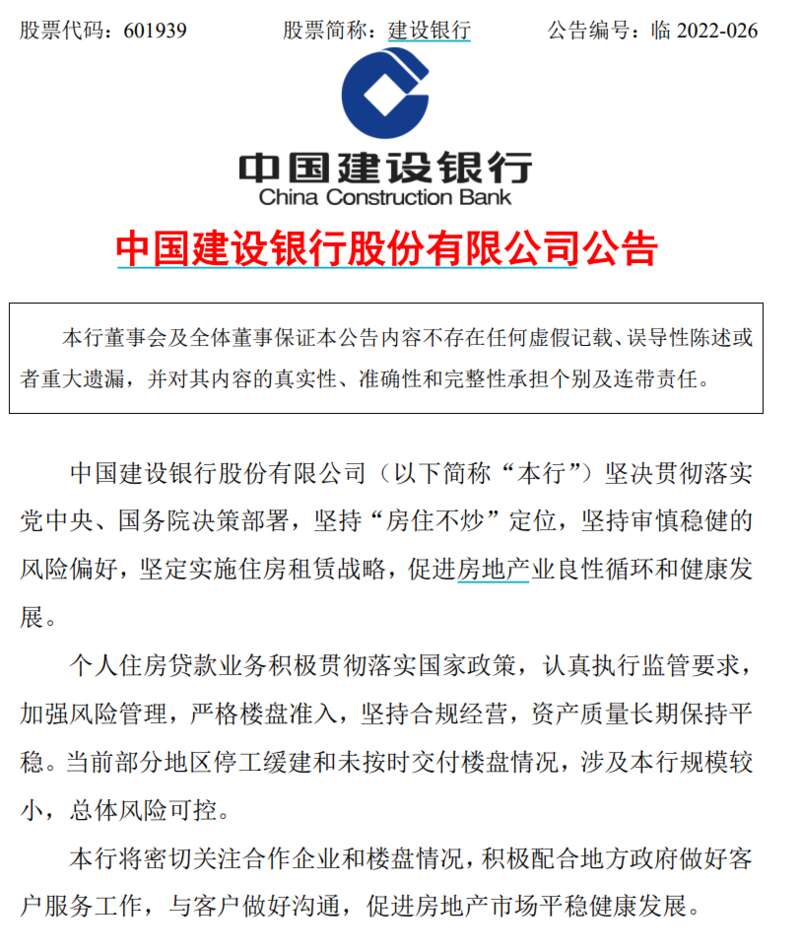

建设银行在公告中称,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

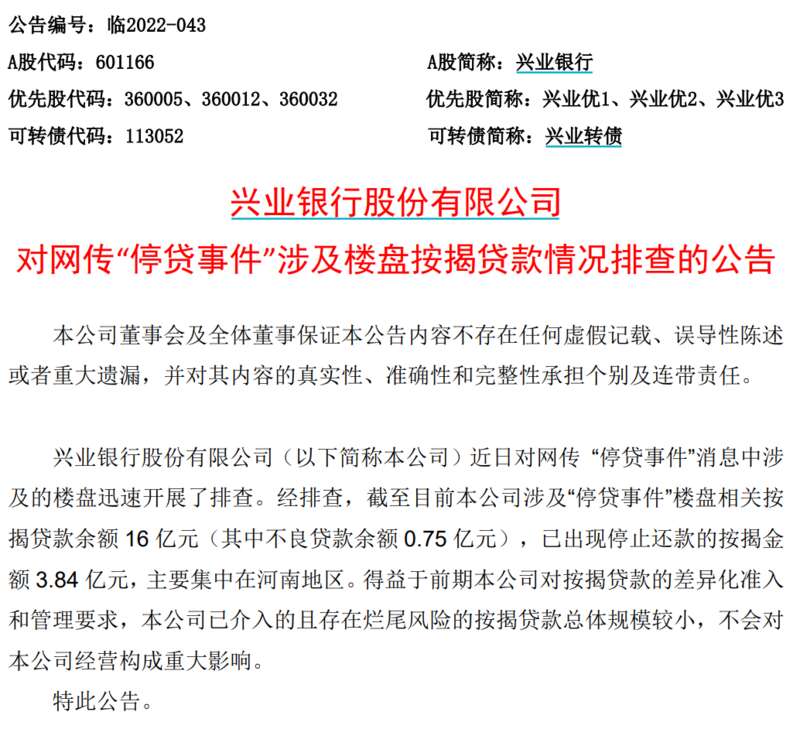

兴业银行在公告中称,近日对网传“停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额 0.75 亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。得益于前期本公司对按揭贷款的差异化准入和管理要求,本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

此外,民生银行、宁波银行稍早前也作出回应。民生银行称,截至去年年底,民生银行个人按揭贷款余额5900多亿,将严密关注市场动态并积极应对;宁波银行表示,房地产按揭业务占比较低,对公司影响不大。烂尾楼吓坏了银行,但火了AMC,专门处理坏账的。AMC概念股大幅走强,天津普林2连板,信达地产快速拉升封板,同达创业、泰达股份、海德股份等纷纷走高。

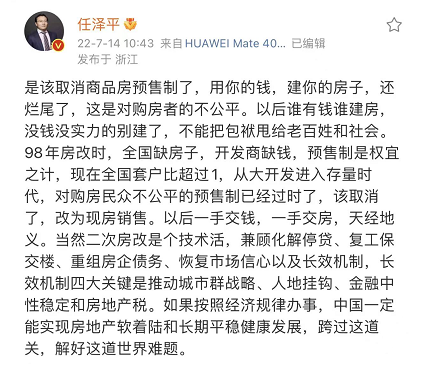

任泽平老师称,是该取消商品房预售制了,用你的钱,建你的房子,还烂尾了,这是对购房者的不公平。以后谁有钱谁建房,没钱没实力的别建了,不能把包袱甩给老百姓和社会。

也有金融大V建议向证监会学习。

广发地产分析称,潜在受影响银行资产约2万亿:停工5亿平米,按照1w/平米资产价格测算,对应资产价值5万亿,若都是已售项目,中国居民购房平均首付比例为60%,则对应2万亿按揭贷款。若5亿平米都是在开发项目,评估余额约为1.8万亿左右。按揭贷款与开发贷款无法同时存在,因此影响在2万亿左右。

断供是比房价下跌更打击资产价格信心的状况,从未如此大范围出现,影响居民信用(断供家庭无法加杠杆,5亿平米约500万套),影响当前市场销售(非现房,非强信用国央企项目销售)、影响银行资产质量及贷款意愿、最终导致地产类资产价格出现进一步下行压力。

目前的问题很难解决,已经到了加速恶性循环的阶段,如无有效措施,后续螺旋式下降会牵连包括地方政府在内的大部分行业及企业。稳定资产价格和提供宽松的融资信用环境,是解决问题的前提。强信用央国企是维持后续市场稳定和逐步解决行业问题的中坚力量。

公开资料显示,近年来也有一些支持购房者暂停支付贷款甚至是解除贷款合同不支持贷款的案例。如在(2018)粤民申7516号民事裁定书中,法院指出银行存在违规将款项支付到非监管户等过错行为,最终判令在商品房具备交付条件之前,无需向银行再支付贷款。

而(2019)最高法民再245号民事判决书中,最高法院指出,如果因开发商原因无法交付房屋的,《商品房预售合同》解除,《借款合同》《抵押合同》因合同目的无法实现亦被解除,应由出卖人将收取的购房贷款本金及利息返还担保权人(贷款银行)和买受人(购房者),而买受人不负有返还义务。

仲量联行大中华区研究部主管兼首席经济学家庞溟14日在接受@国是直通车 采访时称,近期出现的烂尾楼盘断贷,从根本上说是疫情叠加开发商现金流问题导致的恶性循环蔓延,需要加大预售资金管理和监控。应继续稳妥实施房地产金融审慎管理制度、继续稳步推进房地产开发企业降杠杆、继续防范化解房企资金链风险和有序化解房企信用风险。