凭借新能源汽车的热销,中国正超越德国成为第二大汽车出口大国,并进入发达国家市场。汽车赛道新的机会已经出现,有机构预言,伴随平价电池技术的输出,中国企业将全面抓取第二轮全球定点机会。

据中国信息通信研究院统计,5月份,我国新能源汽车行业复工复产成效显著,新能源汽车产销量均超过40万辆,同比增长水平超预期恢复至1倍以上。出口也扭转下降趋势,同比增超1倍。

1-5月,新能源汽车产销累计分别完成207.1万辆和200.3万辆,同比均增长1.1倍,快速恢复至疫情前的高速增长水平,除了纯电动车产销增速大幅提升,插电式混动汽车产销还创新高。新能源乘用车渗透率自2022年1月的19%攀升至5月的26%。

中国新闻周刊援引乘联会的数据称,中国已经连续7年产销第一,成为全球最大的新能源汽车市场。据中汽协统计,1-5月我国新能源汽车共计出口17.4万辆,同比增长141.5%。其中,新能源乘用车出口16.8万辆,同比增长146%;新能源商用车出口0.5万辆,同比增长54.4%。

6月8日,国务院新闻办公室举行国务院政策例行吹风会,商务部副部长兼国际贸易谈判副代表王受文表示,将支持国外消费者购买中国品牌汽车,支持更多地区开展二手汽车对外出口业务。

乘联会秘书长崔东树称,新能源车是中国汽车出口的核心增长,特斯拉、上汽乘用车等均有强劲的出口表现,而且出口市场已拓展到亚非之外。据海关数据,2021年,中国新能源汽车10大出口国中,比利时、英国、德国、法国、澳大利亚等发达国家位居前列。去年中国汽车对欧洲的出口增长最快,增速达204%,对北美洲的出口增速超过100%。

据上述媒体统计,造车新势力中,蔚来、理想、小鹏、爱驰、威马等都在积极布局海外市场。蔚来曾表示,计划2022年至少进入5个欧洲国家,并将海外市场销量占总销量的比例达到50%列为发展目标。此外,国内传统汽车企业在探索燃油车的出口时,也在加码新能源汽车及出口的布局。

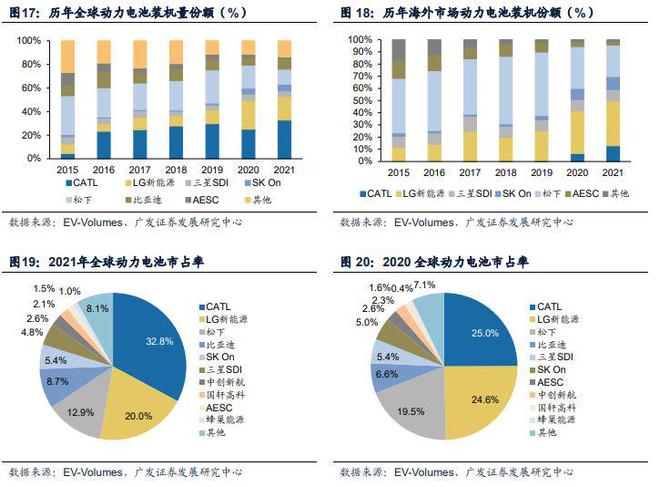

不少分析都提到了我国新能源汽车的产业链优势明显,并且有望在全球汽车行业电动化的过程中,实现电池、电机和电控等领域的“弯道超车”。近日有主流媒体报道称,“如果电池取代内燃机,而且中国在汽车生产中占据主导地位,其颠覆性将是巨大的。”

广发证券新能源和电力设备研究小组陈子坤团队也在最新研报《新能源汽车2022 年中期策略》中指出,中国市场引领全球新能源汽车市场增速,且凭借市场多层次创新开启了技术平价元年。通过以磷酸铁锂等材料体系创新和CTP、 刀片、JTM等结构创新的独创解决方案加快全球技术输出,中国厂商有望凭借电池技术创新全面抓取第二轮全球定点机会。

研报称,中国市场受益平价技术全面落地销量继续引领全球。作为平价技术的磷酸铁锂体系已全面覆盖A00市场,基于比亚迪、特斯拉等B级车市场正向反馈,有望加速覆盖10~20万元市场。随着渗透率突破,新能源汽车市场经历去年需求共振后,消费结构由“哑铃型”进入“纺锤型”拐点:

“我们预计国内新能源汽车全年销量有望实现600万辆以上,引领全球增长。”

在欧洲市场,供应链开放和碳排放压力趋严将带来更多中国供应链机会:

“欧洲车企2020年开始全球最严碳排放考核,通过引入中国厂商及培育本土供应链应对电动化挑战。……受碳排放法规及各成员国普遍推出补贴驱动,欧洲新能源渗透率持续高增。下一阶段碳排放法规落地在即带来中长期电动化的确定性。……2025年将开启下一阶段碳排放考核,车企开发的全新平台有望释放更多面向中国供应链的订单机会。”

在美国市场,中国供应链则机遇与挑战并存:

“日韩电池企业率先(与美国车企)绑定,中国材料供应链有望受益本土供应扩大。日韩电池企业的技术路线以高镍三元为主,已引入多家中国材料供应商降低其制造成本。中国材料供应链,如当升科技-SK 创新、厦门钨业-松下等有望受益北美市场本土电池供应扩大。目前中国供应商中仅国轩高科获得明确定点,成为第一家获得北美市场一线车企定点的中国电池企业。”

报告称,经历2017至2020年定点高峰后,中国本土电池企业逐步兑现业绩并加速海外渗透。而2022年开启了第二轮定点高峰,中国厂商有望进入全球车企供应链,充分形成对日韩企业的全面优势。一方面,中国电池企业以平价技术创新加快全球技术输出,同时,中国企业主导材料及结构创新打造成本优势,未来CTP向CTC迭代打造更高话语权。

不过研报也提到,以大众、Stellantis、特斯拉为代表的欧美车企谋求掌握电池生产能力,自建产能有望于2024年后集中放量,给2025年后的竞争格局带来不确定性。同时,车企远期新平台规划处于酝酿中,将逐步释放订单吸引全球电池企业竞相角逐,影响2025年后竞争格局。