“抢银行不如有一家银行”。

存了80多万的血汗钱进银行却取不出来,这句话里面潜藏的是这个发帖人的辛酸、愤怒和叹息。

为啥这么说?事情还得从一个多月前说起。

今年的4月18日,河南5家和安徽2家村镇银行突然发出公告,线上系统开始维护,网银和手机银行暂停服务,具体哪天升级完没说,网银和手机银行一关,基本上钱就取不出来了。

这些银行的储户们着急了,开始去银行网点取钱,但是很遗憾,想取款也不容易:

本地的,柜台存的,可以在柜台取,但是线上存的,线下取不了;外地的储户,都取不了。

为啥取不出钱呢?

这事儿就说来话更长了。

涉事的几家银行都是村镇银行,本身的营业网点就不多,揽储的范围非常有限,而且本地的国有大行又那么多,这种小银行就没啥竞争力,想要揽储就得出大招。

前几年,P2P败落之后,互联网存款时来运转,这东西保本保息,还有银行身份背书,关键是,利息高,线下送米面油的钱折成利息也不错。

而这些村镇银行的胆子更大,开出的利率能达到4.9%,别说跟存款利率比了,就是跟一些不保本理财相比,都不差。

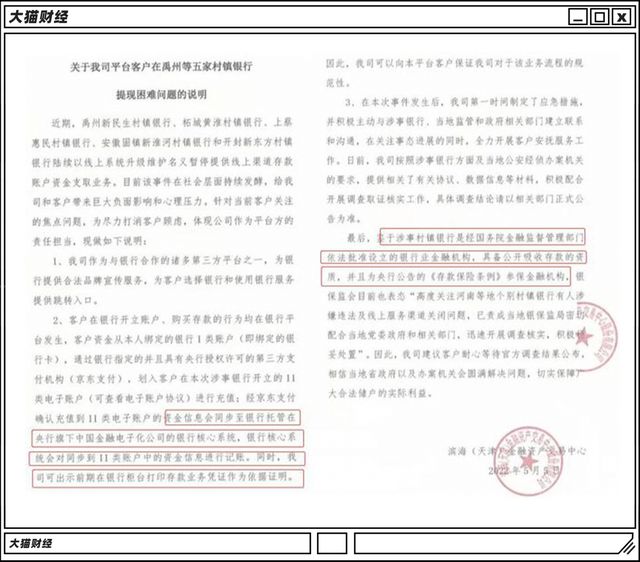

高息的诱惑力还是很大的,各大平台也比较喜欢,度小满、京东金融、滨海国金所等机构,都开始推销来自这几家村镇银行的存款产品。

那段时间,这类平台的广告到处都是,背后基本都是这类村镇银行。

别说,高息突破了地理界限,原本只是一些地方的小银行,储户遍布了全国。

但是这就触了监管红线,在2021年初,这类银行的异地揽储产品被叫停了,平台也不能卖这些存款产品了,储户流失很严重,为了能继续揽储,这些银行也是花样百出。

平台不行了,那就自己开发小程序等,一些中介手里还有名单,那就继续给一些储户发短信,继续引流,计息方式也日益复杂,也快赶上电商的满减了,但看起来利息还是很诱人,通过这些努力,储户是留住了。

那这几家村镇银行咋就突然取不出来钱了呢?

愤怒的储户报了警,在跟接线员的录音中,又出来一个第三方——河南新财富集团。

这个河南新财富集团是4家村镇银行的股东,通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。

调查的进度没有披露,但是从各方透露出来的信息来看,基本的路径是这样的:

新财富集团作为隐形股东,在银行内部用符合监管的手续,做了一套假的系统,用自营的小程序,和第三方平台对接,然后把钱转到了一些不入账的平台。

也就是说,包着真银行的皮搞非法集资了。

这主意不知道是怎么想出来的,前些年,有些骗子在线下山寨工商银行、建设银行,那骗的钱还有限,一旦互联网化,非吸的金额大增。

根据初步统计信息,涉及的储户近百万,涉事金额已经达到近400亿。

现在,这些被坑了钱的储户还被诈骗分子盯上了,拿着赔付的幌子,说能给这些人找回存款,只收20%的手续费,妄图从这些可怜人身上继续吸血,简直毫无人性。

那这个河南新财富集团是什么来头?能操纵这么大的一个局?

现在还真不好查,因为这个集团在今年2月份,就已经注销了!

河南新财富集团的股东是俩自然人,但它的实控人另有其人,是在河南当地做贷款起家的商人吕奕,在今年2月份被协查后,吕奕就去了美国,直接跑路了。

怪异的是,在公开信息中,这些银行的股东名单里并没有新财富的影子,但是在警方的通报里,这个河南新财富集团又成了股东,这也意味着,这里面的股权安排非常复杂,有些股东藏得很深。

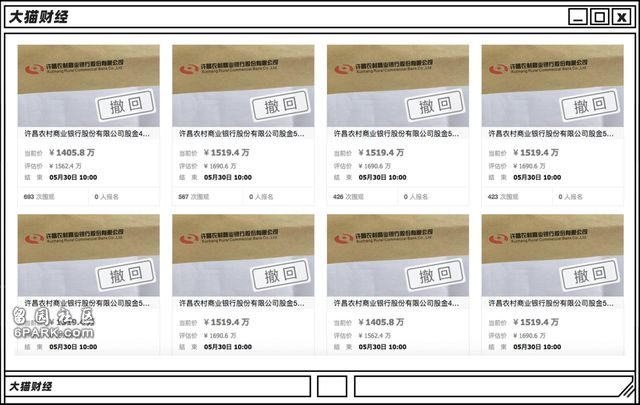

那登记在册的最大股东是谁呢?许昌农商行,至少5家村镇银行都是由许昌农商行控股。

许昌农商行的股权,也挺乱的。

天眼查上,许昌农商的大股东是德亿田农资,但是根据裁判文书,德亿田的大部分股份是代持的;最近,阿里拍卖上许昌农商行的股权拍卖,被执行人华轩实业,也不在银行的公开股东名单中。

而在公开的76个股东中,有25个股东都有失信、被执行或者限制高消费的记录,与现行的商业银行法相悖,而此前,还有许昌农商行的高管正在被通缉。

另外根据股权出质信息,将股权做过质押的隐形股东就有10几个,它们在靠银行的股权质押来融资,能不能还还真不好说。而根据坊间的说法,新财富与大股东的关系暧昧,毕竟绕过大股东搞事情,要说没点眉来眼去的事儿,也很难。

那么到底谁是许昌农商行的实控人呢?

那就得从公开信息里面扒拉了。

根据交易所公告,许昌市投资集团通过全资子公司,在2016年投资3.29亿,持有许昌农商行9.9%的股权,是第一大股东,在后来改选的董事会上,派驻了6名董事,纳入了投资集团的财报,实现了控制。

也就是说,许昌农商行的最大股东,虽然隐形,却是国资。

但许昌市投资集团也很快出来澄清,“五家村镇银行均为独立法人,且独立运营,许昌农商行不实际控制其经营管理”,不过现在,大股东的大股东是国资,让那上百万储户看到了一些找回存款的希望。

银行出问题,到底会咋样呢?

其实例子也是现成的。

我国第一家破产的银行是海南发展银行,它是1995年筹建的,出生就很惨,背了40多亿的债务,不仅要办银行,还得处理本来不属于银行的历史问题,边赚钱边还债,两年以后,海南又甩给海发行一堆历史包袱——28家信用社。

那时,海南在干嘛呢?房地产啊,银行里面的大户,钱哗哗地往房地产里面流,本金就得靠揽储了,那会的利息也给的奇高,但是好景不长,海南的房地产泡沫没多久就破了。

于是放出去的贷款收不回来就成了坏账,储户们开始挤兑,那时取钱限流,结果适得其反,取款的越来越多。

最终,银行资金链断裂,宣告破产,其包括储蓄在内的债务债券,由工行托管保证支付,其余债务待组织清算后偿付。

2001年,汕头市商业银行因为坏账过高,无法偿付储户资金,被央行勒令停业整顿,2011年,汕头市商业银行重组为广东华兴银行,重新开业。

离我们最近的银行风险案例,就是包商银行了。

2019年5月,包商银行因明天系的内控和资金占用问题,被央行和银监会托管,事情闹得很大,但最终平稳落地,内蒙古范围内的资产和负债由新成立的蒙商银行承接,区外的由徽商银行收购。

或破产或重组或合并,银行终归是有一个出路的,那储户们的存款怎么办呢?2015年的存款保险制度出台以后,存款保险成为强制,银行真到了破产那步,50万以内的金额,能获得赔付的,这是保护银行用户的底线。

不过,现在来看,400亿不是小数目,处置需要的时间不短,所以还得耐心等待。可以肯定的是,以此为开端,前些年遍地开花的村镇银行,将迎来新的监管升级,本来生存就很难,从2018年到2021年底,有35家冠以“银行”之名的金融机构(含信合、农村资金互助社),消失在银保监会的名单中,未来这个名单还会更长。