“别人恐惧我贪婪”

股神巴菲特这句至理名言,高度凝结了他的投资生涯,也在整个投资界广泛传播。道理我都懂,但是很少人能够据此来做出决策,因为大多时候人类都是情绪的奴隶。

最近,一季度房地产各项数据陆续公布,唱空楼市的声音也到达了顶峰。似乎所有人都期待着楼市将倾的那一刻。

但是市场也总有一些看清本质的人,选择逆流而上,抓住这个时机抄底囤地。

01

李嘉诚重返广州

五一前夕,网上有人曝出在广州街头看到了李嘉诚的身影,事情并非空穴来潮。

4月29日下午5点,广州今年首轮集中供地18宗地块信息全部公示。

其中最火白云空港大道地块,一共吸引了12家房企参拍,除了我们熟知的那几家国企央企之外,名单上还赫然出现了和记黄埔的名字。

是的,李超人回来了,此刻他已是全球房地产首富。

广州和李嘉诚颇具渊源。

2005年,和记黄埔就拿下了广州地铁1号线上盖的黄沙地块,此后10年间,他以长实集团、和记黄埔的名义拿下了多种地块,打造了广州一批知名项目,比如荔湾逸翠湾、增城逸翠庄园、番禺珊瑚湾畔等。

不过2013年起,李嘉诚陆续抛售了旗下内地资产,也包括广州几个项目。

又是一个10年,2022年李嘉诚离开英国,重仓越南的同时又杀回广州,这一次李超人还王者归来的吗?

不得不说,李嘉诚这次重回内地楼市,时机选择非常耐人寻味。

02

销售额腰斩房企躺平

4月30日,多家机构发布了2022年1~4月房企销售数据,根据中指院统计的数据,,1-4月份TOP100房企销售额均值212.2亿元,同比下降50.2%。

尽管2022年1/3时间已过,但销售额过千亿房企数量只有3家,与2021年1-4月的9家相比,数量减少2/3。

面对销售额腰斩,大多数房企选择躺平。

与销售市场同步下行的还有房企的拿地金额,中指数据显示,1-4月TOP100企业拿地总额3626亿元,拿地规模同比下降55.9%。

甚至都懒得推盘了,据CRIC监测,一季度百城新增供应5166万平方米,环比2021年四季度下降53%,同比下降45%,甚至较2020年(新冠疫情初次爆发)同期下降12%。新房市场供应规模降至近三年历史低位。

从供货力度来看,一线城市同比去年一季度仅仅微降了1%。二三四线城市则遭遇了断崖式下滑,一季度市新入市住宅规模较2021年四季度进一步下降,环比和同比降幅均接近50%,甚至低于2020年新冠疫情爆发初期。

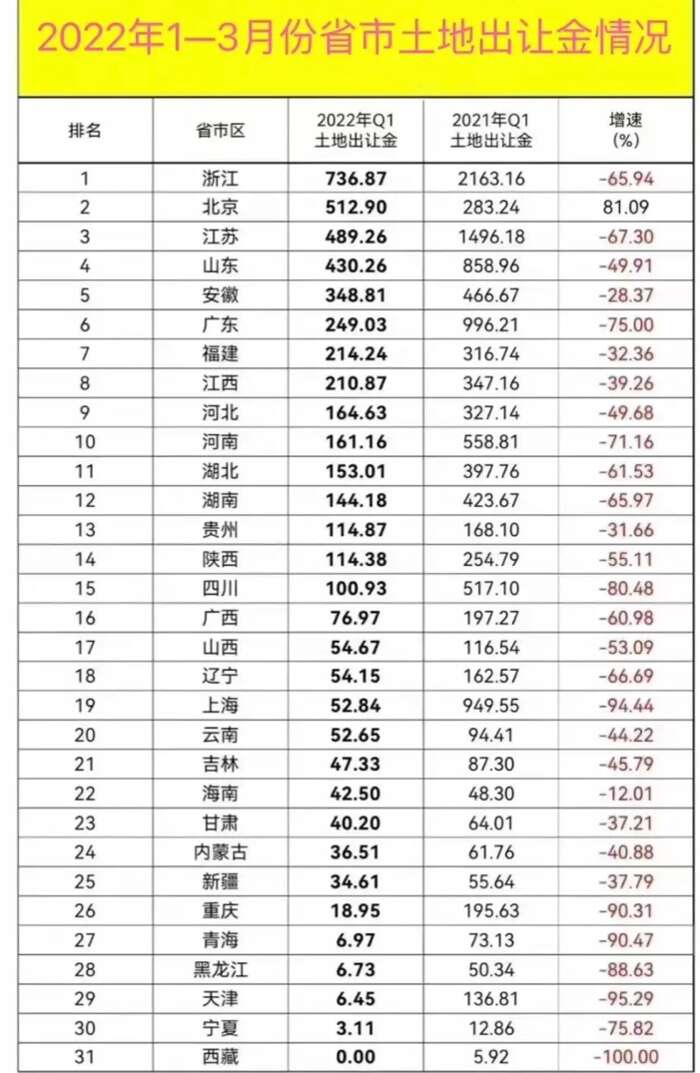

从今年一季度的土拍来看,除去北京,全国各省卖地金额同比降幅达到了30%~95%。更直观的说,有些省份去年一季度卖地100亿,但是今年一季度只卖了5亿,这已经不能用断崖来形容了,这是脚斩啊。

土地收入占地方财政有多重要,想必大家都清楚,所以现在房企反而不急了,故意摆烂给你看,真正着急上火的是地方啊。

03

地方创造条件,鼓励拿地

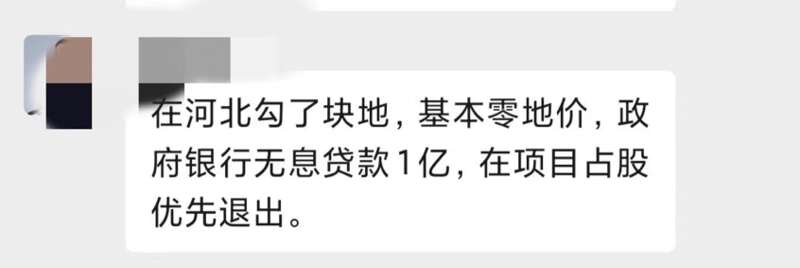

前几天听一位某房企的投拓部门的朋友说,在河北的一些小城市,一些地方政府为了表达出诚意几乎零地价卖地,并且提供了1亿元的无息贷款,几乎是求着房企开发。

而在一二线城市,不光要拿出来的都是好地,还开出了各种优惠条件,过去好地一些好地块都是各种配建、限价、招商引资、自持等等。现在是能省则省,没那么多要求,甚至地款还能分期。

比如广州,这次土拍政策就放松了不少,黄埔、海珠地块均取消对了销售对象的限制,这意味着开发商可以做更大的户型,产品溢价更高。

与此同时,去年黄埔南沙地块“限房价”也并没有出现。

前不久刚结束首轮土拍的深圳,也把部分地块限价上调了5%左右,开发商的利润增加,信心上涨。

当下的土拍政策,对于房企来说可谓十分友好。

再加上最近这段时间珠三角迎来了政策松绑潮。

4月27日,佛山建筑局发布新规,满5年的住宅不计入家庭拥有套数。

4月28日,东莞也出台楼市新政,新入户东莞可马上买房,还将恢复个税购房,同时认社保和个税,且社保从“逐月连续缴纳”调整为“累计缴纳”。

中山也宣布大专学历以上,可以在中山购买首套房。

今年以来房贷利率已经降至近年的新低,银行房贷周期也不断缩短,一旦接下来发布重磅政策,对市场一定是一次转折。

而且前几天举行的重要会议上,高层也对房地产作出了明确指示,“支持刚性和改善性住房需求,优化商品房预售资金监管”。

对于一些不缺钱的房企,现在正是进场的最好时机,所以当其他房企还在躺平矫情的时候,李嘉诚杀回了广州。

04

房企走过至暗时刻

所谓利空出尽就是利好,虽然房企现在还是到处哭穷,躺平,但其实一些房企已经度过至暗时刻。

2022年3月至4月,房企迎来了一波偿债高峰。

3月房企有41笔债券到期,金额共计640.7亿元,环比上升70.3%,到期债券只数环比增加19只,4月将有32笔债券到期,合计510.1亿元,偿债压力较2022年3月有所下降。

2022年第15周和17周均为今年上半年境内外债券到期高峰,且均分布在4月份。

到了5月,房企偿债压力将骤然减轻,随后6月7月也将进入舒适区。

事实上房企偿债压力最大的时候就是2021年至2022年的前3月。

经过去年高负债房企出清之后,能够活来的这些房企,基本面都不错。

要么本身负债率不高,要么手中有核心资产。

这两天,央行调查统计司司长的盛松成公开喊话——

面对突如其来的本轮疫情对处于谷底的中国房地产业是一个新的打击,建议在不改变去杠杆政策目标下,适当延长去杠杆周期,包括适当调整三道红线和贷款集中度考核要求,为行业应对疫情争取时间。

房企头上(3+2)道红线紧箍咒放松,这才是接下来房企最期待的利好。房企拿到钱第一时间一定会冲到土地市场抢地,并且少了那些激进房企的竞争,未来房地产行业的利润率会进一步修复。

当然,如今房企早已没了盲目扩张的机会,现在他们更需要确定性的盈利。

这就意味着,今年各地土地市场冷热分化的现象会加剧。

第一,一线城市土地市场的争夺会更加激烈。

比如深圳,前几天刚完成了今年第1批集中供地,8宗地块,全部出让,揽金193亿!

最热的龙华区民治街道地块有13家房企参拍,据说,某开发商因为投资部内部顾着吵架,忘记拿地!

当前深圳楼市成交还处在历史地位,如此热烈的土拍市场,也能显示出开发商对于深圳未来的预期。

第二,同等级城市热度也会剧烈分化

杭州首轮土拍,共挂牌60宗地块,23宗封顶进入一次报价环节,封顶率达到39%!杭州更是以成交总价827亿元遥遥领先全国。

长三角同梯队城市,比如合肥,首次供地流拍率高达25%,南京更甚,流拍率高达30%,还有一只想和杭州掰手腕的成都武汉等地,土地市场热度也非常一般。

同时同一个城市,不同的地块也会显示出强烈的冷热分化,热门地块遭追抢,冷门地块无人问津。

这种强烈的分化,今年还会持续下去。当你还在躺平、无脑唱空楼市的时候,楼市里最警觉的一批人已经开始强迫了。