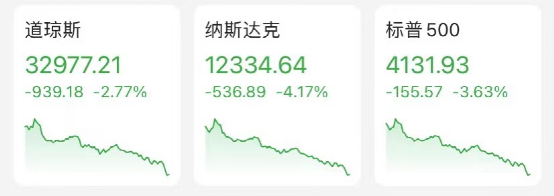

图 / 新华社周五(4月29日)美股三大指数低开低走,大幅收跌。

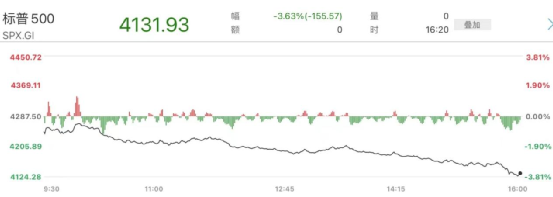

截至收盘,纳斯达克综合指数跌4.17%,报12,334.64点;标普500指数跌3.54%,报4,135.80点;道琼斯指数跌2.77%,报32,977.21点。

月线上看,以科技股为主的纳指在4月份累跌13.26%,是自2008金融危机以来最糟糕的月度表现,该指数在2008年10月跌了17.35%;标普500指数累跌8.8%,是自2020年3月新冠疫情暴发以来表现最差的一个月;道琼斯指数累跌4.91%。

大型科技股全数走低,(按市值排列)苹果跌3.66%,微软跌4.18%,谷歌跌3.72%,Meta跌2.56%。

亚马逊收跌14.05%,创下股价自2006年以来的最大单日跌幅,市值一夜市值蒸发约1800亿美元(约1.15万亿人民币)。

亚马逊昨日盘后公布财报,一季度意外亏损,为2015年以来首次,一季度收入增长为二十年最慢且二季度指引疲软。

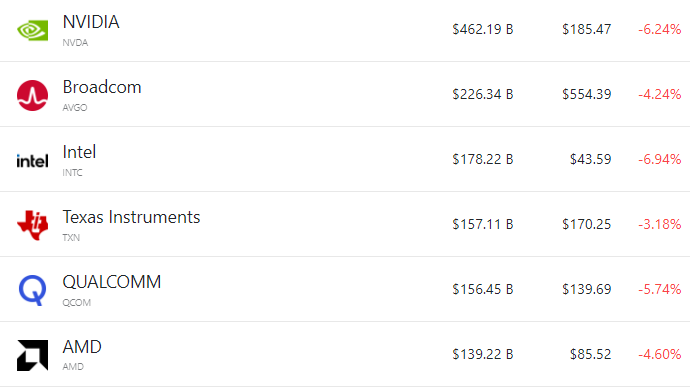

芯片股也集体走低,(按市值排列)英伟达跌6.24%,博通跌4.24%,英特尔跌6.94%,德州仪器跌3.18%,高通跌5.74%,AMD跌4.60%。

新能源汽车股也全部收跌,特斯拉跌0.77%,Lucid跌4.29%,Rivian跌6.03%。

热门中概股多数走高,纳斯达克金龙指数逆势大涨4.46%,满帮涨20.60%,拼多多涨13.54%,阿里巴巴涨6.80%,京东涨6.66%,腾讯音乐涨4.42%,百度涨3%,网易涨4.4%。腾讯ADR涨8.8%,B站涨9.8%,爱奇艺和贝壳涨超6.5%,小鹏汽车涨2.20%,理想汽车涨1.40%,蔚来跌1.36%。

“中概电商三巨头”阿里巴巴、京东、拼多多一夜飙涨超2000亿人民币。

目前,美股市场正面临一系列不利因素,包括美联储紧缩的货币政策预期、较高的美国国债收益率、近40年高位的通胀以及延续两个多月的俄乌战争。

美债崩跌

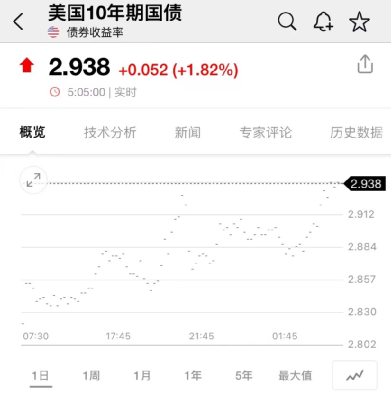

10年期基准美债收益率日内最高升逾7个基点,日高升破2.93%,美股盘后保持近6个基点的升幅至2.92%,4月累计大幅上行逾55个基点,为2009年以来最大月度涨幅。截至收稿,报2.938%。

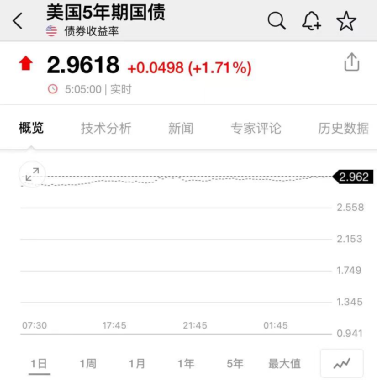

5年期收益率日内最高上行8.5个基点,上逼2.97%,随后接近2.95%,与10年期收益率曲线保持倒挂。截至收稿,报2.9618%。

美国经济“麻烦”了

美国经济正在遭遇麻烦:GDP意外出现萎缩,物价却涨疯了。防滞,还是防胀,考验着美国经济。

一季度GDP意外萎缩

美国东部时间4月28日,美国商务部公布的数据显示,美国2022年第一季度实际国内生产总值(GDP)按年率计算下降1.4%,市场预期为增长1.1%,与前值(2021年第四季度)的6.9%增幅也相距甚远。

在此背景下,经济学家与投资者对高通胀之下,美联储鹰派的转向或使美国经济急剧放缓甚至陷入衰退的担忧也再度浮现。

经济下行,但物价却跟坐上了“火箭”。

同日发布的美国个人消费支出物价指数(PCE)显示,美国一季度核心PCE指数初值环比升5.2%,预期升5.4%。

3月份,美国居民消费价格指数(CPI)、工业品出厂价格指数(PPI)同比涨幅分别扩大至8.5%、11.2%,分别续创40年来和历史新高。

此外,经济学家预计,将于4月29日公布的3月核心 PCE 增速将由2月份的 5.4% 放缓至 5.3%。如果符合预期,这将意味着自 2020 年 10 月以来,核心 PCE 增长同比首次放缓。

这是为什么?

净出口、库存投资、政府支出的表现不佳,被认为是一季度美国经济萎缩的主要原因。

其中,净出口拖累当季经济增长3.2个百分点,是该指标连续第七个季度下滑。美国私人库存投资拖累当季经济增长0.84个百分点,较上季度明显萎缩。联邦政府支出下降5.9%,州和地方政府支出也减少0.8%。

中金公司研报认为,从分项看,出口下降较多的是农产品、能源商品、以及消费品中的非耐用品。前两者可能受到美国食品和能源价格较高,吸引企业内销的影响。另外也可能与美国自身供给能力尚未恢复有关。

该研报认为,库存投资疲软有些超预期,补库存的过程仍然崎岖。政府开支连续第二个季度下降,说明疫情后的财政刺激政策在逐步减退。由于通胀高企,拜登政府的财政刺激政策难以推行,因此2022年财政对美国GDP增长的贡献大概率为负。

商务部研究院国际市场研究所副所长白明认为,疫情发生后,美国刺激经济更多的是靠量化宽松政策,还有发钱,但是它的国内产业发展没有跟上。“光加‘水’了,但是‘面’没有增加。这种模式确实是不可持续,引发了很高的通胀。”

美联储加息前景令股市承压

中金公司研究部宏观分析师、副总经理刘政宁指出,过去两年美股上涨与美联储大幅宽松货币有很大关系,一个证据是美股上涨的幅度与美联储资产负债表扩张幅度相匹配。往前看,如果美联储“缩表”,流动性萎缩,美股尤其是高估值股票或将承受压力。

胡捷也表示,美国股市自2008年以来一路上涨的表现,主要由其宽松的货币政策导致。胡捷指出,央行的量化宽松政策下,大部分资金并没有传导到实体经济当中去,而是滞留在金融机构手中,最后流向股票等资产市场。而美联储的加息以及后续或即将到来缩表,实际上直接影响资产市场的资金充裕程度。

不过,胡捷认为,如果美联储做好预期管理,确保后续的紧缩路径不会“出人意料”,那么大概率也不会对美股市场造成过于剧烈的冲击与扰乱。他指出,以美联储上一轮紧缩周期的经验来看,缩表对美股市场造成的影响有限。不过,此前缩表的幅度不大。因此,美联储将如何把握后续包括缩表在内的货币政策紧缩节奏,是非常值得关注的,但不需要过于恐慌。

此外,有观点认为,对经济衰退的担忧会导致美联储放缓加息,从而利好股市。但刘政宁提醒道,对美联储而言,在防通胀和稳增长之间,眼下更为重要的是防通胀。如果通胀得不到控制,美国经济也不可能实现可持续增长。高通胀限制了美联储宽松的空间,在通胀风险消退前,美联储货币政策不大可能自发转向。退一步讲,即使美联储因为看到衰退迹象而放缓加息,那么资产价格大概率也已经调整过了。

美联储加速紧缩下经济能否“软着陆”?

据国际货币基金组织(IMF)近期发布的最新一期《世界经济展望报告》显示,预计2022年全年美国经济将增长3.7%,低于此前预计的4%。

IMF首席经济学家兼研究部主任皮埃尔-奥利维耶·古兰沙称,当前,全球经济前景受挫,主要是因为俄乌冲突引发的经济后果及对俄罗斯实施的制裁。这场冲突将减缓经济增速并加剧通货膨胀。

上海交通大学上海高级金融学院教授、前美联储高级经济学家胡捷在接受21世纪经济报道记者采访时指出,此前很长一段时间内,业界普遍预期美国今年的经济复苏总体情况良好。但近期对经济前景的担忧情绪有所升温。主要原因有二,一是俄乌冲突或导致通胀问题变得更为复杂。二是全球供应链问题虽有所缓解,但还在恢复之中,仍未完全摆脱新冠疫情带来的冲击。

但胡捷表示,综合各方面情况来看,上述两个因素对美国经济复苏的影响有限。从此前二、三月份的通胀数据来看,如果撇开能源和粮食两个部分,通胀的势头其实是在缓解当中。美联储也会加快紧缩的速度,抑制通胀。供应链方面,胡捷预计疫情带来的困扰也能够尽快得到控制。

胡捷补充称,对于美国而言,如果能实现2%至3%左右的增长,就是一个不错的年份。

白宫经济顾问Brian Deese也指出,美国的劳动力市场复苏持续强劲,展现了惊人韧性。他表示,虽然一季度的经济增长很难说是一份“强有力的报告”,但从下降至3.6%的失业率、持续的就业增长等经济数据中,均可以看出经济复苏有不错的势头。

美国财政部长耶伦也于近日表示,尽管前景存在风险,但美国的劳动力市场非常强劲,家庭资产负债表状况良好,预计经济将迎来“稳健的一年”。

美联储能否实现“软着陆”?

种种迹象表明,美联储将会加快货币紧缩的步伐以对抗通胀。

刘政宁在接受21世纪经济报道记者采访时指出,美联储去年误判了通胀,错误地认为通胀是暂时的,没有及时退出货币宽松。结果是长期的低利率导致需求过热,通胀越来越高。事到如今,美联储只能加快紧缩,以此来弥补去年犯下的错误。

胡捷表示,鉴于能源和食品的价格上涨较快,预计美联储5月有超过一半的概率将加息50个基点。美联储将持续观察市场在加息后的反应。如果通胀问题仍然得不到显著的改善,后续可能还会有50个基点的加息。

眼下,美联储正面临着两难抉择。高盛首席经济学家Jan Hatzius在近期的一份报告中指出,经济持续增长的主要风险来自美联储面临的“棘手平衡”——美联储必须精心策划如何能够在不破坏经济复苏、引发经济衰退的情况下收紧货币政策,在抑制通胀的同时,推动美国经济实现“软着陆”。

胡捷认为,从结构上来看,美国经济还处于一个相对比较健康的复苏状态,失业率已降至历史少有的低水平。在这样的一个背景下,美联储的加息只要不失控,对经济的影响应该不会太大。

刘政宁则指出, 历史表明,联储加息往往会引发经济衰退。“自1960年至今,美国共有11轮加息周期,其中只有3次实现了经济‘软着陆’,即加息结束后没有出现衰退(分别发生在1965年、1984年、1994年)。”

刘政宁表示,之前三次“软着陆”有一个共同特征,即美联储加息都是“先发制人”,在通胀还未高企时果断采取行动,将通胀扼杀在摇篮之中。相比之下,这次美联储加息起步太晚,且紧缩节奏较快,要想实现“软着陆”恐怕需要一些运气。

清华大学国家金融研究院院长朱民此前接受21世纪经济报道记者采访时指出,整体来看,美国经济在加息过程中“硬着陆”的概率在上升,如果“硬着陆”,将对全球经济和金融造成较大冲击。

来 源 | 21世纪经济报道(记者:李依农)、中新财经(记者:李金磊)、公开资料