四月,上海、广州疫情复发,作为两座汽车工业较为发达的城市,这轮疫情让汽车行业按下了暂停键。

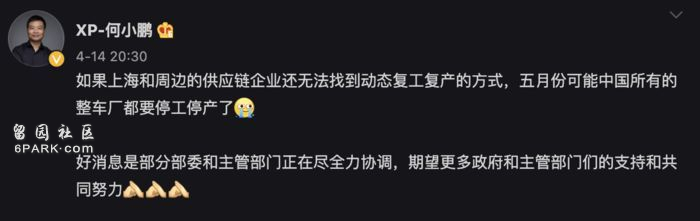

4月14日,小鹏汽车何小鹏在微博表示:“五月份可能中国所有的整车厂都要停工停产”,随后,华为余承东也表示,如果上海不能复工复产,5月后所有科技、工业产业涉及上海供应链的都将面临停工停产。

除了身处上海的车企外,众多供应链企业亦受到疫情影响,不稳定的零部件供应情况使得停产在国内车企中蔓延,在原本缺芯的情况下,更是雪上加霜。

小零件却难倒车企

为什么上海一座城市能影响整个国内汽车产业?或许很多人不知道,上海一直都是汽车配套企业的大本营。

从上世纪八九十年代开始,上海借着桑塔纳国产化,推动了自主化产业链的配套改进,上汽大众、上汽通用等配套发展起来的德系和美系的供应链体系更为开放,加上吉利、长城、奇瑞等企业在江浙地区也有巨大的产能,进一步强化了上海及周边的产业链地位。

从物流角度来说,上海港地处长江入海口,承载了大量的汽车零部件及整车进出口贸易任务, 并且上海还是集合进出口、销售、研发于一体的中心城市。全球最大的汽车供应商之一博世,就在上海设立了中国总部,在苏州、无锡都有汽车零部件生产工厂。同时,汽车主要电子部件供应商恩智浦、高通等企业,也将研发、销售等部门设立在上海。

因此,当任何一个零部件不能及时送到车企那里,车就造不出来。这也是何小鹏、余承东分别拉响供应链危险警报的直接原因。

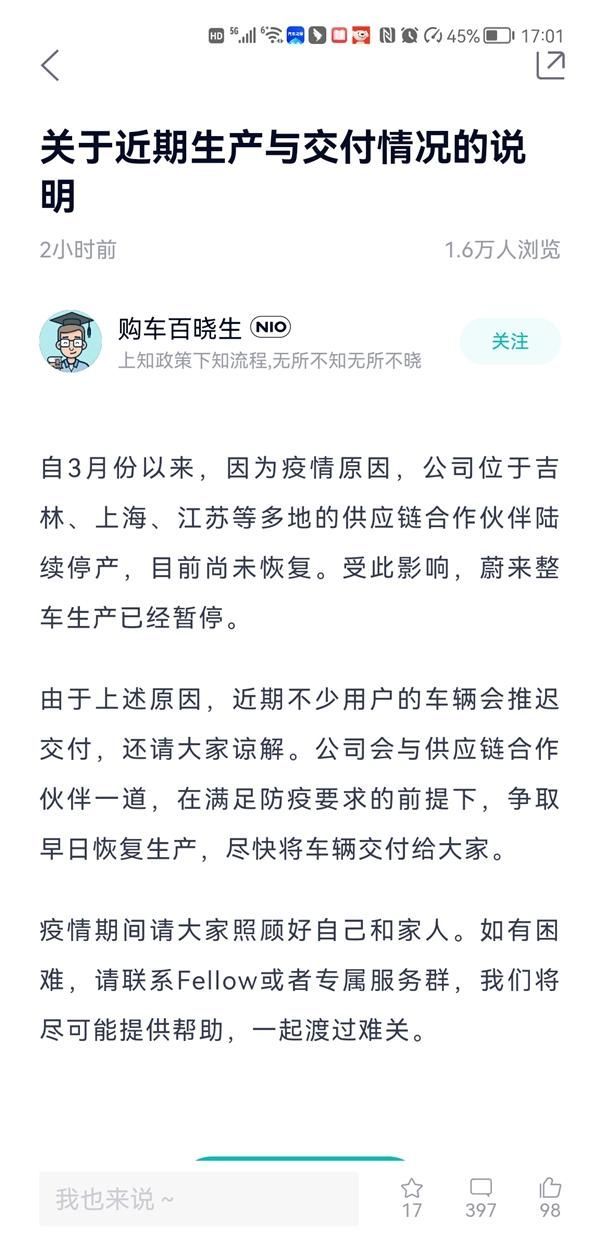

不止是小鹏和华为,4月9日,蔚来汽车发布公告称,“自3月份以来,因为疫情原因,公司位于吉林、上海、江苏等多地的供应链合作伙伴陆续停产,目前尚未恢复。受此影响,蔚来整车生产已经暂停。”

蔚来汽车CEO李斌称,“一辆车差一个零件都没法生产。受长春和河北疫情影响,3月中旬我们有些零部件就断供了,靠着一些零部件库存勉强支持到上周。最近又碰上上海和江苏等地疫情,很多合作伙伴供不了货,只能暂停生产。”

4月13日晚间,长城旗下坦克品牌宣布,受疫情影响,坦克300车型共涉及8家供应商停工、停运,受此影响坦克300于4月14日起暂停生产。

国信证券报告显示,自主零部件企业约有23家在疫情影响地区,其中上海地区17家,主要供应上汽、宇通客车、东风汽车、福特、奔驰、本田、丰田等,而长春地区有4家,广州地区2家。

此次受影响的外资零部件企业共有21家,包括博世、 矢崎、日本电装、加特克、采埃孚、麦格纳、弗吉亚、法雷奥,几乎都在上海有生产基地,配套客户包括大众、通用、福特、上汽、一汽、丰田、奔驰、宝马等。

而上海封控后,工厂、跨省跨区物流停滞,一些汽车供应商的原材料无法从昆山、浙江运至上海,或者出货延迟,生产节奏放缓,已经给整个汽车产业带来沉重打击。

最明显的现象是,以往作为“甲方”的车企,现在的地位更像是产业链中的“乙方”,在造车这个环节中逐渐失去了谈判能力。

供应链决定车企生死

连续几年的缺芯、缺零部件、缺电池原料的问题,让整个汽车行业明白——未来新能源的竞争不是车企与车企之间的battle,而是产业链与生态链的全方位竞争。

截至4月20日,除了比亚迪,其他车企的供应链基本都受影响,比亚迪之所以能独善其身,原因是其供应链高度垂直,核心零部件可以自产自供。反过来看,那些不具备自产自供的车企正在逐渐失去话语权,能否生产汽车不再取决于车企自身的实力与产量,供应链决定着车企的生死。

目前来看,对车企造车影响最大的是电池与芯片,这两者作为智能电动汽车的核心部件,车企能不能按时交付,由他俩说了算。

供应商太集中且未能根据交付计划协调产能是造成芯片荒的直接原因。据乘联会统计,每辆车平均搭载的MCU芯片超过20个。中国汽车芯片产业创新战略联盟数据显示,2019年我国汽车用芯片进口率超90%,主要来自瑞萨电子、恩智浦、英飞凌、意法半导体、德州仪器等五大车载MCU供应商,而代工厂主要为台积电、联电、美国格芯三家。

但缺芯不是现在才出现的问题,从2020年上半年开始,新能源汽车电子化进度加快,与原本的手机芯片互相抢产能,但疫情下没有多少企业敢扩大产能,随时停摆,这导致了汽车芯片至今供不应求。这次其他供应商类目的停摆对产业链的影响颇大,更是加剧了汽车交付的延迟,出现了销售都不知道新车何时交付的现象。

由此可见,车企布局投资产业链上下游,拥有可控的货源与价格至关重要,否则迟早面临被卡脖子,或无米下锅的窘境。

实际上,在如火如荼的新四化转型里,越来越多的汽车制造商也意识到,将零部件和电子产品外包给供应商,再进行集成的传统模式已经不再适用于智能电动汽车的开发需求。

如果说过去长久以来的整零关系,是整车厂处于主导地位、零部件供应商处于从属地位的话,那么现在的关系就变得更加复杂,头部零部件厂商在某些领域成了实质意义上的主导者,车企反而成了从属者。

新能源时代,供应商们也希望从电动车产业链上下游寻求更多投资增长机会,但新型整零博弈的背后,哪方能代表未来亟待观察,可以确定的是,最终供求双方并非竞争关系,而是求同存异、合纵连横。

供应链受阻,谁最紧张?

在这背景下,哪家车企最有可能熬不过这个“寒冬”?

中国电动汽车百人会秘书长张永伟,在第三届跨越石油时代国际研讨会上表示,“供应链是电动汽车和智能汽车未来发展要迈过的一道关键门槛。这个供应链是全球化的,企业将会受到国际市场等外部因素的巨大影响。尤其是疫情、大国贸易纠纷、技术竞争、海运等,都会影响汽车产业供应链的格局。”

张永伟表示,目前国内汽车供应链正面临多重挑战。一方面,关键零部件的自主生产能力较弱。例如,在排名全球前20名的汽车半导体厂商中,中国本土企业仅有1家,部分关键零部件进口超过80%。

我们不妨先看看目前车企们都针对供应链做了哪些事情?

从电池企业的角度来看,资金较充足的头部企业通过股权收购、自研、大规模订单绑定的方式来落定上游材料,今年,广汽埃安将建成自主电芯生产线,弹匣电池、超倍速电池、海绵硅负极片电池等自主研发的电芯技术欲实现自主批量生产;

长城汽车则将动力电池业务拆分出来成立蜂巢能源,拟于年底在科创板上市;深耕电池领域多年的比亚迪,更是顺理成章地掌握着大量动力锂离子电池行业资源,在应对因刀片电池及dm-i等技术而迅速增长的自家订单外,年底将推出与丰田作打造的首款纯电动汽车。

“整车企业自建电池厂应该是一个必然的趋势。”全国乘用车联合会秘书长崔东树表示,电池类似于燃油车的发动机一样,车企可以自建发动机厂、变速箱厂,从而实现一体化的控制。“自建电池厂未来也将是这种风格,每个整车企业都会有自己核心技术基础。”

压力之下,越来越多的中国车企加速布局半导体领域。仅去年12月,长城汽车与同光股份签署战略投资协议,正式进军第三代半导体产业,推动碳化硅半导体材料与芯片的产业化;吉利、百度投资的亿咖通科技则推出了首款国产车规级7nm智能座舱芯片“龙鹰一号”。此外,上汽集团在互动平台表示,随着智能电动汽车的快速发展,公司正在加紧推进车用半导体领域的布局,未来不排除自研部分车用半导体和芯片技术的可能。

造车新势力也不甘落后。“蔚小理”均已搭建自动驾驶团队,并开始了自动驾驶芯片自研进程;零跑汽车已经发布了具有自主知识产权的AI智能驾驶芯片凌芯01,搭载该芯片的首款车型零跑C11已于2021年10月份交付。

车企即使不生产芯片,也要掌握相关技术和专利,从而使得自身不完全受制于半导体厂商。缺芯减产对于车企无疑是极大的考验,尤其是对于过于依赖进口芯片的车企来说,供应链的安全保障成为其不得不面对的重要命题。

回到最初的问题,供应链受阻,谁最紧张?从这两年的布局来看,一线传统车企、头部新势力不紧张,最紧张的应该是那些排名常年在5名外的二、三线车企,他们并没有足够的实力自研,同时也没有足够的资金能打通供应链,只能顺应时代随波逐流,这场疫情或许也可以看成是车企大洗牌,能不能熬过5月成为了评判车企实力的标准。

供应链物流成烫手山芋

除了供应链之争,车企的挑战远不止于此,供应商复工之后,能否解决中国汽车行业目前的供应危机,很大程度上取决于能否解决后疫情下的物流情况。

车企们各有各的方法,上汽通用浦东多家工厂实现了闭环生产,获得了卡车送货的通行证,在一定程度上保障了物资供应;上汽乘用车提前预备好了应急物资,大约有5000名员工睡在工厂保持封闭生产;智己汽车则赶在浦东封控前4小时抢运了一大批物料,并在小区闭环隔离管控前,组织了一批队伍带着行李留守临港工厂,进入闭环管理。

即便如此,随着封控时间持续延长,人员和零部件得不到及时补充,闭环生产也难逃停产厄运。

对于车企而言,想要全面复工复产,并不是一件简单的事,远不是让工人回到车间,然后重新开动生产线那么简单。生产线要启动,光有生产线和工人是不可能的,还得有原料,得有零部件。目前的核心问题是,封闭管理引发的物流困境,上游零部件供应要进上海,下线的成品要送出上海,甚至于上海市内部的供应链物流,在这个特殊时期,都是需进行妥善的协调。

当前,上海、洋山、宁波各大港口的货运船只出现大面积拥堵,高速公路运输同样不容乐观,物流运输出现5万元高价运费依然没有货车司机愿意接单的尴尬局面。

这些问题已经不是车企能解决的问题了,这需要供应企业、生产企业、物流企业的共同努力,但更需要地方与全国整体物流大局的管理与协调。

好消息是,国家相关单位正在就恢复物流事宜研究对策。据新华社信息显示,4月18日,全国保障物流畅通促进产业链供应链稳定电视电话会议在北京召开,其中提到,“要足量发放使用全国统一通行证,核酸检测结果48小时内全国互认,实行‘即采即走即追’闭环管理,不得以等待核酸结果为由限制通行。”

同时,针对目前汽车产业链供应链出现的困难,工信部还迅速成立了汽车产业链供应链畅通协调平台,统筹协调,精准对接,自4月11日平台上线以来,已注册企业585家,问题留言366条,涉及近二十个省市1700多家整车及关键零部件企业。

从目前反映的情况看,供应链问题的重点难点主要集中在两个方面,一是物流运输受阻,原材料运不进来、制成品无法运送出去;二是供应链企业停工停产,影响到整车生产。

物流疏通只能解一时之急,需要做出改变的依旧是车企与供应链的关系。对车企来说,最重要的是建立自己的仓储系统,车企以往对供应链的要求是“按其生产节奏和生产需求量进行供货”,从目前的趋势来看,如果还按这套老标准,明显已经跟不上市场节奏。动荡之下,谁能与变化共舞,谁能适时改变,谁才能站着把钱赚

了。

智行观

“变化”已经成为了2022年车企们的关键词,汽车是我国仅次于房地产的大产业,一方面,汽车产业举足轻重,对上下游产业的拉动效应极其突出,另一方面,汽车还是主要大宗消费品,稳定汽车消费,对于稳定消费基本盘同样关键。

不过,有危即有机,实力派在困难面前会表现得越挫越勇,化“变局”为“破局”,中国汽车市场才会重现生机。黑天鹅的事件频发,拥抱变化才是新的出路。