相比美股,华尔街更担忧的或许是债券市场。

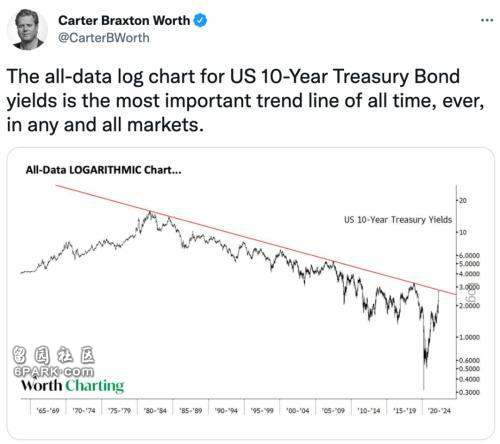

号称“资产定价之锚”的10年期美国国债仍在面临抛售潮,4月18日,10年期美国国债收益率达到2018年底以来的最高水平,一度超过2.88%。华尔街机构预警,10年期美国国债收益率一度突破“有史以来最重要的趋势线”的阻力位,持续40年的利率下降趋势可能即将结束,持续四十年的美债牛市可能也将终结。

越来越多的美股投资者,担心美国债市的动荡可能会蔓延至股市。高盛正在减少对股票市场的配置。据其最新财报显示,今年一季度,高盛净抛售股票约10亿美元,已经是连续第三季度出现净卖出,截至2021年末,高盛过去2年累计净抛售股票资产超120亿美元。也就是说,截至目前高盛已经净卖出130亿美元,约合人民币827亿元。

美股未来的走势,最大的不确定性仍然来自于美联储。而美联储后续的加息、缩表节奏,则主要看美国通货膨胀的“脸色”,目前在俄乌局势、美国大规模禽流感的背景下,美国能源、食品价格仍面临着较大的上涨风险。市场预期,美联储或许会出台“加息50基点+缩表”的组合拳。

“资产定价之锚”拉响警报

美股市场最大的潜在威胁之一,再度拉响警报。

4月18日,号称“资产定价之锚”的10年期美国国债,再度遭遇抛售,10年期美国国债收益率达到2018年底以来的最高水平,一度超过2.88%。

华尔街交易员正在押注美联储将加快紧缩、加息的步伐,持续抛售美国国债。摩根大通、MUFGSecuritiesAmericas的策略分析师预测,10年期美债收益率可能会攀升至3%以上。

随着美国国债收益率持续上行,正在触及“有史以来最重要的趋势线”。华尔街分析人士指出,10年期美国国债收益率一度突破“有史以来最重要的趋势线”的阻力位,持续40年的利率下降趋势可能即将结束,持续四十年的美债牛市可能也将终结。

Worthcharting公司的技术分析师CarterBraxtonWorth表示,如果10年期美国国债收益率突破其40年的下行趋势,可能被视为一个新的上行趋势的开始。这将意味着利率将持续上升,美国股市将持续承压。

对10年期美国国债收益率的预期变化,无疑给美国股市带来了压力,甚至引发了美国投资者对美国经济衰退的担忧。

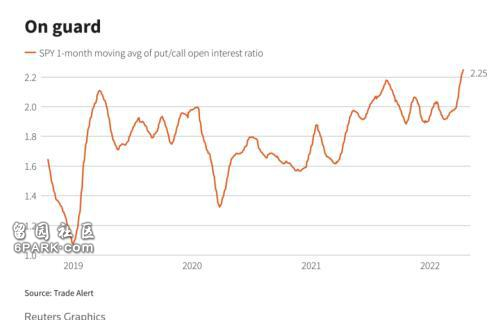

越来越多的美股投资者,担心美国债市的动荡可能会蔓延至股市,投资者对看跌期权的需求正在升温,买入看跌期权可以让他们在股市下跌时获得保护。

根据TradeAlert的数据,SPDRS&;P500ETFTrust未平仓看跌合约与未平仓看涨合约比率的一个月移动平均值为2.25,已经是过去四年来的最高水平。

华尔街分析师的数据显示,罗素2000小盘股指数和标普500零售ETF近几周也获得了防御性期权仓位。

除此之外,被称为华尔街“恐惧指标”的芝加哥期权交易所波动率指数(VIX)最近处于21附近,并且在2022年的大部分时间里都远高于其历史中值17.6。

受美债收益率走高的影响,周一美股承压,三大指数全线小幅收跌,道指跌0.11%,标普500指数跌0.02%,纳指跌0.14%。而受加息预期提振,美元再创两年新高。

谨慎的高盛

嗅觉最敏锐的华尔街投行,对美股市场也开始谨慎了。

首先是高盛,正在减少对股票市场的配置。据其最新财报显示,今年一季度,高盛净抛售股票约10亿美元,已经是连续第三季度出现净卖出,截至2021年末,高盛过去2年累计净抛售股票资产超120亿美元。也就是说,截至目前高盛已经净卖出130亿美元,约合人民币827亿元。

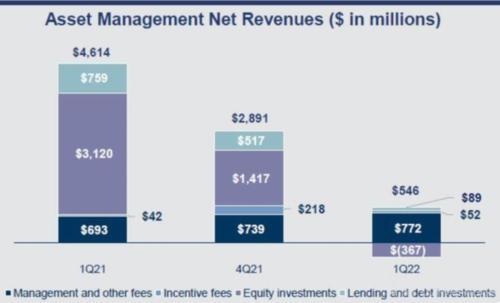

在今年一季度,高盛的投资业绩也不尽如人意,其在公开市场的股票投资亏损达6.2亿美元,这已经是其连续第三季度的亏损,累计亏损接近20亿美元(约合人民币127亿元)。

受此影响,高盛的资管部门一季度的净收入大跌88%,仅剩5.46亿美元,而在一年前,高盛资管部门的净收入高达46亿美元。

受此影响,高盛一季度的营收、净利润都出现了不同程度的下滑。据财报显示,高盛一季度营收129.3亿美元,同比下滑27%,当季利润同比下降42%至39.4亿美元。

截至目前,高盛尚未披露今年一季度的13F报告,因此,梳理高盛的最新持仓情况,需要翻看其披露的2021年第四季度报告。

据报告显示,截至2021年四季度,高盛的持仓总市值为5062亿美元,持仓组合中,高盛新增了790只个股,增持了2686只个股。同时,还减持了2348只个股,并清仓了547只个股。其中前十大持仓标的占总市值的18.06%。

重仓股方面,前三大重仓股比例较上季度均有所下降,微软的持股比例下降最大。

具体来看,标普500指数ETF位列第一,持仓约3761.80万股,持仓市值约178.67亿美元,占投资组合比例为3.53%;苹果位列第二,持仓约6826.44万股,持仓市值约121.22亿美元,较上季度持仓数量下降了2%,占投资组合比例为2.39%;微软位列第三,持仓约3234.20万股,持仓市值约108.77亿美元,较上季度持仓数量下降了9%,占投资组合比例为2.15%。

今年一季度,标普500指数累计跌幅接近5%,苹果、微软一季度也均录得下跌,跌幅分布为1.67%、8.33%。前三大重仓股一季度的弱势表现,成了高盛亏损的主要原因。

高盛亏损的另一笔投资,则来自于阿里巴巴。2021年三季度,高盛大幅加仓阿里巴巴1747.6万股,随后阿里巴巴股价持续大跌,第三季度跌幅达34.7%。随后的第四季度,直接减持了828.75万股阿里巴巴,减仓幅度环比下降17%,截至2021年底,阿里巴巴仅占其持股比例的1.46%。2022年以来,阿里巴巴股价继续暴跌,年内跌幅已达19.6%。

美联储何去何从?

美股未来的走势,最大的不确定性仍然来自于美联储。

而美联储后续的加息、缩表节奏,则主要看美国通货膨胀的“脸色”,目前来看,未来一段时期的情况或许都不太乐观。

首先是,随着俄乌冲突持续、欧美对俄罗斯能源制裁等,大宗商品的价格仍在不断走高。

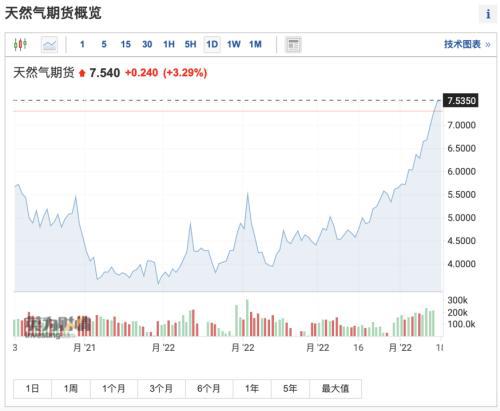

4月18日,美国天然气期货价格升至7.55美元/百万英热,突破1月的高点,较年初价格上涨了约一倍,即创逾十三年来的最高水平。

与此同时,美国正在大量出口天然气,以帮助欧洲减少对俄罗斯能源供应的依赖。彭博社报道称,由于欧洲对天然气的强劲需求,美国天然气出口量几乎达到了极限

另外,美国食品价格也面临较大上涨风险。目前,美国禽流感仍在大规模蔓延,美国农业部宣布已在27个州检测到高传染性的禽流感病毒。分析人士指出,目前来看,这是美国自2015年以来最严重的禽流感疫情。

美国农业部的数据显示,过去2个多月以来,约有2700万只鸡和火鸡因感染而被扑杀,这导致了鸡蛋供应短缺,价格飙升。今年1月以来,美国一打鸡蛋的平均价格由1.2美元飙升至3美元,涨幅接近150%,且涨势仍在继续。

这可能让持续“爆表”的美国通胀率,进一步加剧。美国农业部称,美国3月份食品价格将增长5%左右,其中禽肉价格涨幅达到7%左右,水果价格涨幅将在5%到6%之间。

在能源、食品价格上涨的压力下,美国通胀风险仍然较大。因此,市场预期,美联储5月会议或许会出台“加息50基点+缩表”的组合拳。

从最新的日程安排看,未来一周,将有多位美联储高官将发表公开演讲,大部分演讲主题直接与货币政策相关。

美国时间周一,美联储联邦公开市场委员会的著名“鹰王”布拉德表示,美联储需要迅速采取行动,在年底前将基准利率提高到3.5%左右;期间需要多次加息50个基点,并且不应排除加息75个基点的可能性。另外,如果通胀没有如预期下降,加速缩表可能会成为“B计划”。

另外,美联储主席鲍威尔将在北京时间周五凌晨,发表此次缄默期前美联储的压轴讲话—届时,他将和欧洲央行行长拉加德、英国央行行长贝利和其他政策制定者共同参与IMF举办的关于全球经济的小组讨论。

“鹰王”布拉德:不排除一次加息75个基点的可能 经济衰退说法为时过早

圣路易斯联储主席布拉德James Bullard在美东周一出席外交关系委员会的线上会议上表示,美联储有个“很好的计划”来抑制激增的通胀,且"基于预期的美联储紧缩的市场定价正在帮助我们控制通货膨胀。”

美联储联邦公开市场委员会的著名“鹰王”布拉德强调,到今年年底,美联储联邦基金利率至少应提升至3.5%。这将比0.33%的有效利率高出300多个基点。

布拉德补充说,他不会 "排除"提高75个基点的可能性,虽然其表示“超过50个基点的加息并不是我的基本假设"。而这将远远高于美联储典型的25个基点的增量加息。

除了美联储已经很积极的提高政策利率的路径之外,布拉德还希望在即将于5月初举行的美联储会议上尽快缩减资产负债表。根据CME集团的FedWatch工具,市场对美联储在5月会议上加息75至100个基点与目前25-50个基点的目标利率的概率定价为88.8%。

三月美联储会议上宣布自2018年以来首次加息25个百分点,彼时,布拉德认为应该加息50个基点,并开始削减美联储近9万亿美元的资产负债表。

此外,布拉德还称“1994年的紧缩周期可能是最好的例子”——从1994年到1995年初,艾伦·格林斯潘领导下的美联储将利率从3%提高到了6%,实现了经济“软着陆”,通胀得到控制,经济持续强劲增长,实现了有史以来最长的10年扩张期。

上周,布拉德又警告称,美联储仅靠适度加息就能抑制通货膨胀的想法是种“幻想”——美联储目前试图将利率推向“中性水平”的政策有点不切实际。

美联储内部的主流观点认为今年需要将利率推向 "中性水平”(预估为2.4%),这样的利率既不促进也不限制经济活动的水平;而此前布拉德在3月会议后估计这一利率水平为2%。

布拉德认为联邦公开市场委员会的第一个目标应该是尽快达到一个中性利率。根据泰勒规则,中性利率至少要达到3.50%,他还表示不希望FOMC的政策行动扰乱市场,但美联储需要迅速行动。

我们希望尽快达到中性利率,我想这是今天的一个词,我甚至说过,我们希望最早在第三季度就能达到中性以上,并试图在那个时候给通胀带来进一步的下行压力。

“鹰王”的讲话相较一个月前更加鹰派,他此前呼吁在年底前实现3%的联邦基金利率。

加息将使通胀预期下降,在不损害劳动力市场的情况下降低通胀。今年的失业率将降至3%以下,而3月份的失业率为3.6%,是历史上的低水平。美联储可以在不发生经济衰退的情况下控制通货膨胀"。

不过,华尔街见闻稍早前文章提及,高盛认为,美联储将面临一项艰巨的任务,即在不导致美国经济陷入衰退的情况下收紧货币政策,使通胀降温。高盛首席经济学家Jan Hatzius预计未来12个月美国经济衰退的几率约为15%;而未来两年美国经济衰退的可能性为35%。