这两天,有粉丝一直问我怎么看中美利差倒挂。

废话不多说,先抛结论。

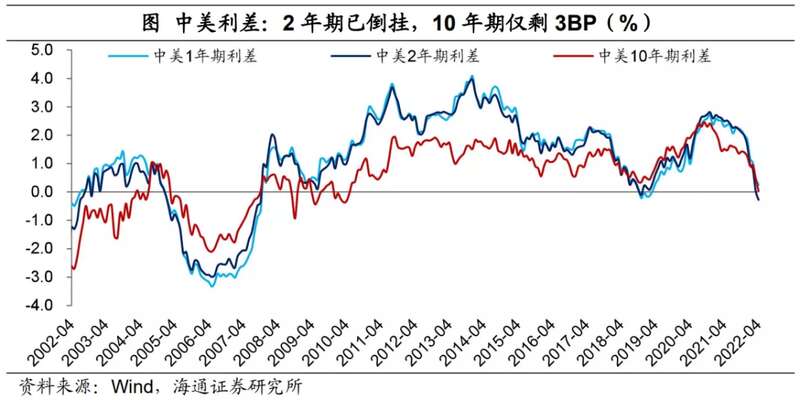

中美利差倒挂是果不是因。

中美利差倒挂只是一个中美经济周期和货币政策周期错位的一个结果。

1

美国,现在经济表现强劲甚至有过热的风险。

失业率床历史新低,就业市场恢复正常,脱离疫情影响;

楼市、股市继续飙升嗨涨;

美元指数也大幅反弹。

而我们从去年下半年就开始进入了经济衰退趋势。

本轮国内疫情的反弹是历次之最,除了人口流动、接触性消费受疫情影响严重以外,供应链受冲击的程度也是历次之最;

港口集装箱吞吐量、道路、航班、水泥发运量等数据大幅回落;

物流是经济活动的大动脉,物流不畅会导致供应链上下游的效率大大降低,原材料供给短缺的同时产成品也面临被动补库的局面。

现阶段,中国的经济增长弱于美国是既成事实。

最近,美国是加息紧缩货币政策,而我们当前是稳增长,市场普遍有进一步“降息”的预期。

这“一加一降”,“一涨一跌”,就导致了中美利差的倒挂。

但这次中美利差的影响不能简单根据历史外推,因为疫情和俄乌战争改变了部分历史规律。

中美利差和汇率已经持续背离两个季度。

这,很不正常。

疫情、战争、周期,这些偶然因素,似乎正让中美经济运行的逻辑变得紊乱、模糊,同时又充满矛盾。

更反常的是,美国经济开始出现衰退信号了。

美国10年期国债和2年期国债的收益率倒挂了。

而历史上的每一次美国10年期国债和2年期国债的收益率曲线倒挂,都预示着经济衰退。

这意味着,未来几年,美国不得不面临“经济衰退的同时却只能加息”的窘境。

在全球衰退、美国强复苏+非美衰退、美国强复苏+非美弱复苏三种场景下,美元指数倾向于升值;

数据来源:Wind,NBER,东吴证券研究所

目前全球经济复苏疲软,如果美国陷入衰退,全球衰退的风险较大,美元还是升值。

2

其实,中美利差倒挂不可怕,可怕的是中美脱钩。

很明显,美国遏制我们发展已越来越难,比较现实的是团结更多的盟友,和中俄脱钩。

通过俄乌战争,基本实现了俄罗斯和欧洲的脱钩。

美国制裁俄罗斯的力度这么大,很大程度上是做给我们看。

接下来,美国很可能会在东亚挑起事端,加速我们与周边国家脱钩。

最近,要不是佩洛西新冠得了阳性,她前往湾湾的计划也不会搁浅。

而最近,美国要求美驻上海总领馆人员“自愿”授权撤离。

美国驻成都总领馆,是在2020年7月撤走的。

美国驻香港总领馆连洋房都卖了,套现几百亿港币。

将来,美国可能只保留北京,上海和广州的领事馆,其他的全部撤走。

中美脱钩,是美国的长期策略。

自川普以来,美国政客叫嚣中美脱钩,各种制裁和封锁不断出台,被美国政府列入制裁名单的中国企业已多达600多家。

如今,拜登政府还在追加制裁名单。

先来看看,美国的杀招。

中美脱钩,美国为代表的西方力求在高端制造方面形成自己的一整套体系,而在中低端层面可能会逐步尝试摆脱中国的供应链。

中低端层面,供应链逐步转移到东南亚,印度。

印度的话,肯定要在接下来的美俄冷战中站队。

要知道,墨西哥+越南+印度的对美出口就与中国对美出口持平。

美国要做的就是:

在全球美元大循环体系中把中国产能逐渐剥离。

当然,我们也不是没应对。

全球最大自贸协议RCEP1月1日生效,这个GDP超全球1/3的自贸区,涵盖了东盟10国、中日韩新澳15国20亿人口,将彻底转变亚太地区的经济格局;

中老铁路通车,泛亚铁路网的建设实质性地推进了一大步;

中欧班列从11年的17列,10年间扩增到了15000列,以1/3的海运时间、1/5的空运费用,将中国货物送到欧洲;

在冬奥会上,中国央行正式向国际推出数位人民币,并建议RCEP使用数位人民币为基础货币;

在中东的影响力快速扩张,与伊朗签订了25年的长期合约,与沙特探索人民币支付模式;

阿根廷加入“一带一路”倡议,实现了“一带一路”在拉美大国中的突破。

你要是美国,是不是也得焦虑?

所以,美国再出杀招:

5月,美国要推出“印太经济架构”。

这套经济架构是为了弥补美国在印太地区只有军事和政治对抗,没有经济抓手和中国抗衡的劣势。

目标就是重组盟友供应链,地缘上排挤我们。

总结一下,现阶段的中美博弈重点就是:

我们需求去美元,老美供应去依赖。

这两天,为什么要提出加速建设全国大市场?

因为,我们想变相创造货币空间,房地产这个“夜壶”也不能再用。

美国人在19世纪末就开始逐步进入全国统一大市场的时代,至今已经100多年了。

为何日韩如此依赖美国市场?

还是国内的市场太小,企业要发展要技术迭代,只能对外依赖统一大市场。

谁有庞大的内需市场,谁才是爷。

外部逆全球化之风盛行,“内循环”已经到了必须打通的时候了。

因为,我们不想跟鹰酱一起完蛋,那就只能另起炉灶。

鹰酱也不想完蛋,但又想遏制我们崛起,大概率会默许我们局部另起炉灶。

时代的车轮滚滚向前,我们正在见证一个时代。

我们要坚信全球躁动,行情必来。

然后就是买国运,把握好乱世中的最佳获利窗口期。