运营11年、常年在广州影城十名位置徘徊的广州UME停业,背后是今年前10个月内数百家影院倒闭或停业整顿,在越来越多电影冲进10亿票房俱乐部时,为何影院的日子反而不好过了?

本文由无冕财经(ID:wumiancaijing)原创并首发,作者:徐苑蕾,编辑:陈涧,设计:甄开心,编辑助理:苏欣然

立冬刚过,但中国的电影市场已经入冬多时。

国庆期间,国内总票房突破500亿元大关,高呼了两年的600亿“小目标”近在咫尺,然而随着其后大盘的整体下滑,“小目标”或许只能成为行业人士心中的海市蜃楼。

票房颓势背后,伴随着院线和影院的萧条光景。

万达、中影、金逸、文投控股等多家院线上市公司,今年前三季度营收增速放缓,甚至出现萎缩。单体影院由于成本高企、经营不善,陆续跑步进入“倒闭潮”的队伍。

明星偷税漏税风波刚刚尘埃落定,但影视圈依然风声鹤唳,院线和影院的这个寒冬,又要持续多久?

倒闭、整改不断

10月26日22点20分,放映完当天的最后一部电影,广州UME影城结束了长达11年的营业。

论地理位置,作为老牌影投公司UME在广州的唯一一家影城,UME身处商业旺地,人流量可观。论票房成绩,这家影城常年排名在广州所有影城的第10名左右,而广州影城数量多达180余家。

人们都觉得,UME影城没有倒闭的理由。而UME给出的解释,仅限于影城入口的一纸公告:与商场的租约期已满。

▲广州UME影城的停业公告。

广州UME影城并不是个案。数据显示,2017年退出市场的影院在245 家以上;而根据拓普电影智库数据,今年前10个月倒闭或停业整改的影院已接近300家。

在全国各地,一些影院正在悄无声息地停业、改造或者被转让。而能生存下来的影院,则面临着更严峻的挑战与危机。事实上,即便是国内的院线巨头,日子也不好过。

▲前几年影院和银幕增长趋势已放缓,图片来自智研咨询。

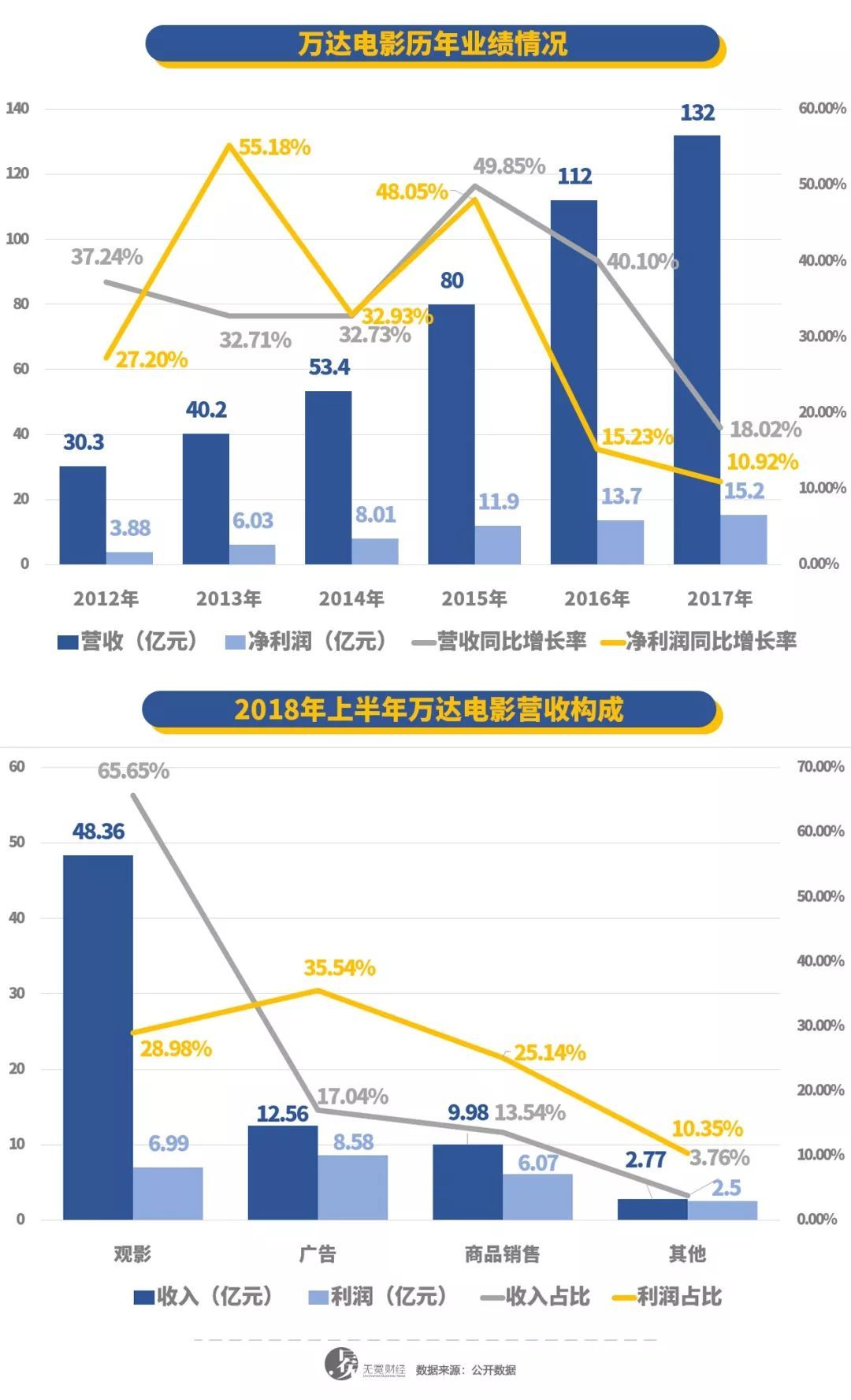

以万达电影(002739.SZ)、中国电影(即中国电影集团,600977.SH)为例,两家公司的营收均出现增速放缓的趋势。

最新财报显示,前三季度万达电影营收109.05亿元,同比增长7.06%,对比去年同期20.72%的增长率,增速出现较大幅度的下滑。而中国电影营收69.22亿元,同比增长3.62%,去年前三季度则同比增长8.02%。

此外,金逸影视(002905.SZ)、文投控股(600715.SZ)两家公司的营收及扣非净利润更是出现萎缩。今年前三季度,金逸影视营收15.56亿元,同比下滑5.12%,扣非净利润为1.05亿元,同比下滑17.13%。同一时期,文投控股营收14.79亿元,同比下滑11.51%,扣非净利润仅为0.24亿元,同比大幅下滑93.46%。

在阴阳合同、偷税漏税等事件过后,影视圈早已一片风声鹤唳。而处于电影产业链下游的院线和影院,难免不得独善其身。2018年的冬天,对于它们来说,显得异常寒冷。

什么压垮了影院?

那么,什么是压垮UME们的最后一根稻草?

在成本端,影院的建筑、人员、租金等成本的不断上升,让影院犹如背上了千斤重担。

北京某影投负责人曾表示,2010年前后,租金占净票房的比重基本维持在10%左右,但因为商场的发展速度远远比不上影院的扩张速度,因此一个好的地段常常会有多家影院在竞争,租金自然水涨船高。

“现在租金比重占20%以上已经十分常见,有的甚至已经到了50%。”

广州UME影城的停业,正是由于在续约时商场要求涨租。据娱乐资本论报道,一位曾经与商场接触过的影投公司负责人透露,“一年的租金算下来,即使做到两三千万的票房都不能盈利”,“基本上给业主打工了”。

而在收入端,影院最为依赖的票房收入增长渐显疲态。业界普遍认为背后最根本的原因,在于内容侧质量的不足。

有影院经理告诉无冕财经(ID:wumiancaijing),暑期档后电影市场一片颓势。国产片方面,国庆档被寄予厚望的《李茶的姑妈》、《影》等影片没有压倒性的票房号召力;进口片方面,除了《复仇者联盟3》、《侏罗纪世界2》、《头号玩家》外,亦没有太多足够硬的超级大片。

“大盘一再探底,整体来说,还是影片质量撑不起市场。”前述人士总结道。

同时,近几年来,影院与屏幕数量迅速扩张,其增长速度甚至远超票房增速,随着人口红利的封顶,影院行业进入存量市场的竞争。

▲2017年影院市场增长情况。

数据显示,截至今年6月30日,全国影院增至9724家,同比增长14%;银幕数量为56200块,同比增长18%。而且根据北美的电影市场情况进行推算,中国的银幕数在未来两年可能将超过6万块。

然而,上座率和观影人次却并没有随着银幕数的井喷而迅速提高。尤其在银幕扩张后期,院线主要进军四五线城市,但这些地域的观众数量增长非常有限。在2018年,全国平均上座率从2015年高点时的15%下滑至13%。

营收乏力,成本高企,入不敷出的影院将最快走向倒闭或被并购的边缘。

出路在何方?

影院市场的竞争愈发激烈已是不争的事实,为了“过冬”,院线和影院都在寻求业绩的突破口。

一方面,减少票房依赖,调整营收结构,成为一个重要方向。实际上,包括万达、金逸在内的院线都在积极围绕广告、卖品等多元化的创收业务布局。

以万达电影为例,今年上半年的营收构成中,虽然48.36亿元的票房收入依然占据营收的大头,但影院广告收入和商品销售已上涨至12.56亿元和9.98亿元,占收入的比例再创新高,分别为17%与13.5%。

值得一提的是,万达电影上半年票房收入的毛利率开始出现下滑,降至14.46%;而广告收入的毛利率则增长至68.3%,商品销售的毛利率则增长至60.8%,远远高于票房收入的毛利率。这意味着,对于院线和影院来说,广告和卖品极有可能成为比票房更赚钱的生意。

▲万达电影业绩及营收构成情况。

同时,有业内人士表示,影院想要“开源”提高收入,还需要利用好非黄金时段的空置时间,找到能填补闲置资源的受众人群。“影院可以从内容上做区分,即先是选好一个地方,再经营好周边用户,明白他们的观影诉求,对准他们的口味放不同类型的影片。”

另一方面,诸如金逸、大地等院线逐渐在产业链上游发力,通过布局全产业链、搭建产业化运营平台来提升自身的竞争能力。

以金逸影视为例,据公开资料显示,今年金逸联合发行影片有2部,联合出品的影片共7部,其中联合出品的项目包括春节档的《红海行动》、《唐人街探案2》、《熊出没·变形记》以及暑期档的《邪不压正》、《西红市首富》、《爱情公寓》等。

此外,在资本运作上,为了应对竞争,行业玩家也已经纷纷出手。今年年初,大地影院对外宣布,将以33.87亿元的价格全面收购橙天嘉禾旗下所有的中国大陆地区影城。继浙江时代、幸福蓝海后,横店影视、金逸影视也陆续在2017年登陆资本市场。

根据艺恩数据,2017年全国共有48条院线,排名第一的万达院线在全国的票房占比为12.92%,与其后的大地、上海联和、中影南方新干线等三家院线相加的票房占比,亦仅为37.1%。而美国的前四大院线和欧洲前两大院线的票房占比分别为61%与50%。

“未来一两年,国内影院将迎来新一轮市场大洗牌”,有业内人士预测。

优胜劣汰,可以预见的是,在未来,院线与影院的集中化将成为趋势。小规模、少影厅、非标准、收益差的影院将越来越丧失生存空间,最后走向倒闭或者被并购。