全球通胀火热,各国央行加码收紧政策之际,日本逆势而行,打响债市保卫战。

上周,日本央行明确表明,尽管通胀日益走高,日元可能贬值至破坏性水平,但它仍将坚定不移地将利率锁定在接近零的水平。

日本市场上演了戏剧性的一幕,周一,日本央行发起了为期四天的无限制购债狂潮,以铁腕手段力压债市收益率。与此同时,此举也导致日元暴跌至2015年以来的最低水平,引起日本官员们一系列争论。

在日本央行行长黑田东彦的坚持下,债市收益率出现回落。有人将其视为日本央行进行历史性干预的成功,但也有人认为,在压力再次上升之前,日本央行刚获得了一丝喘息空间。

紧张升级:日债收益率飙升 日元暴跌至7年低点

三月以来,紧张情绪持续蔓延,几乎全球其他地区都在提高利率,减少刺激措施来遏制通胀,日本央行作出按兵不动的决策显得格格不入。

在几十年来通缩的困扰下,日本央行表示,在确保通胀复苏是可持续的之前,它不太愿意放松。但这只会让交易员押注,在其他国家提高利率的同时,日本央行的宽松政策不太可能控制得了市场走势。

在日本国债收益率逐渐走高时,2月14日日本央行被迫推出固定利率购买计划(自2018年以来的首次此类操作),打消了数周来有关货币政策正常化的猜测。

然而,这只是短暂的。日本10年期国债收益率朝着上限(0.25%)迈进,同时对冲基金继续大举做空日元,日元面临巨大压力。

当周一日本央行出手干预,以固定利率无限量购买债券来控制收益率。但债市空头并不买账,仍将收益率逼至0.25%的警戒红线。

坚定不移:继续无限制购债

但日本政策制定者并没有表现出崩溃的迹象,周一,日本央行继续采取无限制购债行动。就这样,日本央行扛住压力,连续四个交易日以固定利率无限量购买国债,以捍卫其收益率上限。

瑞穗证券经济学家Yasunari Ueno表示,日本央行一直等到最后一刻才进行固定利率操作,主要是因为他们担心其行动会造成日元疲软。

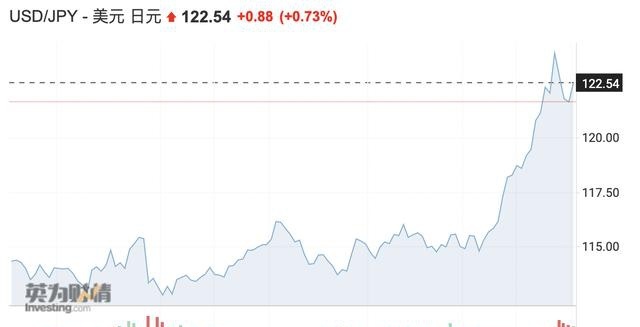

在宣布延长购买期后,美元兑日元暴跌至125,日元创七年来来的最低水平,这一水平也被广泛认为是货币政策对经济有害的界线。

周二大部分时间,日本10年期国债收益率保持在0.245%,债市空头和日本央行僵持不下。

峰回路转:收益率上升趋势逆转

除了固定利率操作外,日本央行加大到期债券购买力度,这意味着对日本央行来说比起日元,收益率更重要。

黑田东彦与岸田佳彦首相会晤后达成共识,将继续维持无限制购买计划。

此外,将长期债券列入其紧急买入名单的举措是另一个关键举措,该举措使得30年期国债收益率的上升趋势出现逆转。这是一个重要信号,黑田东彦的目标并不仅仅是10年期国债收益率。

通过周三的大规模干预,日本央行开始扭转局势,重新获得对10年期国债收益率的控制,使其低于0.25%的目标。三天内,其总共购买了2.9万亿日元(237亿美元)的债券。

Ueno指出,一旦日本央行决定介入,他们就势不可挡,其之前的犹豫不决和后来的决心形成了鲜明的对比,这种对比在本周达到高潮。

“阶段性胜利”:10年期收益率回落至0.20%

周四,日本央行发布了季度债券购买计划,不同期限的债券购买量略有增加。

回顾历史,在黑田东彦的监管下,日本央行购买的债券数量远不止于此。2015年,净购买额超过80万亿日元,而去年只有13.5万亿日元,表明日本央行仍备有充足的弹药。

Okasan Securities的高级债券策略Makoto Suzuki表示:

当我看到季度购债计划时,我认为,日本央行仍在抑制大幅购买,直到真正需要为止。央行过去每月购买7或8万亿日元,而最新的计划甚至都不接近这一数字。我不认为日本央行会输掉这场维持低收益率的战斗。

到那时,债券市场和日元已经平静下来。10年期基准债券收益率已回落至0.20%,美元兑日元汇率稳定在122美元左右。

四天内,日本央行节节击退不断攀升的收益率,获得了胜利。

暂时的喘息:日本央行终将落败?

不过,一些人警告说,这可能只是暂时的喘息。

高盛集团全球外汇和新兴市场策略联席主管Zach Pandl在彭博电视台上表示:

我们处在高通胀和其他经济体利率不断上升的环境中,坚持控制收益率曲线将是“不可持续的”。

货币专家预计日元将面临进一步的贬值压力。

拥有近40年市场经验的法国兴业银行策略师Kit Juckes认为,做空日元有回旋余地。如果日元疲软的交易受到欢迎,而日本央行并不介意,那么日元还有很大的下行空间。

麦格理期货公司分析师Thierry Wizman表示,日本不可避免地会出现通货膨胀,这将迫使日本央行提高收益率上限。

Asymetric Advisors Pte策略师Amir Anvarzadeh指出,只要日本央行继续实施超宽松的货币政策和控制收益率曲线,而其他央行则对通胀采取更强硬的态度,日元就有可能受到影响。这是一场日本央行终将落败的战争。