随着年报披露进入中场,备受关注的银行员工薪酬情况随之浮出水面。

截至目前,60家A股、H股上市银行中,已有40家完成年报披露。券商中国记者梳理数据完整的37家银行(包括6家国有大行、8家股份行、16家城商行、7家农商行)发现,大部分银行的人力成本支出均有所提升。

与此同时,银行业增员成为普遍选择。有可比口径的37家银行去年合计增员超过1.6万人,规模与上年基本相当。新增员工主要分布在业务营销、信息科技、新设分支机构等方面,柜员、低学历员工群体则继续优化减员。

人均薪酬方面,整体来看,前述37家上市银行只有7家人均薪酬出现下滑。其中,机制灵活、市场化程度高、分支机构集中于发达城市的股份行人均薪酬继续普遍高于其他类型银行。

其中,招行以近68万元的人均薪酬稳居第一,中信银行、兴业银行人均薪酬也分别在58万元、57万元左右。同时,在港上市的泸州银行人均薪酬超过59万元,仅次于招行。平安银行则在去年净利润增速位居股份行第一、人均创收升至430万元的情况下,人均薪酬反而同比减少3%,至55.1万元。

与高薪酬相匹配的,是高额的人均产能。其中,多家股份行人均创收超过330万元,与其他类型银行拉开较大差距。

人力成本继续增加

就计算方法而言,银行的员工薪酬主要体现在利润表中的“业务及管理费”栏中的“员工费用”,也有银行称之为“人力成本”、“员工成本”、“员工薪酬”等。

“员工费用”再具体细化为工资奖金,以及社保、五险一金、工会经费及培训费等项目,其中细化项目中的“工资奖金”属于我们通常所说的员工工资,其他细项则统称为福利。

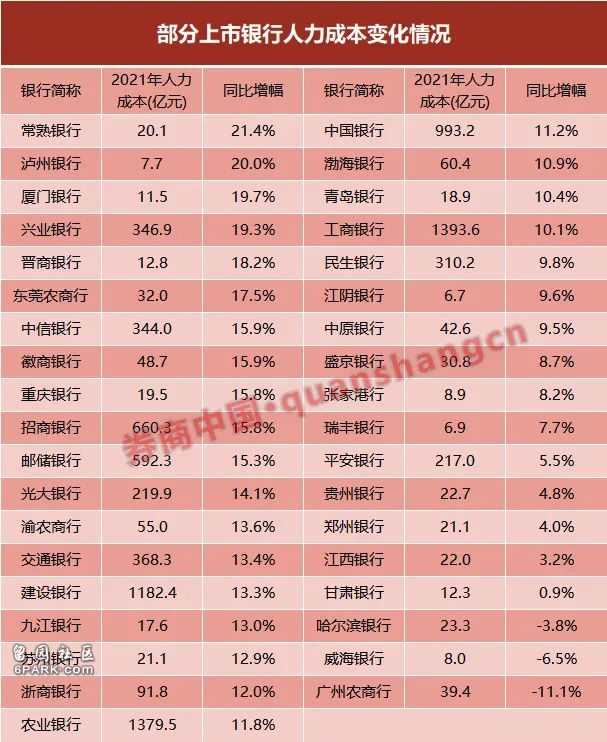

根据披露,前述37家银行中,只有在港上市的广州农商行、威海银行、哈尔滨银行人力成本略有减少,其余银行悉数加大了人力资源投入。

其中,常熟银行、泸州银行、厦门银行、兴业银行全年人力成本增幅都在20%左右,23家银行人力成本平均增幅在两位数以上。

中信银行副行长王康在该行年度业绩会上,对人力成本较快增长的解释颇具代表性。他表示:

一是效益增长了,全行净利润增长13.6%,按照工资效益挂钩的原则,工资、奖金计提有一个提高;

二是去年加大科技人员的投入,科技人员的增长带动了人工成本增长;

三是存在不可比因素,一些受疫情影响阶段性减免的员工社会保险优惠政策在2021年到期。

数据显示,中信银行去年员工成本同比增长15.9%。“扣除不可比因素后,今年的增速可能就会下来。”王康表示。

值得注意的是,从结构上看,在人力成本集体大涨的情况下,“工资奖金”增幅高于总人力成本增幅的银行并不多,仅有招行、光大银行等极个别银行。

以招行为例,去年该行员工“工资奖金”增幅接近18%,“工资奖金”在全行员工费用中的占比也从75.8%升至77.3%。这意味着,对员工来说,实实在在到手的工资更多了。

股份行人均薪酬高

人均薪酬方面,按照等效人力计算,在已披露年报、且有可比口径数据的37家上市银行中,股份行处于绝对领先水平。

其中,招商银行去年人均薪酬接近68万元,同比增长4.5%,稳居上市银行第一位;中信银行、兴业银行人均薪酬也分别在58万元、57万元左右;浙商银行、平安银行略高于55万元。

此外,渤海银行、民生银行去年人均薪酬分别接近53万元、52万元;光大银行虽然增幅明显,但人均薪酬仍不到47万元,居股份行相对低位。

同期,上市城商行人均薪酬在37万元左右。其中在港上市的泸州银行仅次于招行,人均薪酬超过59万元,不过该行薪酬结构中的“工资奖金”占比只有70%,不算太高;徽商银行、苏州银行人均薪酬也在45万元左右。哈尔滨银行、威海银行人均薪酬则只有27万元左右,居上市城商行靠后水平。

农商行人均薪酬则在34万元左右。其中,在港上市不久的东莞农商行以接近47万元的人均薪酬高居农商行第一;同处广东省的广州农商行由于业绩表现不佳,去年人均薪酬降至28万元。

再看国有大行,虽然员工费用支出绝对规模大,但由于员工人数众多,人均薪酬普遍在31万元左右。其中,交行去年人均薪酬超过40万元,位居国有大行第一位。

值得注意的是,根据中国银行H股年报,该行最高薪酬人士的全年薪酬高达2000万元以上,中信银行亦有1名员工年度薪酬超过1000万元,堪称银行业“打工皇帝”。

同比来看,前述37家上市银行中,只有7家银行人均薪酬同比下滑。其中,平安银行在去年净利润增速位居股份行第一的情况下,人均薪酬反而同比减少3%,至55.1万元。

此外,广州农商行、威海银行、哈尔滨银行3家H股银行由于全行人力成本减少,人均薪酬降幅也较大;盛京银行、东莞农商行则受人员扩张影响,人均薪酬有所减少,其中东莞农商行于2020年底完成对潮阳农商行的并表管理,去年集团口径员工人数增长40%以上。

高薪酬对应高产能

整体来看,上市股份行、城商行人均薪酬处于银行业前列,这背后有其客观因素:

一是上市股份行、城商行的分支机构、员工相对集中,且主要分布在国内主要城市,势必要提供更为可观的薪酬吸引人才加盟。

二是不同类型银行的员工基数与学历构成也并不一致。以扎根于乡村的农商行为例,小微业务对人员的依赖性强,员工基数普遍较大。

国有大行员工数量更是动辄以十万计。其中交行、邮储银行本科及以上学历员工占比分别达85%、80%,中行、建行分别在79%、74%左右,工行、农行分别仅70%、63%。

反观上市股份行、城商行,本科及以上学历的员工占比均高于85%,不少甚至超过90%。上市农商行此类员工占比则在80%左右。

主观上说,相对于国有大行,上市股份行、城商行机制更为灵活,也更为市场化,面对较为激烈的市场竞争,为吸引人才,提供的待遇也较为诱人,尤其是高管及业务骨干等关键岗位的薪酬。

更为重要的是,与高企的人均薪酬相匹配的,是上市股份行、城商行高额的人均产能。

数据显示,多家股份行人均创收超过330万元,与与其他类型银行拉开较大差距。平安银行去年人均创收更是超过430万元,同比提升近6万元,继续位列第一;兴业银行紧随其后,人均创收超过362万元,增幅也位居上市银行前列。

城商行中,徽商银行、重庆银行人均创收分别约332万元、320万元,处于领先水平,高薪酬的泸州银行人均创收也接近290万元。甘肃银行、中原银行去年人均创收则只有121万元、128万元。

而国有大行人均创收普遍在200万元左右,其中农行不到160万元,交行去年人均创收则接近300万元,为国有大行最高,这与该行较高的人均薪酬也相对应。

上市农商行则受员工基数较大、科技能力相对较弱等因素影响,人均创收普遍在200万元以内。其中,重庆农商行、张家港行人均创收在195万元左右,相对较高;常熟银行因小微业务团队较为庞大,人均创收仅112万元。

银行还在减员吗?

看完薪酬及均产,最后看前述37家上市银行员工人数变动情况:25家银行增员,12家银行减员,全部37家银行员工数量增加超过1.6万人。

整体来看,银行员工的增加普遍出现在业务条线、信息科技、新设分支机构及收购兼并等方面。

以招行为例,去年该行员工总数突破十万大关,全年增加近1.3万人。其中零售金融条线增员8780人;研发人员增加1161人,全行总研发人员突破万人。

值得注意的是,从学历结构上看,招行去年专科及以下学历员工增加近6000人。据了解,这主要是由于该行将此前为信用卡中心提供外包服务的公司纳入控股,导致低学历员工、零售条线员工数量均较快增长。

除招行外,兴业银行去年专科及以下学历员工也增加近4500人,而同期全行增员不到3000人。同时,去年该行科技人员也实现倍增,全行科技人员占比升至6.45%,而按照该行规划,到2025年末全行科技人员占比要超过10%。

普遍增员的同时,银行业继续推进员工结构的调整。整体来看,银行业减员的人群特征较为一致,且主要集中于三类员工和岗位:

一是可替代性比较强的岗位。譬如大堂经理、柜员、保安、现金清收、电话客服、信用卡销售等岗位,这些岗位有可能是正式员工,也有可能是派遣员工。

这些岗位员工薪资水平不高,对银行的创收贡献相对较低;随着电子渠道替代率的不断上升和客户偏好的转变,银行也裁撤了低效益网点,并推进网点向轻型化、智能化转型。

不过,银行网点的转型不一定是直接采取裁员的形式,而是推动传统的柜面结算人员转岗客户服务和营销,解放柜面生产力。但这种方式也势必造成部分转岗员工难以适应角色的变化,进而被动或主动离职。

以农业银行为例,去年该行整体减员近4000人,其中柜面人员、技能人员合计减少超过1万人,同期营销人员则增加超过6000人。中国银行去年综合营销服务与柜员数量也减少近5000人,而全行减员数量不到3000人。

二是出于提质增效、缩短管理半径的考虑,银行选择精简内设机构,压降中后台机构和人员占比,部分管理岗位、运营人员的数量相应减少。

三是教育背景不占优势的员工。譬如农行、工行去年专科及以下学历员工分别减少约1.5万人,建行、邮储银行专科及以下学历员工数量也分别压降约6500人、5000人。

数据显示,国有大行整体继续延续减员步伐。去年六大国有银行合计减员近1.1万,累计减员规模创近年新高。其中,工行、农行分别减员约5700人、3800人;建行则延续了增员步伐,去年员工数量增加超过2000人。