有人说,这是一个很奇怪的世界。

大家很幸运,

大家在创造财富,

但所有的精神和财务能量,

所有多余的东西,

都有可能流向我们的财产。

一项最新的研究发现了澳洲的一个明显的住房代际差距,年轻的澳洲人现在常常推迟置业,而选择与他们的父母同住。

Finder调查发现:

在澳洲,

每四个千禧一代中就有一个在30岁后仍与父母同住,

而92%的婴儿潮一代在同龄人中已经搬出了家。

由于住房负担能力达到新低,"婴儿潮一代 "进入房地产市场的时间比他们的父母晚。

尽管低利率降低了购房者的借贷成本,但Finder分析发现,千禧一代为房屋支付的费用比婴儿潮一代高4.9倍。

统计数据显示,近2/3的婴儿潮一代在30岁之前购买了他们的第一套住房,而X一代的比例为42%和千禧一代的34%。

Finder高级货币编辑Sarah Megginson告诉NCA NewsWire,未来的房主可能会被迫租房,他们这一代的“澳洲梦”将变得更遥不可及。

对于孩子买房难这个问题,爸妈银行(Bank of Mum and Dad)可能最有发言权。先不说澳洲,我们来看看中西方这两个行为意识形态几乎迥异的经济体。

在英国,抵押贷款咨询局的数据显示,84%的父母会帮助孩子购房,其中,57%的父母属于“赠与”形式。简单来说,就是白送,压根儿没指望还。当地的住房市场中,爸妈银行提供的资金占比高达26%,是第九大银行。

在国内,以超一线城市北上深为例,在普通工薪阶层中,90%的人都得到了父母的资助,其中很多甚至是,动用了几代人的积蓄,才买得一套房。

在澳洲,30%的父母会把钱借给孩子,或为孩子提供担保进行购房。

根据mozo.com.au网站的数据显示,过去两年,“爸妈银行”的贷款增长了41%,房贷总额超过920亿澳元。

凭借如此庞大的贷款额,澳洲的爸妈银行,已经成为第五大银行,仅次于四大行。

所以爸妈支援这一点,

说白了看开点,

全球哪里都一样。

"许多年轻人担心,过去几年未曾预料到的火热房市已经毁了他们买房的机会。”

"整体的新冠疫情对年轻的澳大利亚人产生了不成比例的影响,他们更有可能失去工作甚至一度被迫中断学习。”

"他们也是最不可能从房价上涨中受益的人--这直接导致他们的生活和财务状况都将受到双重打击。"

研究显示,西澳人平均在27岁进入房地产市场,而来自新州的人则会更痛苦些,他们这群人普遍要等到34岁才能拥有自己的第一套住房。

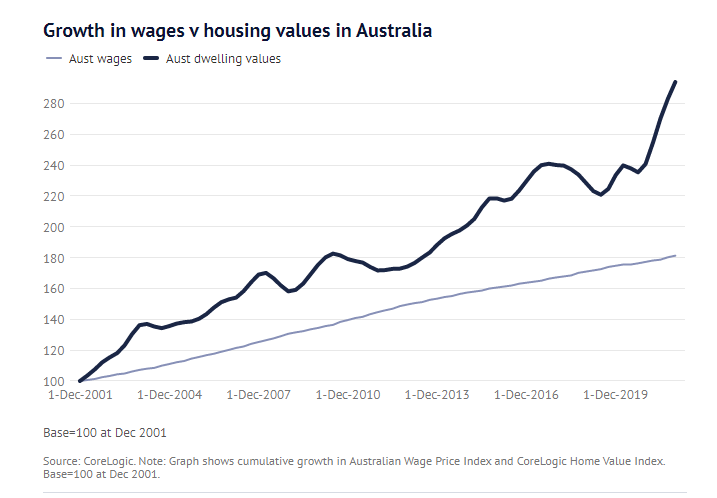

2021年,

悉尼房屋的平均价格上涨了25%,

而工资却只增长了2%多。

Canstar的住房贷款专家麦克贝克(Steve Mickenbecker)则表示,挣着16.5万澳元年薪进入市场的首次购房者并不多见。

但Megginson女士说,未来并不像一些人想象的那样可怕。

"她说:"现在,房地产市场的一些热度已经出来了,而且未来一年的价格预计会略有下降,你实际上可能在不久的将来处于一个更好的购买位置。

"如果你想尽早买房,有一些低存款房屋贷款可以帮助你购买房屋,只需5%的存款。”

"只要确保你计算一下数字,这样你就知道你能负担得起你的抵押贷款偿还。"

AMP Capital的首席经济学家Shane Oliver说:

政治家需要找到政治意愿和资本

来引导澳洲人摆脱对住房的迷恋

Oliver说:“价格上涨和经济增长通常是一件好事,但如果得到了太多的东西,它可能会过热,无法负担,并造成社会分裂。

你真的需要教育民众,宣传我们为什么要放缓房地产市场,但这有赖于政治家论证为什么应该这样做。如果把它描绘成多年的变化,就像80年代的经济改革,澳洲人就会理解它。这对政治家来说是个艰难的任务,他们更喜欢焦点小组和焦点小组说的任何东西。”

Oliver说,最终,三级政府都需要协调他们的努力,认真解决价格增长和工资增长之间的“巨大脱节”问题。

“这是澳洲社会的一个长期问题。我们需要认真解决这个问题,我是一个婴儿潮时期的人,曾从中受益。这与澳洲梦不一致。”