能源问题一直是欧洲的一大心病,而俄罗斯作为欧洲最大的能源供应地,欧洲对俄外交上始终有些投鼠忌器,此次俄乌冲突更是让欧洲陷入两难。

甚至有人提出,一直积极推进脱碳减排战略的欧洲,现在是否要更多考虑能源的现实保障问题了。

高盛近日在其一份研报中预测,欧盟可能宣布其短期能源战略焦点将从低碳化转向能源安全,将更依赖煤、核能、天然气。也就是说,会允许更多的碳排放。而这种想法明显与欧洲一直以来的环境保护政策相背离。

此报告一出,国内券商更是群情哗然。不少券商引用欧盟3月8日发布的REPowerEU战略打脸高盛,一时间刀光剑影。高盛观点的反对者们坚信,欧盟将按照REPowerEU中所表述的,继续坚持其新能源战略,并从其它渠道补足俄气可能造成的缺口。俄乌冲突只会加快碳中和,以实现欧盟的能源安全。

在REPowerEU报告中,欧盟希望通过增加天然气的供应来源和推广可再生气体来减少对俄气的依赖。扩大到整个能源布局,欧盟希望从能源利用效率、可再生能源利用和基础设施升级三方面着手,减少对化石燃料的消费。

然而,欧盟真的可以像REPowerEU战略中提到的那样,在2030年前消除对俄罗斯天然气的依赖,甚至在一年内减少三分之二的俄罗斯天然气进口量的使用,成功转身吗?

轻化石能源,但发电还要靠化石能源

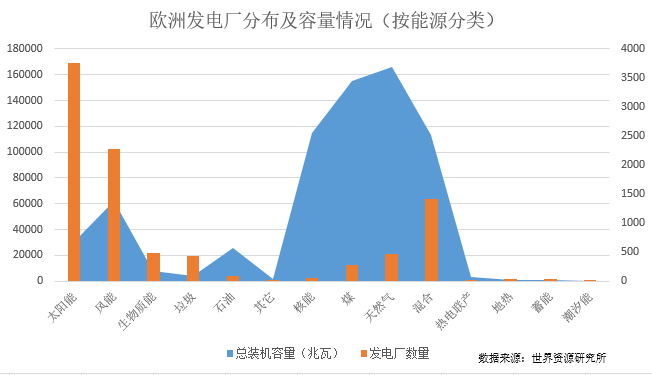

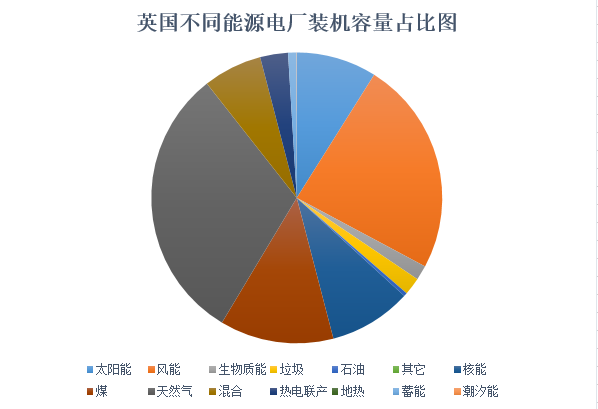

根据世界资源研究所的数据,截至2021年6月,欧洲现存的发电厂一共9368家,其中3757家发电厂主要靠太阳能发电,2276家靠风能发电,1410家使用混合能源。

(塞浦路斯和马耳他的数据缺失)

但从不同能源发电厂的装机容量来看,情况又有所不同。

数量最多的太阳能电厂的装机容量仅占全欧洲容量的4.4%,风能仅占9%。而逐渐被欧洲新能源战略抛弃的煤电厂占总装机容量的22.8%,天然气电厂占24.4%,利用石油发电的容量占3.8%。

如果计算不同能源电厂的平均装机容量,排在第一名的是核能厂,平均一家电厂的装机容量为2172.7兆瓦,紧接着就是煤、天然气和石油。

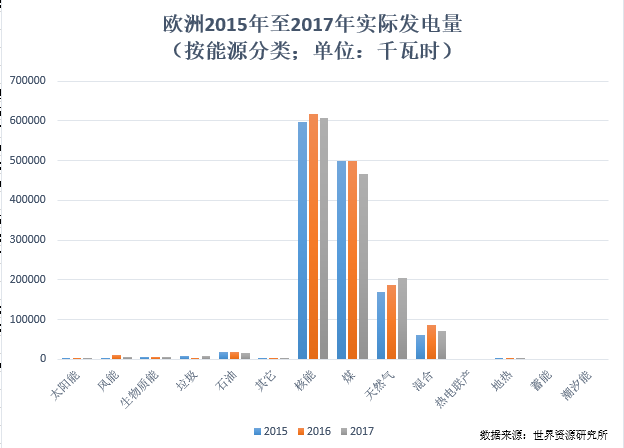

而从2015年到2017年的实际发电量来看,新能源的贡献也十分有限。供电最多的能源依旧为核能、煤和天然气。

一个很现实的问题是,欧盟在REPowerEU战略中强调要提高能源利用效率和增加可再生能源生产和电气化,鼓励太阳能、风能和热泵的推广,但我们已知欧洲太阳能电厂的风厂的数量遥遥领先,但其发电效率实在让人心疼。

按目前各种能源电厂平均单厂装机容量,若一家天然气电厂停止发电,可能需要新建45家太阳能发电厂,或是13家风力发电厂,或是22生物质能发电厂。相对应的是,一家天然气电厂的装机容量只约等于0.65家煤电厂,0.16家核电厂。

且根据国际能源署的文件,2021年许多欧洲现有电力系统中的煤电厂运营成本大大低于天然气电厂。听起来像不像恶魔的低语,用煤发电虽说排更多的碳,但是它便宜啊!

当然,欧洲也不至于就弹尽粮绝了,他们正在建设液化天然气接收站(LNG),购买美国液化天然气,同时积极和其它天然气出口国接触,希望补足天然气缺口。但问题是俄罗斯占欧洲总进口量的45%,如此巨量缺口的弥合,绝不是一朝一夕之功。

假设,俄罗斯天然气突发性停供了,现在欧洲的存量天然气可以支撑到新天然气通过其它管道输送到欧洲吗?上升的时间成本和运输成本又会不会对经济造成新的伤害?

面对当下如此紧急的能源危机,如果你是欧洲,你会怎么做?

耗电大国如何进退

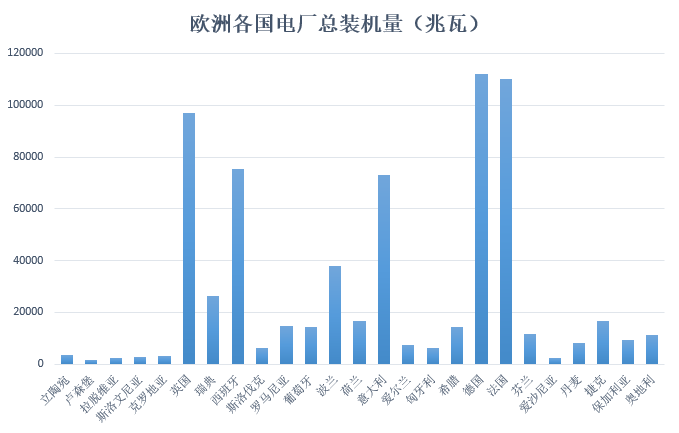

根据数据显示,欧洲国家中发电主要集中在英国、西班牙、瑞典、波兰、意大利、德国和法国这几个大国。

数据来源:世界资源研究所 制图:财联社

然而,不同国家对于能源的态度却十分不同。

数据来源:世界资源研究所 制图:财联社

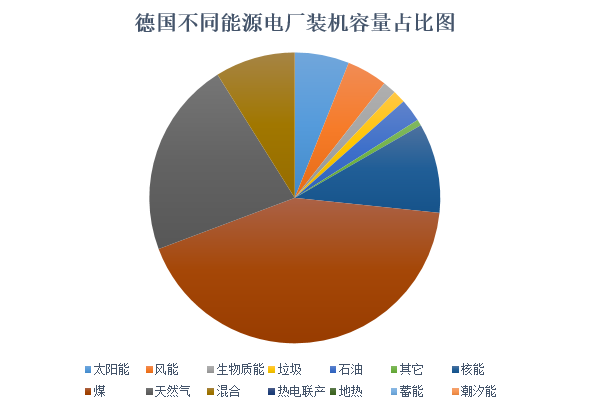

德国,正如它政府一直强调的,重视新能源的发展,将大量资源布局在太阳能上。1309家电厂中,有735家太阳能电厂,180家天然气厂,112家混合电厂。核能厂仅有7家,煤电厂只有96家,且在其政府声明中表示,将继续退出核能和煤电厂的使用。

数据来源:世界资源研究所 制图:财联社

然而,目前煤与天然气在德国电力生产中占据很大比例。北溪2号项目的迟迟未能获批和北溪1号项目的可能停止,将对德国天然气供应产生巨大影响,可能导致德国将近22%的电力容量缺失。

德国其它能源的供电能力又远不如核能与煤炭,但核能一直是德国民众的敏感神经所系,不能碰。似乎,重启煤炭是德国最经济的唯一选择,但这或许正应了高盛的猜测,这也会导致碳排放的大幅上升。

这又和德国在能源上的政策相违背,根据德国总理舒尔茨的声明,2030年德国就要实现80%的电力来自可再生能源的目标,并逐步淘汰煤电,甚至在2035年要实现完全由可再生能源发电的想法。

除非德国境内天降天然气气田,刚刚好可以支撑到德国的新能源实现技术上的飞跃,不然矛盾无法避免。

英国同样是天然气供电大国,但其第二大供电来源是潮汐能。法国又是另一番景象,核能发电占据总装机容量的57%。

数据来源:世界资源研究所 制图:财联社

与德国对核能的避之唯恐不及不同,英国则表示在减少化石燃料使用的同时将用核能来进行补充。其商务部长Kwarteng曾经说到:“我越看越觉得,核能必须是解决方案的一部分。”法国同样表示要拥抱核能,计划在2050年前新建14个核反应堆来替代其对化石燃料的依赖。

但新建电厂需要时间,核能又被公认为危险能源,需要慎之又慎。而现存电厂中,只有煤、石油等化石燃料电厂和核电厂似乎仍有余力来补上短缺的天然气发电。意大利就想要重新启用650MW已被关停的煤电装机,意大利国家电力公司已宣布将放弃进行1.7GW煤转气发电厂转换的计划。

但是煤、油哪里有?

还是隔壁俄罗斯。

欧洲进口的27%的石油,46%的硬煤都来自俄罗斯,而这大概也是德国咬死反对禁止进口俄罗斯能源的原因吧。

高盛未必只是危言耸听

早在高盛之前,就有机构担忧欧盟新能源政策将在俄乌冲突中受挫。

咨询公司Aurora就在其3月3日的报告中讨论,如果北溪2号管道被延迟到2025年开通,欧洲可能采取的应对方法。

他们认为,在没有俄罗斯天然气的极端情况下,欧洲只能通过紧急措施来减少天然气需求,例如重启停用或是未充分利用的核电站和煤电厂。

而使用煤炭和石油的工业发电,每年可以减少100至150亿立方米的天然气,这也是经过分析最有效的节省天然气使用的方法。

更严峻的是,Aurora还在报告中指出,只有数量有限的工业设施可以迅速地从天然气转向煤炭或石油,而且之后生产造成的损失也将抑制经济活动。他们预测,因预期生产中断而导致的需求减少将造成冬季GDP大概1%到3.5%的减少。

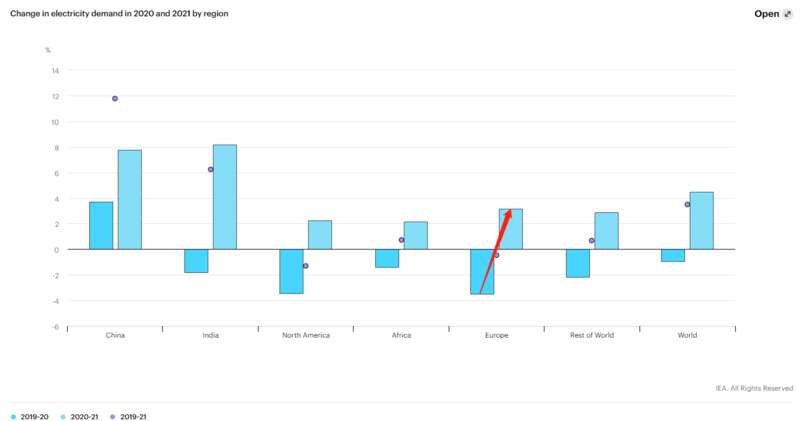

国际能源署对近年碳排放的追踪也表明,欧洲国家在疫情开始以后,碳排放量重新抬头,2021年的碳排放量增长达到了7%。与之对应的是,欧洲对电力的需求正在增长。

各地区2019至2021年电力需求变化图。

横亘在欧洲面前的难题是:便宜的,高碳的发电能源短时间内无法替代也找不到替代;而耗时的、低碳的发电能源却跟不上经济复苏反弹的电力需求。

欧盟当然是怀抱着美好愿望,既要保护地球,又要能源独立。

但现实与想象之间往往有道沟,跨不过去的时候,还是只能选择照顾现实吧。