作者:张生

来源:鸣金网(ID:mingjin-wang)

一

中国移动支付行业,出现罕见大地震!

央妈半年前发布的一则通知,让微信、支付宝的客服电话被打爆:个人收款码将不能用?还要倒查个人近4年收款数据,数额大的要补缴4.5%的重税?

一周前的这条谣言刷爆了无数人的朋友圈,即便两大巨头双双辟谣回应,但仍然改变不了很多人的担忧,因为改变是确实发生的。

去年10月,央行曾发布公告:从今年3月1日起,将实行个人收款码新规,具有“明显经营活动特征”的个人,支付机构不得提供收款码用于经营活动。

直白的说,个人收款码并没有禁止,只要不用于做生意,或是发生持续的收付款行为,几乎感受不到影响,绝大多数小商贩应该也不会被波及。

关键就在于“明显经营活动”到底有多大才称得上明显,微信、支付宝自身也拿捏不定,静待央行给出明确界定标准。

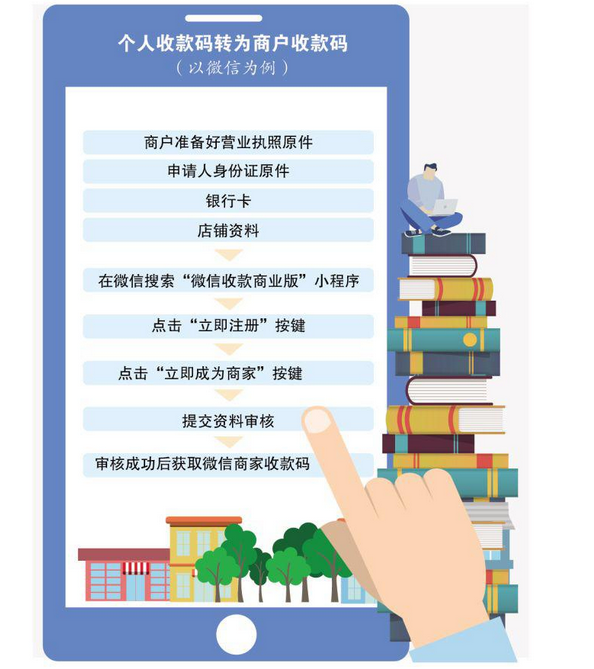

其实就算不幸收到通知了,需要做的就是升级个人收款码为经营收款码,麻烦是麻烦了点,但支付机构不会为此收费。

真正的巨震,普通用户根本感受不到,在微信、支付宝两大巨头的背后,各大银行、三方支付机构早已暗潮汹涌,沉寂多时的支付行业,一场新的大战一触即发!

二

趁你病,要你命!

微信、支付宝支配国内移动支付市场多年,这次同时“挨锤”,原有格局不可避免会产生裂缝,很多潜在对手已磨刀霍霍。

随着大规模个人收款码向商户收款码转移,微信、支付宝数年积累下来的近数亿小微商户,免不了会有一部分商户被分流出来,倾向于更简单直接的收付款形式。

1、聚合支付机构最为积极,通过将“一码接入多种收款渠道”,不少这类机构再次看到了扩大地盘的机会。

联手银行、非银机构,在微信、支付宝的夹缝中闯出一片天的聚合支付服务商,开始大力搞地推式的推广,势要多咬下一块蛋糕。

2、银行也等来了难得的回血机会,被微信、支付宝压着打了多年,这一天赐良机,银行自然不会错过。

国有四大行全部出手,几乎是一步到位,堪称心照不宣:

四大行纷纷推出自家的“聚合码”,可不是简单的只支持自家银行扫码支付,而是连微信、支付宝、银联统统都支持,一点不比聚合支付差,只要身份证、银行卡和店铺照片,分分钟就能搞定。

就是放到5年前,银行能有如此迅速和高效的反应,都是难以想象的事情。

今天,就这么切切实实发生了,银行从来没有放弃被微信、支付宝抢走的移动支付市场,哪怕仅有一丝机会,也要拼一把去争取,哪怕他们是为了争取更大利益,受惠的还是普通老百姓。

这才是国字号金融机构该有的样子!

三

中国金融行业的天,很难再有如此天翻地覆的改变!

中国移动支付行业可能产生巨变,但同时更是中国银行业的巨大进步。

要知道,10年前支付宝刚出世,准备给中国带来史无前例的移动支付大变革之际,马云挨家挨户去敲银行大门,遭到的却是被固守陈规的银行拒之门外。

当巨变一夜之间发生后,银行急了,急的不是如何拥抱创新,而是自己再造一个“微信、支付宝”,好对本尊取而代之。

几十年来,传统银行一直遵循于只服务20%高净值客户的铁律,同10亿普通老百姓相距甚远,他们的需求,银行根本不懂,惨败的结果毫不意外,微信、支付宝拿下国内9成以上移动支付市场,正是靠着无数普通人的支持。

所幸银行终于变了,它们不再执迷于打败微信、支付宝,而是同这些巨头联手,共同做大蛋糕。

工行头一个站出来,“支付宝+银行”、“京东+银行”开始登上银行宣传的首页,烧钱鼓励大家用微信、支付宝、京东,所有人为之欢呼。

银行一成不变的死水已经被彻底搅活,原本“有你没我”的两股金融力量,开始走向了融合,这是中国金融改革的巨大成功。

这才是最适合银行的定位,那就是顺应潮流,主动“退居二线”,站在微信、支付宝的身后以退为进,最终实现双赢。

这一次,情况又有所不同,银行想再次冲到微信、支付宝的前面,让客户直接同银行连接。

这一次,银行的行动受到了更多人的肯定。

有竞争才有进步,银行用实际行动宣告:并非所有进步都是由互联网巨头发起的,银行一样可以推动行业变革。

一定程度上可以说,这是国家布下的一盘大棋:两大巨头后退一小步,却能成就中国金融前进一大步!