时也,势也!图片:网络、图虫创意

1982年,许家印大学毕业。他从武汉一路北上,回河南老家的舞阳钢铁厂做了一名技术工人。

刚开始,许家印的工作是协助车间主任。那时,他充满干劲,天天在车间琢磨流程、工艺、管理应该怎么改进。

当他在家乡的钢铁厂挥洒青春时,钢厂以北200公里外,一个名叫胡葆森的青年才俊,刚从郑州南下,被派往香港工作。

当时,这两个河南人并无交集。但之后几十年里,他们不约而同地抓住了房地产行业“水大鱼大”的时代机遇,成为地产界的“河南双雄”。

“河南双雄”的发迹、布局、打法,截然不同,但最近却面临着同样的资金困局,走到了危急时刻。

9月,恒大财富兑付延期的消息,真正掀开了恒大资金危局的盖子。

尽管许家印试图彰显恒大的信心与责任,高喊:“我可以一无所有,但恒大财富的投资者不能一无所有。”但市场依旧恐慌,甚至流传出“恒大要破产重组”的言论。

无奈之下,恒大赶紧声明:没有破产重组,只是遇到了前所未有的困难。

缺钱,是最显而易见的困难。截至2020年底,恒大负债总额为1.95万亿元,其中需要一年内偿还的流动负债为1.5万亿元。而公司账上能用的现金大约为1400亿元。

1.5万亿,一个超过了常人理解范围的天文数字。

对比来看,2020年天津市GDP总额为1.4万亿元。也就是说,所有天津市人打拼一年,刚够还上恒大的债。

跟许家印这个老乡比起来,胡葆森的建业集团日子要好过些,起码偿债压力没有这么大。但疫情叠加河南水灾给公司造成的50亿元损失,仍压得胡葆森缓不过气。

9月初,建业集团向政府提交的一份“请求帮扶救援”报道,着实让外界为这个河南房产“一哥”捏了把汗。其实,2020年开始,建业集团已经处在增收不增利、债务规模越来越大的境地。

不只“河南双雄”,今年以来,危机早已烧到全国各地的房地产企业。

新力控股是江西省最大的房地产开发商,成立仅10年,销售额就已突破千亿。2019年,新力控股在港股上市,老板张园林刚刚43岁。上市现场,他留着清爽的发型,一手敲钟,一手竖着大拇指,意气风发。

▲来源:新力控股官网

然而,上市刚刚两年,新力控股就走到了危险时刻。

9月20日,中秋节前一天,新力控股一天内股价暴跌超87%。公司全员降薪、项目停工、债务压力大是引发市场恐慌,资本抛弃新力控股的主要原因。

更早之前,四川第一大房地产企业蓝光发展也因为还不上钱,被金融机构等债权人告上法庭。

公司创始人杨铿1992年下海,在川渝房产界驰骋多年,是响当当的房产大亨。

今年,杨铿选择退出蓝光发展。他年仅26岁的儿子杨武,成为蓝光发展的总裁、董事长。

然而,和父亲创业时面对的“广阔天地,大有可为”不同,杨武最重要的任务已经不是发展,而是全力以赴地活下去。

重庆协信、泰禾、在环京地区赫赫有名的华夏幸福……这些曾经风光无两的地产公司,近两年全都陷入困局,危在旦夕。

和其他行业的不同之处在于,房地产企业暴雷,导火索十有八九是债务问题。

疯狂借钱,债务规模不断飙升,但公司又没赚到足够的钱还债。随着越来越多的债主找上门要钱,昔日那些财大气粗的房地产大佬,缺钱的危机也就愈演愈烈。

拿蓝光发展来说,单从经营上看,2021年之前,公司其实都是赚钱的。2020年,蓝光发展虽然营收、净利润增速都有所放缓,但归母净利润也还是有33亿元。

真正把蓝光发展推入今日窘境的,是公司资金链断裂的问题。

今年5月,交银国际信托申请执行蓝光发展及其关联公司2.4亿元债务,将蓝光发展的债务问题推向公众面前。

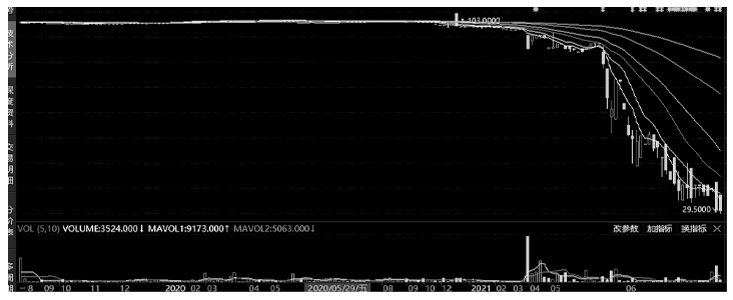

嗅到危机的投资者开始用脚投票,16蓝光01、19蓝光02等公司债券出现暴跌。

一般情况下,面值100元的债券,如果跌到40元以下,就会被称为“垃圾债”,而蓝光发展有的债券已经从5月份的100元左右,暴跌至30元左右。

▲16蓝光01走势图来源:东方财富

紧接着多家评级机构下调蓝光发展的主体信用评级,面对如此局面,一般人自然也不敢再借钱给这类公司。

房地产行业本身回款周期长,很多企业都是靠着高杠杆、高负债、高周转才能经营下去。

简言之就是,疯狂借钱拿地开发,房子建好之后再拿购房款还钱,周而复始。房子卖得足够快、足够贵,同时借钱容易,才能支撑这套逻辑走下去。

大规模举债扩张之下,借新钱还旧钱,是之前很多房企的常规操作。一旦借不到钱,它们脆弱的资金链就很容易断掉。

截至9月24日,蓝光发展光是到期未能偿还的债务本息合计就有215亿元,而截至6月底,公司可以自由动用的资金只有3亿左右,连还逾期债务的零头都不够。

更早之前暴雷的泰禾,同样是因为借钱太多、资金压力太大,最终难以周转。

2015年到2019年,泰禾每年都会进行大笔融资,最多的2017年,公司新增债券融资达130亿元。

更危险的是,泰禾借的钱中,银行贷款的比例迅速下降,这意味着更高的融资成本;有息负债中,短期借款逐渐成为主流,这意味着还款压力越来越大;2018年开始,泰禾逐步转为境外债务为主,这更是意味着公司极有可能在国内借不到钱了。

借的钱终究要还。

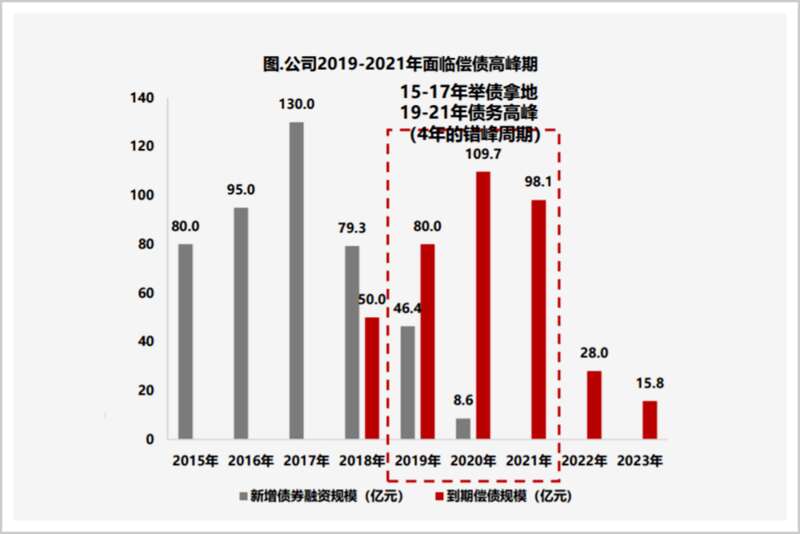

2018年开始,泰禾迎来偿债高峰期,每年都有大量到期需要偿还的债务。

▲泰禾债务情况来源:西南证券

泰禾开发的楼盘都比较高端,周转并不快。2018年之前几年,泰禾的经营性现金流都是负数,光靠公司经营肯定是还不上这些借款,只能“借新还旧”。

国内融资不畅、成本升高,借不到钱、自身业务造血能力又不强,泰禾只能陷入债务的泥潭。

最终,2020年中,泰禾集团在年报中写道,还有20多亿已经到期的银行借款未还,将公司的窘迫暴露无遗。

虽然如今许多房地产商因为缺钱风雨飘摇,但几年前它们还拿着借来的钱大肆扩张,大有花钱如流水的“派头”。

2013年5月20日,北京市国土局交易大厅人头攒动,热闹非凡。

万科、融创、龙湖和泰禾等十多家房地产开发商,都赶来参与一场土地竞拍。

竞拍土地位于通州区台湖镇,离东六环不远。线下竞拍前,已经有过18次网上报价。一般来说,网上报价次数越多,证明开发商们的竞争越激烈,能达到18次的情况并不常见。

这场竞拍,注定是场开放商之间的“火拼”。

现场出现了多家企业同时、甚至抢着举牌的现象。多轮举牌后,价格马上达到政府设置的最高限价,接下来要看哪家企业愿意配备的公租房面积更大。

经过70多轮竞拍,泰禾最终拿下这块地。

据当时媒体报道,泰禾拿下这块地最终的楼面价(分摊到每平米的土地出让价)约1.9万元/平方米,这样的价格甚至比当时该区域在售房源的价格都高,即所谓“面粉比面包贵”。即使剔除公租房的面积,楼面价也达1.6万元/平方米,成为当时的通州地王。

那正是泰禾狂奔的阶段,2013年上半年,泰禾光是拿地就花了90亿元。

之后,泰禾又花大价钱拍下多地的“地王”。比较知名的是2015年,公司花57亿元竞得深圳宝安区尖岗山的两块土地,楼面价分别约为5万元/平米和8万元/平米,成为当年的深圳单价地王。

前些年,像泰禾这样高价拿地、大量囤地的开发商不在少数。

如今深陷泥潭的蓝光发展,曾经也是疯狂拿地扩张的典型代表。2015年,蓝光发展借壳上市,打开融资渠道后,公司便开始加快买地的步伐。

数据显示,2015年-2020年,蓝光发展单年拿地数分别为15宗、18宗、31宗、85宗、48宗和60宗。与此对应的土地投资额也大幅攀升,2015年蓝光发展土地投资额只有118亿元,到了2019年达到654亿元的历史最高值,四年时间翻了近5倍。

比起买地、囤地这些在房地产主业内的“豪赌”,多元化布局更能体现这些开发商花钱的“壕气”,这方面,恒大极有代表性。

目前恒大集团除了地产之外,还有恒大新能源汽车、恒大物业、恒腾网络、房车宝、恒大童世界、恒大健康和恒大冰泉,总计八大产业。这些新产业投资巨大,但大多数并未盈利。

最“烧钱”的当属恒大汽车,数据显示,截至2020年恒大汽车投资达到474亿元,但至今仍未量产。

许家印的合作伙伴对他的一句评价至今广为流传:“别人是有多少钱干多少事,许家印却是兜里有2块要做20块的事情,拽也拽不动他。”其实,这句话对很多房地产老板都适用。

他们之所以敢不断加杠杆扩张,无非是觉得自己能借到钱。过去的操作,他们相当于拿别人的钱赌房价会一直上涨,而且供不应求。之前房地产行业的快速发展,让他们几乎能“空手套白狼”,躺着赚钱。

尝到了这种模式的甜头后,一些开发商便大肆借钱、蒙眼狂奔,全然忘了政策和市场环境可能会变,而自己借的钱也终究要连本带利还回去。

现在,正是他们为自己盲目自信付出代价的时候。

地产商面临的时代大势变了。

房价上涨,是支撑起地产商辉煌的底层逻辑。

在如今“房住不炒”的基调下,政策层面会严格限制房价涨幅,对于那些前期疯狂加杠杆、不顾融资成本的企业,利润空间将被大幅降低。

除了政策,市场环境也在变。房地产高歌猛进的时代,得益于城镇化飞速发展。

2010年到2020年,10年之间,我国的城镇化率从36%增长到64%。今后,可以预见的是我国的城镇化速度将会趋于稳定,房地产总需求量也会受到制约。

而地产商们惯用的高杠杆,也行至末路。

“三道红线”给他们定了三条不能触碰的标准:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1。

踩线条数从3到0,房企依次被分成“红、橙、黄、绿”四档管理,每降低一档,有息负债规模增速上限增加5%,即使是处于绿档位置的房企,有息负债年增幅也不得超过15%。

这无疑限制了房企的融资,那些曾经借钱狂奔的公司,现在即便连本带利偿还,也很难再借到新钱。

曾经花着借来的钱“拿地不手软、花钱不眨眼”的地产商们,如今该是体会到钱的宝贵了。

其实,不光是房地产公司,这几年越来越多曾经辉煌无比的企业,纷纷陷入困境。它们没落的原因大都和地产企业类似,不是因为发展慢了、业务不好了,而是自信过头、盲目贪大。

三胞集团也曾是明星企业,巅峰时,南京一共7架私人飞机,有三架就停在老板袁亚非家中。袁亚非和很多地产商类似,白手起家、擅用杠杆。

2014年前后,三胞集团一边借钱融资,一边疯狂并购,在全球上演了多场“蛇吞象”的交易。买来的资产质量良莠不齐不能盈利,欠的钱却越来越多,杠杆游戏再也玩不下去了,企业陷入巨大的债务危机。

互联网行业,靠融资扩张烧钱到破产的企业更是不胜枚举。

原来融资环境相对宽松的时候,不少企业错把借钱当能力,全然忘了自己能借到钱,主要是因为别人愿意借给你,而且借的钱要连本带利偿还。

行业快速发展期,身处其中的企业“好风凭借力”很容易赚到钱,被以往成绩冲昏头脑的人,只觉得自己法力无边,早就忘了“时势造英雄”。

如今“去杠杆”已是大势,那些曾靠借钱做企业、大玩金融杠杆的人,终将面临加倍偿还的时刻。