根斯勒领导的美国证券交易委员会正在制定如何实施《外国公司问责法》的细节。

美国证券监管机构的一项监管行动已进入倒计时,这将迫使许多中国公司离开美国证券交易所。此前中美在获取这些公司审计底稿的问题上陷入长期僵局。

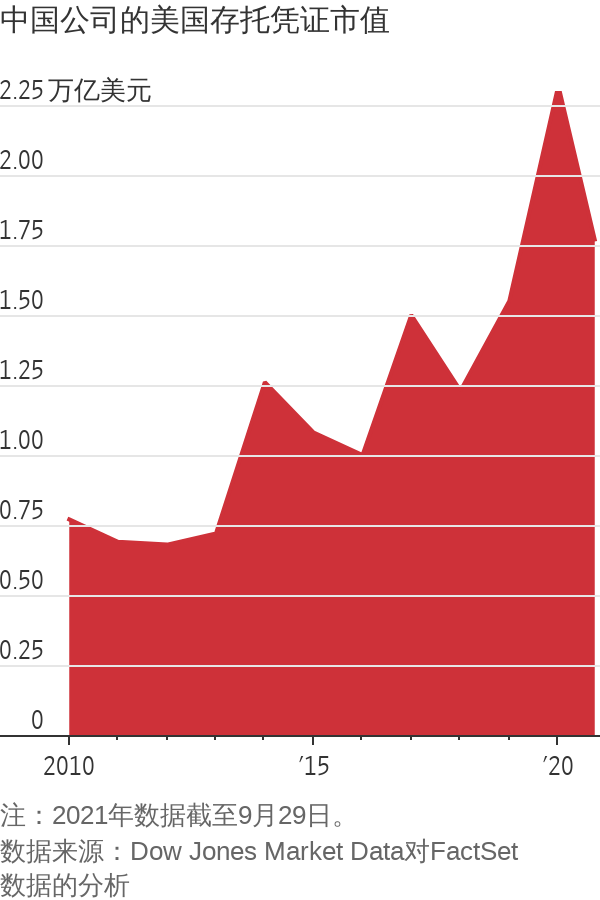

这一行动将导致中美这两个全球最大的经济体加速脱钩,并影响到持有200多家在美上市中国公司证券的投资者,这些证券总市值约为2万亿美元。

2020年底,时任美国总统的特朗普(Donald Trump)签署了一项法律,禁止连续三年未将审计底稿交给美国监管机构审查的外国公司的证券交易。在这部《外国公司问责法》(Holding Foreign Companies Accountable Act)通过以前,美国和中国监管机构有将近十年的时间试图解决两国在审计底稿审核方面的巨大分歧,但这些努力均以失败告终。

美国证券交易委员会(Securities and Exchange Commission,简称SEC)正在制定这项法案的实施细节,相关规则也在敲定当中。SEC主席根斯勒(Gary Gensler)此前表示,从今年开始已进入倒计时。

一位知情人士指出,SEC预计,美国监管部门如果无法获得这些公司涉及2021年财务状况的审计底稿,可能会在2022年将这些公司标记为问题公司。

在预见到这种结果后,一些投资者已将所持中国公司的美国存托凭证(ADR)转换成这些公司在港交所交易的股票。

纽约基金管理公司WisdomTree Investments于2020年底将旗下一些EFT持有的阿里巴巴集团控股有限公司(Alibaba Group Holding Limited, BABA, 9988.HK, 简称:阿里巴巴)的ADR转换成这家电商巨头在香港上市的股票。量化投资专家任丽倩(Liqian Ren)表示,WisdomTree正在监测香港的交易量,以决定是否将其他中概股的ADR也转换成它们在香港上市的股票。

总部位于荷兰的资产管理公司Robeco的新兴市场股票团队负责人Wim-Hein Pals表示,从去年到今年年初,他已将手中所有中概股ADR尽可能换成了它们在香港上市的股票。中概股ADR目前在他所管理的规模约14亿美元的新兴市场投资组合只占1.5%。

Pals预测说:“我们认为未来几年流动性将逐渐但持续地转移到香港。越来越多的投资者会选择在香港上市的公司,而忽略这些公司在美国挂牌的股票。”

据港交所数据显示,自从2019年底阿里巴巴在香港进行具有里程碑意义的二次上市以来,又有15只中概股“回归港股”。最近的数据显示,大多数交易仍发生以ADR形式在美国上市的中国公司中。

美国监管部门多年来一直表示,中国企业的审计透明度从未达到过他们的要求,因为中方没有定期交出监管机构所要求的审计底稿,也没有谈判诚意。

中国曾在多个场合表示反对“证券监管政治化”,并表示欢迎通过对话找到解决方案。

对中概股中占多数的数据密集型互联网公司来说,审计底稿可能包含原始数据,比如会议记录、用户信息、以及公司与政府机构的往来电邮信息等。在美国,相关的审核工作是由美国证券交易委员会监督的美国上市公司会计监管委员会(Public Company Accounting Oversight Board, 简称PCAOB)进行的。

中国还表示,如果外国政府掌握了互联网公司的这类详细信息,可能会危及中国的国家安全。据《华尔街日报》(The Wall Street Journal)此前报道,今年早些时候,中国官员曾希望网约车巨头滴滴(Didi Global Inc., DIDI)在有关部门着手解决审计底稿问题前推迟赴纽约上市。

美国官员则表示,拿国家安全说事不过是中国的伎俩,为的是不公开企业账目。

审计僵局一直是美中跨境关系的争议点之一。十多年来,PCAOB在审查总部位于中国的审计机构以及四大会计师事务所中国大陆分支机构方面一直阻力重重。从本质上说,PCAOB的任务就是对审计公司进行审计。

2013年,美中两国曾短暂取得突破。当时双方同意,对于正在接受监管调查的在美上市中国公司,PCAOB可以审查这些公司审计机构的审计底稿。

中国证监会随后将四家公司的审计底稿移交给PCAOB。2013年的协议还为双方协商一系列更广泛的审核协议铺平了道路。

2015年底,两国官员在北京会面,试图确定这些协议。经过两周谈判,会谈以破裂告终。破裂的一个原因是中国官员不愿意让美国审查阿里巴巴和百度(Baidu Inc, 9888.HK, BIDU)的审计底稿。这两家公司的市值在中概股中名列前茅。

当时PCAOB首席谈判代表Shaswat Das说,他从之前与中方的会谈中了解到美方将获得相关授权,而中方的回应是他们需要先与其他部委和国务院商议,他认为,这说明中方缺乏谈判诚意。

北京大学光华管理学院管理实践教授、PCAOB常设顾问组前成员鲍大雷(Paul Gillis)说,中方曾期望美方最终接受“监管等效”,这是中国与欧盟之间的一项安排。他说,“监管等效”基本上意味着美国将把中国监管机构所作的审查工作当做他们自己的审查工作一样予以接受。

了解SEC和PCAOB想法的人士说,这是美国无法接受的。

中美官员后来试图恢复谈判,但无法在关键问题上达成一致。一个胶着点在于中国对美国监管机构认为必要的信息做了限制。据一个监管委员会写给政府官员的一封信函显示,2017年,当PCAOB试图审核一家中国公司的审计底稿时,中方没有提供美国所要求的审计底稿,还修改了其他文件。

由于分歧无法解决,《外国公司问责法》的立法程序于2019年3月启动。

2020年4月,中国证监会提出了一个联合审核框架,让美国官员可以在中国官员在场的情况下在中国进行审核和调查,并查阅中方认定的相关企业的审计底稿。

星巴克在中国的竞争对手瑞幸咖啡的会计欺诈事件使许多政界人士更坚定地推动通过一项法案,以执行更严格的审计标准。

根据上述监管委员会的信函,这项提议被认为是对PCAOB的审核能力施加了“关键限制”。

大约在同一时间,星巴克(Starbucks Corp., SBUX)在中国的新晋竞争对手瑞幸咖啡(Luckin Coffee Inc.)承认伪造收入和支出。这起会计欺诈事件使许多政界人士更坚定地认为,需要通过一项法案来实施更严格的审计标准。

瑞幸咖啡的财务造假也让中方颜面大失。中国证监会公开批评瑞幸咖啡,但没有采取任何监管行动,因为瑞幸咖啡的注册地在开曼群岛且上市地为美国。

2020年8月,中国证监会向PCAOB发送了调整后的方案建议。目前还不清楚之后的讨论情况。

今年6月,美国参议院通过了另一项法案,该法案一旦颁布,中概股退市前的三年宽限期将缩短至两年。

8月份,中国证监会主席易会满表示,促进中美审计监管合作是中国证监会在年底前的一项重点工作。

中概股迫在眉睫的退市威胁让美国官员在同中方谈判时握有了关键筹码。目前在华盛顿King & Spalding LLP律师事务所担任律师的Das说,美国要想在谈判桌上取得成功,就必须落实这项立法。