走自己的路,做中国特色。世界只有一个迪士尼,但主题乐园有很多种。

1

2015年初,佛罗里达州的奥兰多迪士尼世界来了几位奇怪的游客。

这些人对迪士尼世界的欢乐氛围似乎不感兴趣,他们更像是一群严谨的工程师,认真丈量着地砖的尺寸,考察热门游戏线路的安排,还仔细拍下了园区各种奇异装饰的照片。经园区员工询问,他们承认,自己是在为万达做考察。

▲奥兰多迪士尼世界来源:WDW News Today

彼时,上海迪士尼乐园即将开园,有专家预测,开园后每年将有2000万人次入园,预计拉动上海经济增长336亿元。

当时正着手推动万达转型的王健林,将文旅作为核心业务之一,并大手笔投资主题乐园,甚至表达了要在本土市场高过迪士尼的雄心。

2015年9月,万达首个世界级大型室外主题公园,在占地5.3平方公里,总投资160亿元的西双版纳国际度假区正式开业。王健林一出手就引起巨大轰动,并以鲜明的本土特色树立了本土主题乐园的新高度。

此后,王健林更不断对外强调要成为世界领先主题乐园的目标,声称并公布了将在2020底之前开出15-20大型主题乐园的发展规划。

王健林的策略是,打造超级规模的多元化休闲度假主题乐园,将科技潮流、世界先进游乐设施等融入传统文化、各地历史元素和人文风情,以中国本土特色的产品与业务进行差异化竞争。

西双版纳如此,之后的多个主题公园,也都如此。

但随着万达2017年遭遇经营危机,卖掉投入大、回报周期长的主题公园,成为王健林迫不得已的选择,万达主题乐园也由此易主。

孙宏斌接棒后,在一定程度上完成了王健林的心愿:

至今,融创在全国布局了13座文旅城,5个旅游度假区,8个会议会展中心,30个文旅小镇,主题乐园逾50个。2020年,即便有疫情的巨大冲击,融创文旅依然实现了营收38.8亿元,同比增长36%。

但这个王健林创造,孙宏斌继续改良创新的主题乐园,和上海迪士尼比,依然还差得远——上海迪士尼乐园开园一年就实现了盈利,到今年开园第五周年,已累计接待游客超8300万人次,实现旅游收入超400亿元。

想要挑战迪士尼的,不只是王健林。

1989年,深圳华侨城锦绣中华旅游微缩景区开业以来,国内模仿甚至挑战迪士尼的主题乐园层出不穷,虽然欢乐谷、长隆、华强方特等头部品牌抢占了一部分市场,但真正能与迪士尼比肩的玩家,依然没有出现。

2

▲2019全球主题乐园排行榜,排在第三位的华侨城,客流量不到迪士尼的三分之一

当2016年上海迪士尼开业时,国内主题乐园行业也迎来灵魂拷问:本土“迪士尼”何时才能出现?

5年过去后,环球影城也来了。迪士尼、环球影城“南北割据”的局面,再次搅动中国主题乐园行业,激起新一轮的格局变动。

据《2016-2021年中国主题公园行业发展模式与投资战略规划分析报告》,我国主题乐园七成亏损、二成持平,只有一成实现盈利。

而迪士尼乐园则赚得盆满钵满。

以2019年为例,这年迪士尼公园及度假区营收达到262.2亿美元(约合1704亿元),占华特迪士尼公司总收入的37.7%,平均下来,每家迪士尼乐园一年收入284亿元。其中,上海迪士尼乐园2019年全年入账70亿元,开业三年已是迪士尼集团全球最赚钱的主题乐园。

中国主题乐园与迪士尼之间,差在哪儿?

2016年秋天,王健林受邀到上海迪士尼考察。在参观了星球大战、加勒比海盗等迪士尼经典景点后,他发现,万达主题乐园缺少的,是让游客沉浸其中的、由熟悉角色和故事构成的世界。换句话说,万达缺IP。

迪士尼的IP有多强?

1923年,华特·迪士尼在自家车库创作出迪士尼第一个IP“米老鼠”。

此后,在自创的基础上,通过收购皮克斯、漫威、卢卡斯和福克斯等影视制作公司,迪士尼把“总动员”系列、漫威的英雄系列、卢卡斯的星球大战系列和福克斯的X战警系列这些全球家喻户晓的超级IP,全部收入囊中,构建起一个超大的IP集群,其中:

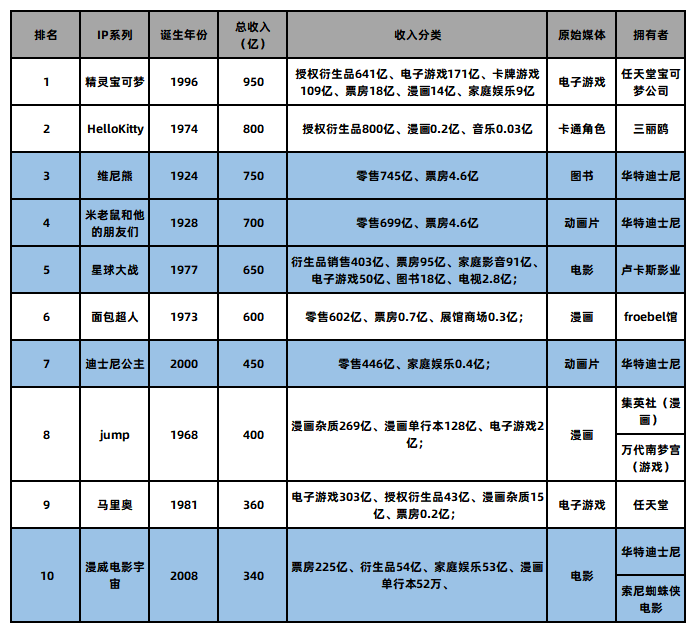

全球前十大畅销IP,有5个来自迪士尼,分别是米老鼠和他的朋友们、维尼熊、迪士尼公主、星球大战和漫威电影宇宙。

▲全球畅销十大畅销IP,5个来自迪士尼来源:主题公园设计

除了经典IP,迪士尼“造IP”的能力也很强。2013年上映的《冰雪奇缘》,到2019年的6年时间里,在全球动画片票房排行榜上一直排第一,也是全球50大最赚钱IP中唯一的“10后”IP。

但是,光有IP就行了吗?也不尽然。

2011年,冯小刚在拍完《一九四二》后,留下大量精心搭建的实景建筑。以往这些建筑都要被拆除,但华谊兄弟CEO王中磊萌生了一个想法,他参照迪士尼的做法,将这些实景保留下来,变成一种商业模式,也就是华谊的“实景娱乐”业务。

积累了大量影视IP的华谊,迈出了“IP+主题乐园”的步伐,接下来几年里,陆续打造了《非诚勿扰》《芳华》《集结号》等十多个项目,计划把实景娱乐打造成华谊第三大业务板块。

结果呢?

2020年上半年,华谊兄弟品牌授权及实景娱乐板块营收仅993.23万元。

所以,迪士尼之所以强大,不仅因为它有一个超级IP库,还在于它强大的IP运营能力,能够盘活这些IP。

迪士尼所有的业务,是围绕着IP向电影、游戏、主题乐园、文创产品等领域衍生不同商业模式。

这种延伸不是简单的做加法,而是形成了一个互相增益的生态系统,即同一IP的漫画、影视、主题乐园等不同形式,从不同维度丰富和强化了IP形象,让这个IP更立体、更深入人心。

同时,不同的衍生形式之间也互相增益,例如全球有号召力的影视作品,能够“唤醒”更多的人一次又一次走进主题乐园,购买更多文创产品。在影视作品放映期结束后,又会以文创产品和主题乐园的形式,继续与用户保持联系。

作为这个生态中的一环,迪士尼主题乐园自然从中受益。

前瞻产业研究院报告显示,东京迪士尼、美国环球影城、中国欢乐谷和华侨城等、中国自然生态及文化历史类型主题公园的重游率,分别为84%、50%、30%-35%和小于1%。

具体到主题乐园这一环,迪士尼的运营能力也不容小觑。

纪录片《幻想工程故事》中提到,华特·迪士尼打造第一座迪士尼乐园时,一开始找了一群建筑师,但都不理想,因为建筑师只能给他建筑,而他想要的,是一个把梦想变成现实的乐园。

最后,他找来一群天马行空、在正规公司可能找不到工作的艺术家、设计师,组成迪士尼乐园的初始团队——幻想工程师,是这些人,把他的概念变成了三维现实。

▲来源:纪录片《幻想工程故事》

因此,迪士尼乐园是按照讲故事而非现代建筑学的逻辑建造的。为了让故事真切,游客能沉浸其中,迪士尼乐园的各种细节都经得起推敲。

例如,在迪士尼乐园的美国小镇里,小屋的架子上安放着一些古董。一些好奇的游客伸手去摸,结果发现全是真的。这些都是幻想工程师找来的货真价实的古董,目的是让游客“不出戏”。

华特·迪士尼还有一句名言:“迪士尼乐园永远没有建成的那一天。”

多年来,迪士尼乐园有一个“三三制”,每年有三分之一的旧项目会被淘汰,同时增加三分之一的新项目,通过内容的不断更新迭代,保持新鲜感和生命力。

反观国内的主题公园,大多由旅游、地产和影视公司运营。

影视公司既缺少与迪士尼比肩的IP,也缺乏对IP生态化的运营能力。而地产公司对主题乐园的设计与运营,更接近地产商,有技术,但缺少吸引人的故事,有消费者表示,“空有乐园,缺少情怀”。

这导致国内的主题公园既未能给游客带来很好的服务和体验,也没有衍生出更多的周边产品增加营收,盈利模式单一。

据央视财经报道,国际主题公园的收入占比中,门票占30%,零售占30%,40%为餐饮住宿。而国内主题公园80%收入靠门票,只有20%来自零售。

3

一个IP的形成,需要时间的沉淀,以及故事、电影、出版、游戏等的支持。

迪士尼经过近百年的沉淀,才形成了今天的超级IP集群,这种积淀是国内企业在短时间内无法超越的,也注定难以出现能与之匹敌的“中国迪士尼”。

上海迪士尼乐园动辄上百亿的建设成本,限制了它在中国的发展空间,在国内几乎没有可复制性。

而随着经济发展水平的提高,中国消费者对主题乐园的需求不断增加。

相较于美国消费者游玩主题乐园65%的比例,中国人游玩主题乐园的比例仅为13%,国内主题乐园市场还有较大的空间。

既然做不成“中国迪士尼”,那就探索更多接地气、小而美的主题乐园形式。

成功打造出《熊出没》的华强方特,就选择避开在一线城市与迪士尼“拼刺刀”,近些年北上沈阳、南下南宁,西至嘉峪关、东到宁波等二三线城市,一口气建成了20多个乐园。

到2018年,华强方特游客量达到4200万人次,在全球排名第5,仅次于迪士尼、默林、环球影城和华侨城。

不同于一些主题乐园的“重”模式,华强方特选择了一条“轻”模式来实现快速“下沉”。

每落地一个项目,华强方特都选择与当地相关部门和企业合作,由当地企业负责土地、建筑物的投资与建设,华强方特负责自产设备、技术、工程、内容全链的输出、建设以及管理服务。

宋城演艺的“主题公园+文化演艺”模式,又代表了中国主题乐园的另一种探索:不依靠游乐设施,而是融合当地历史、文化底蕴,设计公园和舞台、打造“千古情系列”演出。

“千古情”系列演出,依托的是剧情、创意、舞台布置和演练,需要强大的执行力和管理能力,可复制性低,这也是宋城演艺的核心资产和壁垒。

2013年起,宋城演艺采用“重资产+轻资产”相结合的方式,把这种模式扩张到全国十多个城市。从业绩来看,2020年疫情发生之前,宋城演艺的毛利率维持70%—75%之间,2019年营业收入26.1亿元,净利润达到13.4亿元。

继迪士尼和环球影城之后,又一国际主题乐园巨头默林进军中国,旗下乐高乐园正在加快在中国的布局,“未来全球20座乐高乐园,至少5座落地中国”。

我国已成为全球规模最大的主题乐园市场。公开资料显示,我国有近3000家主题公园,其中占地面积600亩以上或总投资超过15亿的大型及特大型主题公园,也有92家。

在未来几年内,随着国际巨头集体进军中国,主题乐园注定会成为一条拥挤的赛道。

在“多国混战”中,避开巨头的“锋芒”,放弃成为所谓“中国迪士尼”或“中国环球影城”这类看似雄心,但实际上是自矮三分的跟随思维,坚定文化自信,坚持走自己的差异化道路,尤其是根植本土文化优势,讲好中国故事,做出中国特色,或许才是本土主题乐园的破局之路。

某方面来说,王健林当年要以中国自信和中国文化特色去超越迪士尼的思维和方向是正确的,但需要在这个思维和方向下,把活做得更好更细。

相信有一天,中国主题乐园,亦会像其他赢得国人和世界消费者喜爱的中国品牌一样,引领国潮并被世界欣赏。