作者丨王一涵 曾嘉艺

编辑丨廖影

一篇文章,直接打掉“东北茅台”长春高新124亿市值。

近日,新华视点发布的一篇《身高焦虑就打“增高针”?危险!》,指出所谓的“增高针”其实就是生长激素,却有被滥用的苗头,可能给使用者带来内分泌紊乱、股骨头滑脱、脊柱侧弯等健康风险。

作为国内生长激素的龙头股,长春高新8月5日直接吃了一个跌停。

在争议之前,长春高新一直是资本市场的“香饽饽”,过去的十年间股价涨了12倍,堪比茅台。与此同时,公司业绩也在行业遥遥领先,2020年营收超过80亿元,市场份额独占八成。

最初生长激素的发明是一种刚需,为的是解决某些人因功能蛋白缺陷而引起的疾病,但是如今当身高可以被干预,意味着药物可能遭到滥用。

那么,作为利润增长点的生长激素被推到风口浪尖后,长春高新业绩是否会触到“天花板”?

当需求变成了焦虑

虽然现在梅西已是手捧金球的“巨人”,但梅球王也曾陷入过“身高焦虑”。

2000年,13岁的梅西身高不到1.4米,在坚持注射生长激素3年后,他长到了1.7米,也最终成就了他五夺金球奖的辉煌。

反观国内,儿童矮小症的基数也很庞大。据国家统计局数据显示,2019年我国4岁-15岁的人口约为1.85亿,而矮小症的发病率约为3%,按照这个基数计算,2019年国内矮小症患儿的数量约550万人。

长春高新就是一家掌握了中国孩子增高“密码”的公司,并占据了这一市场的半壁江山,这背后离不开一个人,其子公司金赛药业的创始人金磊。

“让中国孩子多长高5公分”,这是金磊的初衷。当然,这里面还有他对矮小症患者群体的特殊情怀:个子不高的他喜欢运动,却因为个头不够不能进入校篮球队,而曾在海外游学工作的他,更加感受到老外大个子对小个子的轻视。

这一份“自卑”被金磊深深埋在心里,从北大生物学专业毕业到美国加州大学旧金山分校读博,金磊的专业方向都没离开过生物学,最终金磊也将这种执念变成了现实。

1995年读博期间,金磊成功发明了“金磊大肠杆菌分泌型技术”,手握技术的他从基因泰克公司离开选择回国创业。

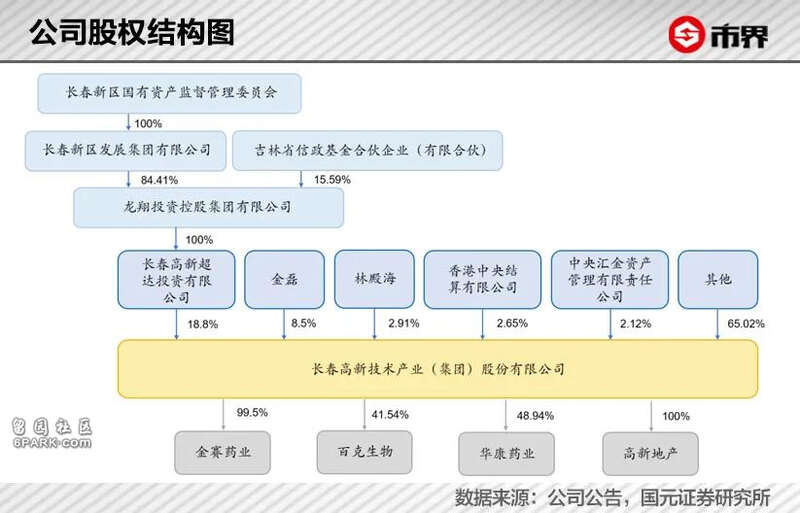

也许是他的技术太前沿,或者是他过于浓重的科研者气质,国内没人愿意把钱投在他的项目上。幸运的是,1995年,成立仅两年的长春高新向金磊抛去了橄榄枝,双方一拍即合。长春高新以资金入股金赛药业,金磊则以技术入股,双方分别持股70%、24%。

自此,金磊、金赛药业与长春高新深深地绑定在了一起。1998年金磊带领的研发团队,研制出中国第一支注射用重组人生长激素粉针剂,结束了我国没有国产生长激素的历史。

上海蓝鹊生物医药有限公司制剂总监刘永李表示:“生长激素是人脑垂体自然分泌的促进生长发育和调节代谢的关键蛋白质。”

根据《基因重组人生长激素儿科临床规范应用的建议》,除了生长激素缺乏症,目前国内儿科常见的导致身材矮小的内分泌遗传病特发性矮小症、特纳综合症等,都可以用生长激素治疗。

与胰岛素一样,生长激素最初的发明是为了治疗人类某些功能蛋白缺陷而引起的疾病,这是一种刚需。根据卫生部《性早熟诊疗指南(试行)》,预测成人身高明显受损的标准是男孩小于160cm,女孩小于150cm,超过此标准的孩子不需要打针进行干预。

但一些家长的心理标准不止于此,他们方方面面都不想让孩子落在起跑线上,包括身高。据中华医学会儿科学分会数据,国内儿童矮小症发病率约为3%。而根据世界卫生组织(WHO)的定义,罕见病为患病人数占总人口的0.65‰-1‰的疾病。

刘永李表示:“生长激素治疗最佳矮小症的年纪是0-13岁,生长激素分泌正常的青少年只要保持好的生活状态,睡眠充足多运动,饮食营养健康,这样才不会在20好几的年纪就看了一些虚假宣传,去交这样的智商税。”

但毫无疑问,当需求变成了焦虑,“身高”也就变成了一门生意。

行业龙头的“业绩焦虑”

1996年,长春高新登陆深交所,彼时公司的业务相当多元化。

医药产品销售、房屋租赁、商品销售、金融业务、餐饮等,均是公司的收入来源。其中,医药产品主要包括中成药和子公司长生生物的人用狂犬病纯化疫苗(以下简称“狂犬疫苗”)。

但随着生产狂犬疫苗的企业增多,公司的疫苗产品毛利率由71%下滑至57.6%。因此,2003年,生产狂犬疫苗的长生生物被转让,生长激素成为公司新的增长点。

经过多年在医药领域的深耕,目前长春高新的业务由四大板块构成:从事基因工程药物的金赛药业、人用疫苗的百克生物、中成药的华康药业以及房地产业务的高新地产。

其中,以生长激素为主的金赛药业,堪称公司的中流砥柱。

2011年,金赛药业板块在总收入的比重,首次超过40%,此后逐年走高。至2020年,金赛药业收入高达58亿元,占总收入的68%。

相较于其他医药产品,生长激素所在的基因工程类药物毛利率是最高的,近五年毛利率均在90%以上,因此,长春高新收获了“东北药茅”的称号。

金赛药业也成为长春高新赚钱的主力。2001年至2020年,长春高新累计净利润109亿元,其中金赛药业贡献净利润88.67亿元,占比高达81%。

为了做好“身高”这门生意,长春高新在营销上也下足了功夫。2001年至2020年,公司平均35%的营业收入都被投入到销售中。2020年,销售费用已经高达25.82亿元,其中一半是“销售佣金、提成”。(销售费用是把双刃剑,如何判断公司的销售费用花的是否合理?点击此处了解更多)

可以说,长春高新与金赛药业的命运已经紧紧捆绑在一起。

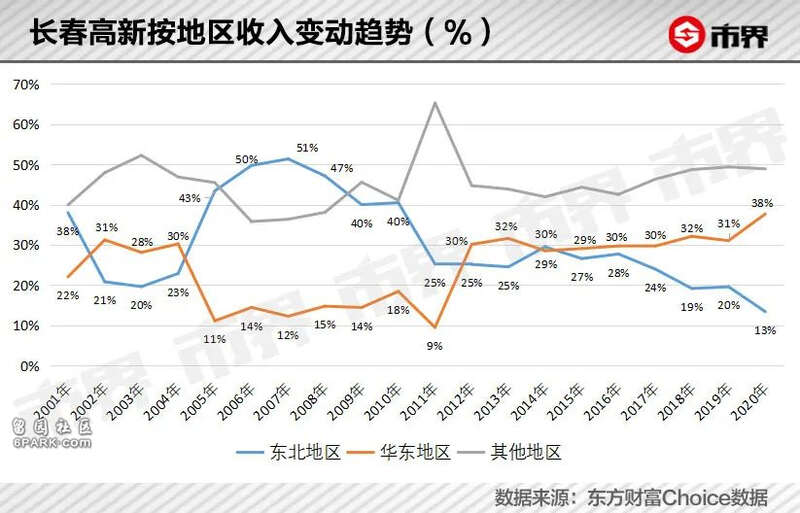

金赛药业的生长激素,主要针对年龄为0-13岁的未成年人。根据人口普查的结果显示,2000年东北地区0-14岁人口占比18.5%,但是2010年这一比例已经下降到11.78%,至2020年依然维持在11%。

这一比例的变化,似乎与长春高新的收入变动一致。

在2011年以前,东北地区的收入一度占公司总收入的50%。但是此后的十年,华东地区成为公司的收入主力。2020年,华东地区0-14岁人口占比保持在16.82%。

根据东方财富研报显示,在国内生长激素行业,金赛药业连续多年位居第一,2019年市场占有率高达79%,远超安科生物、联合赛尔等竞争对手,是行业内的绝对龙头。

这也意味着,金赛药业未来若想要保持高增速,势必要开拓新的市场,但这并不容易。

近三年,长春高新国外收入占比不足1%,因此出海并非公司短期内的目标。根据长春高新2021年年度策略交流纪要,金赛药业在生长激素销售上,已经开始了渠道下沉工作。

2020年,长春高新收入85.77亿元,收入增速仅为16%,但应收账款却同比上涨47%。收入增速放缓的同时,应收账款却大幅上涨。一种可能的解释是,公司在向下游压货。

如果真是这样,那么这么做的目的无非是维持表面业绩的高增长。但即便如此,这依旧是五年来增速最慢的一年,行业龙头似乎也有了“业绩焦虑”。

谁在为焦虑买单?

焦虑的同时,长春高新在资本市场上也并不顺利。

2021年5月17日,公司股价创下历史新高522.16元后,便一路下跌。截至8月5日,其股价已下跌至276.51亿元,近乎腰斩。

要知道,在此之前,长春高新可是资本市场的“香饽饽”。上市至2021年初,其股价已经上涨了近50倍。

此前,一个关于长春高新的财富故事广为流传:大连一位老太太2008年5万块买入长春高新,结果忘了此事。13年后发现,账户市值达到500多万元,狂赚了100倍。

但近期的投资者却很闹心,除了股价下探,还有一个重要的原因,便是长春高新被纳入集采的可能。

5月21日,广东省医保局印发《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》,其中重组人生长激素或将被纳入集采。

此前受集采影响,心脏支架价格直接从万元时代进入了“百元行列”,降幅超过90%。一旦生长激素被纳入集采,那么长春高新的业绩势必将承受巨大压力。受此影响,长春高新的股价当天就奉上了一个跌停。

在此之前,长春高新的核心人物——二股东金磊和三股东林殿海,已选择了减持套现。

根据东方财富Choice数据,自2020年中旬至今,金磊累计减持5次,套现金额高达55.56亿元;林殿海则累计减持144.5万股。

对于嗅觉灵敏的机构来说,也早已做出了选择。

7月21日基金二季度持仓披露完毕,具体来看,共有308只基金的十大重仓股数据披露持有长春高新,较一季度减少248只。基金持股市值255亿,占报告期末流通市值比例为17.35%,环比减少6.22个百分点。

随后,7月22日至8月5日,长春高新股价再次下挫,跌幅高达31%。

但是,在机构、大股东纷纷退出或减持后,长春高新的股东数量却在上涨。5月20日,即股价创下新高后的三天,股东数量仅有5.8万户。到了7月底,股价大幅下降后,股东数量已经暴涨至13.18万户,涨幅高达127%。

股民们是否抄底了并不确定,但在专家指出生长激素可能带来的副作用后,家长面对“身高焦虑”时的选择,势必会更加谨慎了。而这可能会让长春高新本就“焦虑”的业绩,又多了一重压力。