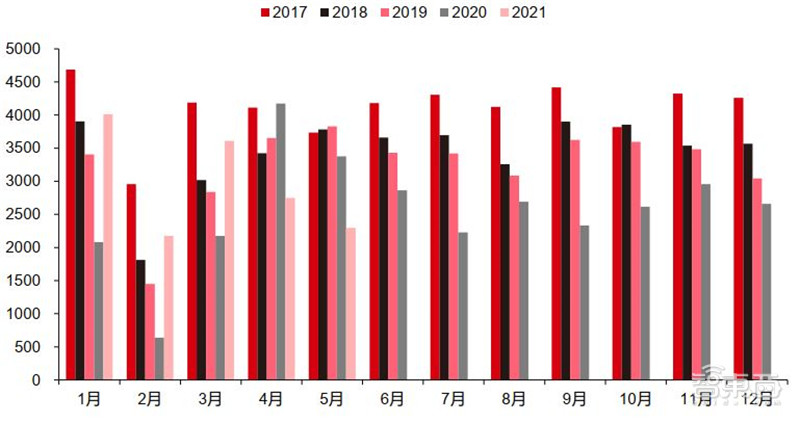

在经历了四、五两个月的出货量连续下滑后,六月份的手机市场迎来了回暖。根据中国信通院数据,四月份手机出货量减少31%,五月比四月再减少16.4%。而到了六月,由于“618”等活动的促销推动,6月手机出货量达到2566.4万部,环比增加11.7%。而5G手机的渗透率更是维持高位,出货量达到1979.1万部。

本期的智能内参,我们推荐中信证券的报告《智能手机行业深度追踪(2021年6月)》,从国内外手机行业的发展、各手机品牌最新动态等方面揭秘手机行业6月的最新概况。

原标题:

《智能手机行业深度追踪(2021年6月)》

作者: 徐涛 等

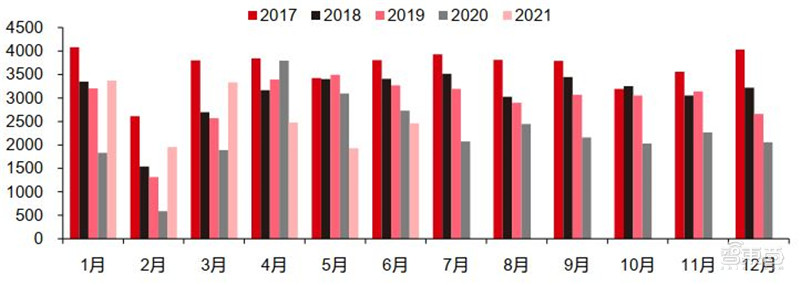

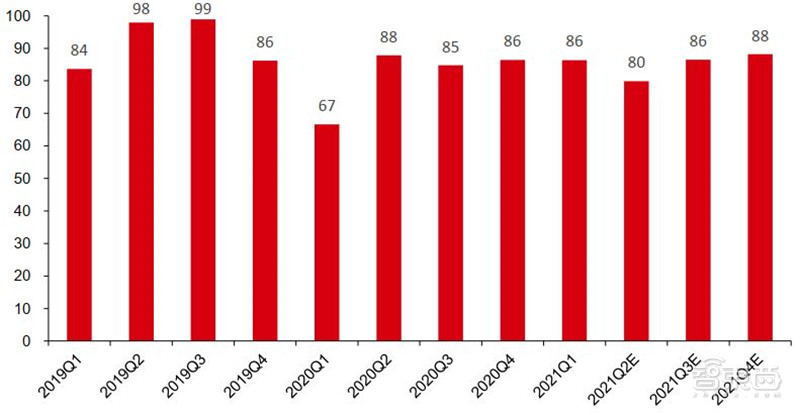

一、国内手机市场迎来回暖,5G渗透率迎新高据中国信通院数据,2021年6月国内手机市场总体出货量2566.4万部,环比+11.7%,同比-10.4%,环比提升主要由于“618”活动手机销量高景气,同比下滑主要由于:1)安卓各品牌新机在Q1集中发布,较往年有所提前,需求提前释放;2)产业链上手机芯片供货紧张,部分产品销售受到影响;3)华为出货量大幅下降,其他厂商未能完全弥补华为空缺。1-6月国内合计出货量1.74亿部,同比+13.7%,与2019年同期相比-6.4%。

5G手机渗透率环比上升,6月5G手机出货量1979.1万部,占比达77.1%,较5月上升4.2pcts。

中国手机出货量(万台)

中国5G手机出货量(万台)

6月国产品牌手机出货量2459.4万部,同比-9.9%,占同期出货量的95.8%;2021年1-6月累计出货量1.55亿部,同比+11.5%。 海外品牌手机出货量107.0万部,同比-20.6%,比-71.2%;2021年1-6月累计出货量1884.5万部,同比+36.7%。近年来海外品牌在国内销量主要来自于苹果(其他品牌包括三星等占比较小),6月同比下降主要由于去年二季度苹果SE新机带来的高基数,1-6月同比上升主要由于苹果2020年新机发布延后使得21H1淡季不淡,以及去年同期疫情带来的低基数。

国产品牌手机出货量(万部)

海外品牌手机出货量(万部)

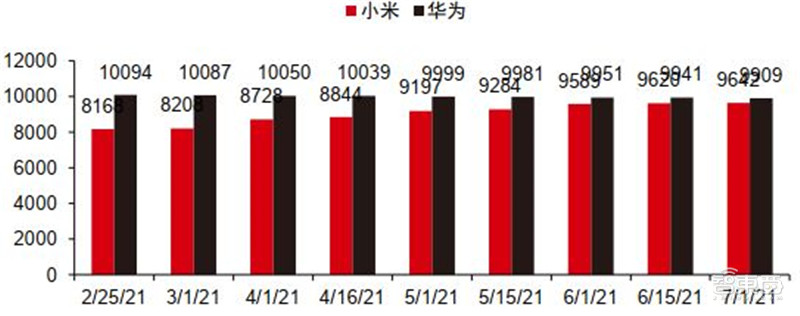

国产品牌中,小米门店数量增加并重点发力直营店,华为低等级门店数量减少。 截至2021年7月1日,小米线下门店数量为9642家,较上月增加53家;从城市布局看,超一线城市/一线城市/二线城市/其他分别占比9%/20%/20%/51%;从门店分类看,小米之家/小米授权店/小米服务网点数量分别为3533/5479/630家,较上月分别+20/+12/+21家。

华为线下门店数量为9909家,较上月减少42家;从城市布局看,超一线城市/一线城市/二线城市/其他分别占比6%/13%/14%/67%。

小米与华为门店数量统计

二、全球动态,复苏加快,华为仍受缺芯困扰根据IDC数据,2021Q1全球智能手机出货量3.45亿部,同比+25%,较2019Q1提升10%。同比高增长主要缘于:1)苹果20年新机发布延后带来的21Q1淡季不淡,2)安卓各品牌新机发布提前带来的21Q1销量景气,3)由于20Q1疫情影响生产销售带来的低基数。

市场份额来看,华为由于“缺芯”事件导致市占率降低至前五名外,其他头部品牌均有份额提升,其中小米、OPPO、vivo最为受益。三星份额为21.6%,出货量环比+17%,同比+27%;苹果份额为16.0%,出货量环比-37%,同比+50%;小米份额为14.1%,出货量环比+12%,同比+65%;OPPO份额为10.9%,出货量环比+11%,同比+65%;vivo份额为10.1%,出货量环比+10%,同比+41%。

全球智能手机出货量(百万部)

全球智能手机出货量份额

根据IDC数据,2021Q1全球/中国智能机出货分别为344.7/86.3百万部,同比+25%/+30%。2021Q2,根据中国信通院数据,4/5月国内手机出货27.5/23.0百万部,同比-34%/-32%,主要由于华为出货量大幅下滑且其他厂商未能完全弥补空缺;海外市场,5月印度疫情二次爆发,目前已逐步趋缓,然有病毒变异且向其他国家扩散趋势;此外,产业链上手机芯片供货紧张,部分产品销售受到影响。

而下半年销量有望好于上半年,预计上/下半年销量分别约6.5/7.0亿部。从品牌格局来看,由于苹果在品牌力、高端产品的独特性,华为高端机缺货背景下苹果份额有望进一步提升,苹果产业链确定性优于安卓。

全球智能手机出货量(百万部)

中国手机出货量(万台)

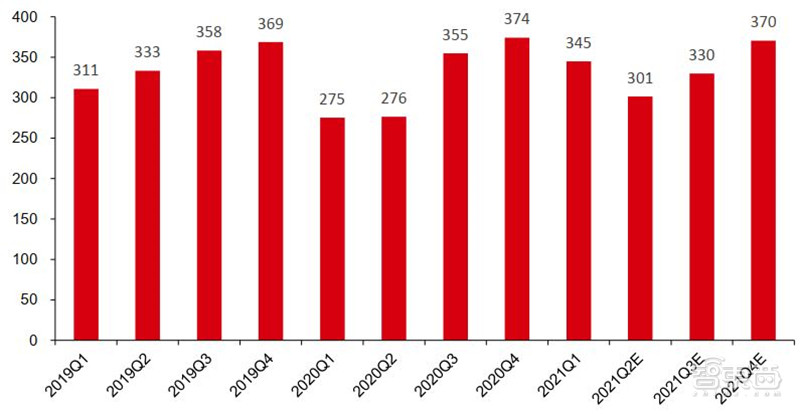

全球智能手机季度出货量预测(单位:百万部)

中国智能手机季度出货量预测(单位:百万部)

全球格局变化:安卓端华为缺货份额下滑,荣耀下半年有望起量,其他品牌格局待观察,苹果高端份额有望再提升。预计中短期华为的手机芯片、海外市场仍将承压,荣耀上半年芯片供应恢复略低于预期,但下半年有望向好 销量有望快速提升,整体华为+荣耀2021年销量预测为1.0亿部;其他安卓品牌抢占部分国内市场及海外中低端,但由于荣耀的加入而在格局上存在一定不确定性,我预计小米、OPPO、vivo 2021年销量分别为1.9/1.5/1.4亿部,此外realme销量快速提升,预计2021年销量有望达6000万部.

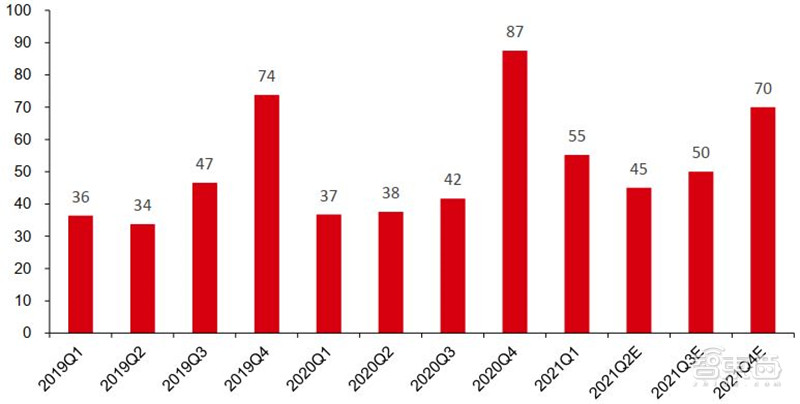

而苹果具备创新和独特性,品牌内部稳定换机,同时亦是华为高端缺失后的最佳替代机型,预计2021年销量为2.2亿部。 其中2021Q2/Q3/Q4苹果全球出货预测分别为45/50/70百万部,同比+20%/+20%/-20%,四季度下滑主要由于20年新机发布延后形成较高基数。

全球主流手机品牌销量预测(百万部)

苹果全球季度出货量预测(单位:百万部)

分区域来看:2020年大中华区销量3.26亿部,全球占比25%,2018-20年CAGR -9.4%;亚太其他地区销量3.39亿部,全球占比26%,2018-20年CAGR 0.8%,其中印度在亚太其他地区销量占比超40%;欧洲销量1.95亿部,全球占比15% ,2018-20年CAGR -2.7% ;此外,北美、拉丁美洲、中东及非洲销量分别为1.47/1.24/1.50亿部。

2020年大中华、亚太其他、欧洲、北美、拉美、中东非洲的销量同比增速分别为-11.2%、-1.4%、-4.9%、-9.9%、-10.9%、-3.4%,其中亚太、中东非洲整体受疫情影响较小。

全球智能手机分区域销量(百万部)

全球智能手机分区域销量同比增速

欧洲: 2021Q1欧洲智能手机出货量5071万部,同比+22%。三星以38%的市场份额稳居第一,同比+4pcts,出货量同比+35%;苹果受益于抢占高端份额,叠加新机销售景气,市占率达22%,同比+3pcts,出货量同比+39%。

小米受益于线上线下渠道的全方位拓展,市占率升至20%,同比+8pcts,出货量同比+106%;OPPO积极开拓欧洲市场,市占率上升至4%,同比+2pcts,出货量同比+139%;华为由于GMS服务及芯片受阻,市占率下滑至3%,同比-13pcts,出货量同比-80%。

欧洲智能手机出货量(百万部)

印度: 2021Q1印度智能手机出货量3837万部,同比+18%。同比增长主要由于当地的消费复苏及节日效应,然而疫情升级带来短期不确定性,预计Q2出货量将受影响。

市场份额来看:在印度销量领先的品牌主要是小米、三星、 vivo、OPPO、realme;2021Q1小米出货量1045万部,同比+3%,份额27%,稳居印度市场第一;三星出货量729万部,同比+43%,份额19%;vivo出货量662万部,同比-3%,份额17%;OPPO出货量466万部,同比+35%,份额12%;realme出货量411万部,同比-4%,份额11%;TOP5品牌合计市场份额达86%。

印度智能手机出货量(单位:百万部)

三、芯片仍是手机行业主角5G时代,芯片将手机行业分成了三个世界:

第一世界:芯片自供为王,华为暂时受限:(1)苹果AP芯片自供;(2)三星自供为主; (3)华为自研芯片因美国禁令暂时难以代工生产;

第二世界:高通、联发科,以及使用他们芯片的OPPO、vivo、小米、荣耀等安卓品牌;

第三世界:紫光展锐、ASR等中低端应用为主的企业。

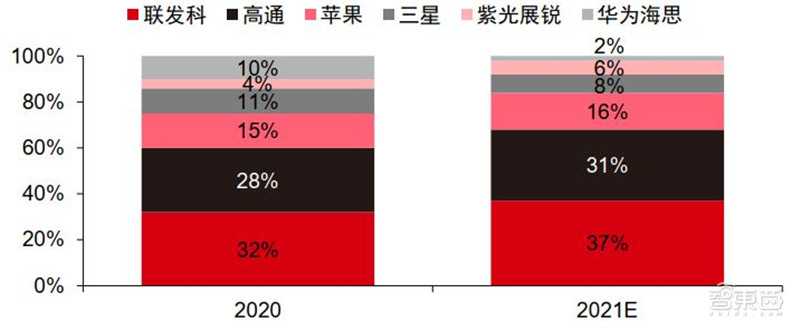

根据Counterpoint预测,2021年全球智能手机SoC市场中联发科以37%的份额排名第一;高通市场份额为31%,排名第二;苹果市场份额为16%,排名第三;三星市场份额为8%,排名第四;紫光展锐市场份额为6%,排名第五;华为海思份额快速下滑,2020年为10%,2021年约2%,排名第六。

全球智能手机SoC出货量份额预测

虽然华为处于第一世界,但受到美国芯片禁令的影响,高端机的销量受到了一定的打击。但值得一提的是,曾经的华为子品牌荣耀最近密集发布新机, 6月16日,发布荣耀50系列,包括荣耀50 SE、荣耀50、荣耀50 Pro,其中荣耀50和荣耀50 Pro均搭载高通于5月发布的新款芯片骁龙778G,荣耀50 SE搭载联发科于5月发布的新款芯片天玑900;6月30日,发布荣耀X20 SE,搭载联发科天玑700;表明荣耀在供应链环节已经准备充分,下半年国内份额有望从约5%快速提升至15%~20%。

6月5G新机汇总

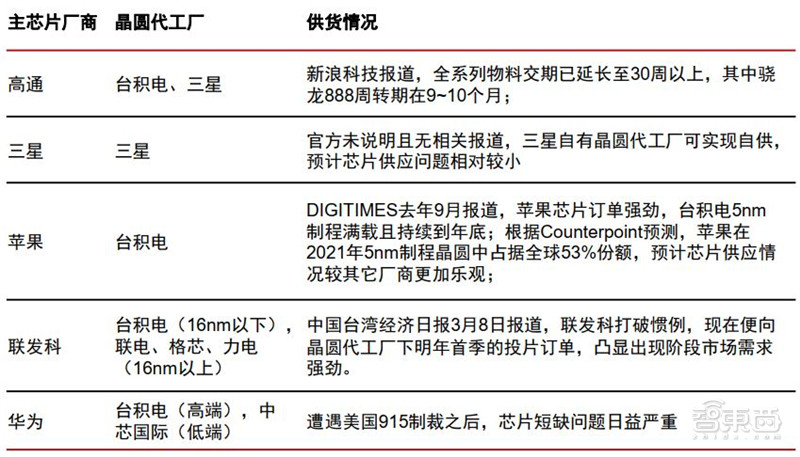

手机缺芯的问题仍困扰着整个芯片市场, 主要手机芯片厂商均受影响。 高通:新浪科技报道称全系列物料交期已延长至30周以上,其中骁龙888周转期在9~10个月;

联发科:中国台湾经济日报3月8日报道,联发科现在便向晶圆代工厂下明年首季的投片订单,凸显出现阶段市场需求强劲;

华为:遭遇美国915制裁之后,芯片短缺问题日益严重。

手机周边芯片同样面临供货周期拉长、价格上涨。

1)内存芯片:三星接受新订单能力因多处代工厂正满负荷运转汽车芯片而受到影响,SK海力士预估全年内存芯片需求将提升约20%,美光部分DRAM业务出现紧缺,群智咨询预测二季度MCP均价将上涨5~10%左右,LPDDR均价将上涨7~12%左右;

2)CIS芯片:Omdia指出缺货集中在中低端机型配置的5M、8M芯片,三星及其他厂商价格上涨,安森美部分图像传感器芯片交期延长至40-50周;

3)PMIC芯片:德州仪器供货周期已延长至36周,高通处于缺货状态;

4)射频芯片:博通交货周期已延长至8个月,高通供货紧缺,Qorvo德州工厂受到美国暴风雪冲击。

手机主芯片厂商供货情况梳理

苹果手机出货因电源管理芯片紧缺而受到影响;三星在中低端机型中使用高通芯片,因高通芯片紧缺而受到影响;小米、OPPO、realme相关负责人公开发声表示上游供应存在紧缺情况。据新华财经3月16日消息,在高通受限于晶圆代工产能吃紧之际,小米和OPPO等手机制造商已经转向联发科购买芯片产品。其中,小米采用高通芯片的比重已下滑25%,从此前的80%降至55%。此外,在芯片供应紧缺情况下,芯片订单越多的终端品牌越能够率先取得上游供应商供货,因此预计手机品牌头部效应将加剧。

供给端,5nm、7nm制程资源紧缺,导致新机供货受挫。目前只有台积电、三星晶圆代工厂可提供5nm、7nm芯片生产,台积电主力供应苹果;三星满足自供的同时为高通等芯片设计厂商代工,然5nm制程良率问题也使骁龙888等芯片出货规模受影响。从手机厂商近期新发布机型供货情况看,缺货较为严重的机型为华为Maxte X2、小米11、红米K40系列、iQOO7,均为5nm制程芯片。

需求端,芯片下游应用共同竞争芯片代工需求。除手机外,汽车、IoT设备、PC平板等不同芯片下游需求共同竞争上游供货。2020年车厂因疫情而削减芯片订单,但伴随疫情后复工复产车用芯片订单需求上涨;受疫情影响,全球各国均采用远程办公、远程上课的方式避免公众接触,进而导致笔记本、平板电脑需求量提升,芯片需求不降反升。

业内人士纷纷表态,缺芯问题将持续全年。高通候任CEO安蒙表示芯片供应危机可能持续到2021年底;realme副总裁徐起也表示,今年全球都面临着芯片缺货局面;一加CEO刘作虎表示芯片缺货会影响到2021年底,或许还会影响到2022年。

智东西认为, 国内手机在经历了两个月的寒冬后,六月终于迎来了春天。但是,在“芯片禁令”事件的影响下,华为的销量仍然不容乐观,虽然荣耀等品牌的突破让人们看到了其进军高端的努力,但在芯片的无法自主可控的大背景下,即使成功也难以保证未来不会被“卡住脖子”。所以,如何实现芯片的自主自供,可能是所有国产手机厂商都要考虑的长远问题。