文/ 韩璐 编辑/ 李惠琳

7月13日,腾盛博药(02137.HK)今日在港交所上市。

这家马云、红杉、高瓴都押注的医药企业,开盘即破发,发行价22.25港元/股,最高一度跌近7%。截至收盘,股价回升至22.95港元,涨幅3.15%,总市值162亿港元。

自从2018年港交所推出18A政策以来,生物医药企业赴港上市热潮持续,在这些IPO企业里,肿瘤生物药又是绝对的大热门领域。

当肿瘤药企成为“常客”时,腾盛博药这样作为一家专注抗菌、抗病毒的独角兽企业,显得颇为独特而稀缺。

可惜,资本市场的表现没有成为预期中 “亮点”。

王牌团队

2017年成立的腾盛博药,总部位于中国及美国,专注于以传染病为代表的公关卫生疾病,管线方向是抗菌、抗病毒。

腾盛博药备受资本亲睐,马云创立的云峰基金、红杉资本、通和毓承、博裕资本、ARCH Venture Partners和蓝池资本等投资机构,均参与过公司的投资。

相比集中度高的肿瘤,抗菌、抗病毒领域不是市场热门,却也是一个的蓝海商机。

一位负责药品商务方向的行业人士向《21CBR》记者表示,近年创新药的扎堆反向都在肿瘤,医疗领域未被满足的需求还很多,免疫类疾病、公共卫生疾病领域均值得投入。尤其在新冠疫情后,抗病毒类药物的重要性不言而喻,而包括乙肝、艾滋等传染性疾病也需要更创新的疗法甚至彻底根治的方案。

腾盛博药的创始人洪志是国际传染病领域的领军人物之一,先后在先灵葆雅、Valeant、Ardea、葛兰素史克等药企任职,参与或者领导过多款药物的研发与上市项目。在GSK时,他就是担任传染病研发部高级副总裁。

2017年创办腾盛博药时,他表示,高致病性传染病会在短时间内致使患者死亡,波及影响人群不亚于癌症等重疾,在公众认知和医疗体系中,却没得到太大关注。

“即使禽流感、非典、埃博拉出血热等急性传染病曾在全球数度引发恐慌,许多医院内相关病原体检测效率仍不高,特异性精准诊疗手段通常滞后甚至缺位。鉴于急性传染病的发病特点,患者通常在短期内去世或痊愈,因此急性传染病往往成为医学界的失语地带。”洪志在接受媒体采访时说。

除了急性传染病的急迫需求外,艾滋病、结核病等慢性传染病,也需要更高质量的抗感染产品。

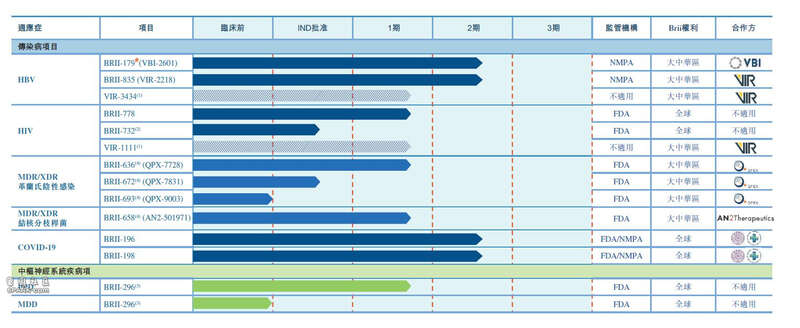

腾盛博药成立后,通过自研或者引进许可相结合的模式,推进中国及全球若干最重要及最重大传染病(如乙肝、HIV、多重耐药或广泛耐药性革兰氏阳性菌感染)及其他具有重大公共卫生负担的疾病(如中枢神经系统疾病)的疗法。

过去3年,腾盛博药的管线内排布了10多个创新药物,从临床前涵盖到了临床后期。

除洪志外,腾盛博药的高管团队也十分“能打”。比如2020年9月担任总裁兼大中华区总经理的罗永庆,其于2017年组建了吉利德中国团队,不到4年时间,在中国上市了8款产品,其中4款进入了国家医保目录。

可以说,腾盛博药集合了国内最早、最有经验的一批做抗病毒药物的人。

2年亏18亿

吉利德是腾盛博药的“前辈”,去年因抗病毒药物瑞德西韦而名声大噪,现主要领域包括艾滋病病毒、艾滋病、肝脏疾病、严重心血管和呼吸道疾病等。

1987年成立的吉利德,在成立前5年内未产生收入,连续8年亏损,直到后来达菲获批,以及艾滋病药品市场份额的不断提升,销售开始高速增长。

腾盛博药也需面临研发投入高昂,持续亏损的初创阶段。2019年至2020年,公司营收分别为2034万元、8462.5万元;研发开支8378万元、8.76亿元;年内亏损5.21亿元、12.83亿元。

腾盛博药所在的传染病领域,新创公司不多,面对的都是GSK、吉利德科学、默沙东、BMS等国际巨头药企。

以抗艾滋病毒(HIV)药物为例,吉利德、默沙东和葛兰素史克三大药企的产品,基本包揽了整个市场需求。

抗病毒、抗菌类赛道之所以没有早早成为热门领域,与其疾病特质也有关系,病毒、细菌大概率是可以被“治愈”的,从商业角度,这是一个可预期会萎缩的市场。

很典型的是吉利德丙肝业务,曾辉煌一时,占据公司营收半壁江山,但自可治愈丙肝的药物成功研发后,将丙肝治愈率提升到90%以上,吉利德丙肝业务的表现开始每年双位数递减。

治愈了疾病,也等于缩减了自己的商业化空间,这可能是公共卫生疾病领域的共同的问题。对于该赛道的参与者来说,很难一款药吃天下,而要不断充足产品线,持续升级换代。对于企业的商业化能力、研发能力、资本实力都是巨大的考验。

或许,这也是腾盛博药在资本市场未受追捧的重要原因。市场也在期待,国内能走出一家中国的“吉利德”,解决大量公共卫生疾病。腾盛博药能否在上市后拿出商业化的成绩单,将是市场认可的关键。