一家卖农药的公司能值多少钱?

前几天,又传出了农化巨头先正达要在上海IPO的消息,估值达到了600亿美元,巨无霸类型的了。

这个公司是干吗的呢?主业就是两块:

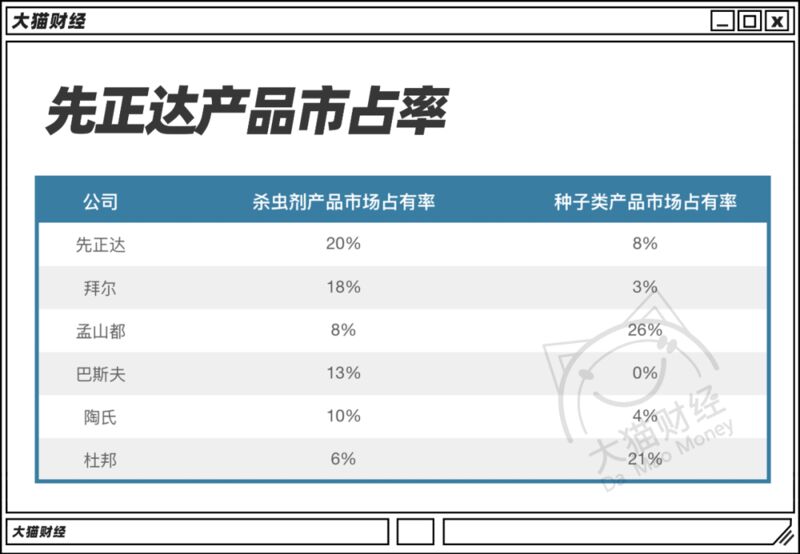

1、农药,产品很多,份额第一。

像什么草甘膦、百草枯、嘧菌酯等等,都是他们的明星产品,嘧菌酯更是目前全球销量最大的杀菌剂之一。百枯草的知名度更高,作为农药很好使,但是因此中毒的人也不少,服用超过30ml能不能活就看命了。

2、种子类产品,能排在世界前三,虽然和前两名差距不小。

它的业务在环保主义者那没啥好评,但却是现代农业必不可少的基石,说是印钞机也不为过,早在2014年,先正达的农药销售额就有118.47亿美元,很强劲。

这两样都关系到粮食安全,尤其是种子问题,危急情况已经不用再多说了,值得庆幸的是,现如今的先正达是一家如假包换的中国公司,这背后是中国历史上创纪录的一桩收购案,金额达到了430亿美元,直到目前还无人超越,而围绕这桩收购案的争议更是前无古人,被人称为“自杀式收购”、“亡国灭种”,真的有这么严重吗?

对于投资来说,时间是最好的朋友,虽然围绕这个收购案只过去了五年时间,但利弊也可以评说评说了。

在2015年之前,全球的农化行业都处在外国公司的把持之下。

那会的行业格局比较明朗,几乎大部分市场份额都被巴斯夫、先正达、拜耳、陶氏、杜邦和孟山都这六家跨国公司瓜分掉了。

如果不是疲软的全球经济拖了后腿,这样的平衡状态也许会一直维持下去。

在气候变化、农作物价格下跌和需求不振的冲击下,这六大巨头的收入和利润纷纷出现大幅滑坡。为了捱过那段艰难的日子,陶氏和杜邦在2015年率先宣布合并,孟山都也对先正达抛出了橄榄枝。

假如六大变四大,那全球农化行业的垄断程度恐怕又会上升一个档次。从咱们这个农业大国的买方视角来看,这还真不是一件好事。

先正达起家是在瑞士,他们的管理层看来,孟山都的提议有点咄咄逼人。

孟山都在业内的名声一直不算太好。

他们生产过一种叫糖精的食品添加剂,如今已经被归为三类致癌物,但在当时它靠这个赚得盆满钵满。

上世纪他们生产过的PCB和DDT,在工业生产中很“风靡”,但毒性也是相当霸道,不仅难降解、更容易在人体中富集,是一类致癌物,其生产地甚至成为了全美婴儿死亡率最高的城市。

有相当多的证据证实孟山都在明知存在毒副作用的情况下,仍然为了盈利大肆推广相关产品的生产和使用,甚至不惜冒着吃官司的风险把工厂开到世界各地。

他们还生产过臭名昭著的橙剂。

越战期间,被游击队搞得焦头烂额的美国人在当地空投了不少这东西,橙剂中的二噁英毒性厉害,所到之处不仅寸草不生、无数越南人更是因此落下了终身残疾。

就因为这些,孟山都被不少人冠上了“全球最邪恶公司”的名声。

从先正达的角度来看,一下子从“全球最大的农化巨头”到“全球最邪恶的公司”,这样的身份转变确实挺考验勇气。

另一方面,孟山都的收购操作也几乎没啥诚意可言。

本来呢,他们给出的报价一般般,更何况其中还夹杂着不少很难折现的股权,为了规避反垄断审查,孟山都甚至对先正达提出了剥离种子和部分重叠农化业务的建议——

假如最终交易敲定,丧失了自主权的先正达搞不好就没了,最起码一场大规模裁员是少不了的。

想来想去,先正达最终还是拒绝了老对手递过来的“橄榄枝”。

就在孟山都被拒的当天,中国化工集团的提议被摆上了先正达管理层的桌子。

中国化工开出的条件相当诱人——

全现金形式收购,还承诺会维持先正达原有品牌、保留管理层、几乎不插手实际经营,也就是所谓的“纯财务投资”。

面对“搅局者”诚意十足的报价,双方的态度就变得十分暧昧了起来。

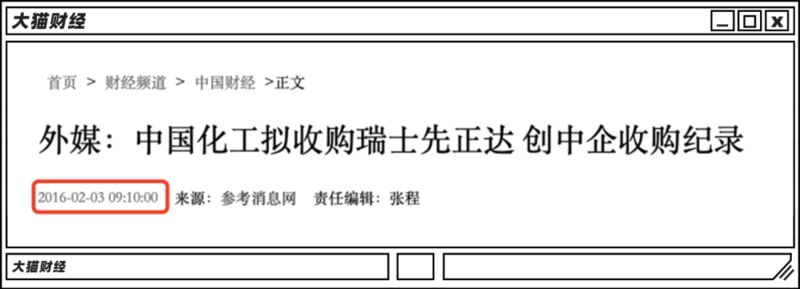

2016年2月2日,中国化工和先正达在苏黎世签署了收购协议。

字是签了,但这次海外收购面临的阻力也不少。其中声音最大的,就是对收购方实力的质疑——

根据美国证券交易委员会(SEC)披露的文件,这项交易的费用包括收购先正达普通股和ADS的对价,以及相关交易费用等,总价接近440亿美元。

考虑到当时中国化工集团的体量和负债情况,这笔钱从何而来真是难倒了不少人,不过,捧场的人还是很多的:

● 汇丰银行的50亿贷款最先就位;

● 摩根士丹利购买了20亿美元的可转换优先股;

● 中行、国新控股和兴业银行分别提供了100亿、70亿和10亿美元的永续债;

● 中信银行和汇丰银行牵头提供了127亿美元的银团贷款和68.12亿美元的贷款授信。

最后,中国化工仅掏出了50亿自有资金,堪称是一场四两拨千斤的超高难度杠杆收购。

也是命运使然,彼时中资在海外的收购尚处于比较顺利的时间窗口中。所以在经历了漫长的拉锯后,11个国家的安全审查机构和美国、欧盟等20个国家和地区的反垄断机构都最终都一一放行,放到现在估计就很难了。

有意思的是,最早提出收购的孟山都最终在2018年被拜耳收购,不仅没能保住多年来的奋斗成果,连“孟山都”的名字都没能保留。

不过,最大的反对声来自国内。

有人从企业经营的角度,指出激进并购可能带来不小的财务风险。本身中化的负债率就不低,却依然大手大脚地花掉430亿美元收购先正达,万一出点问题呢?

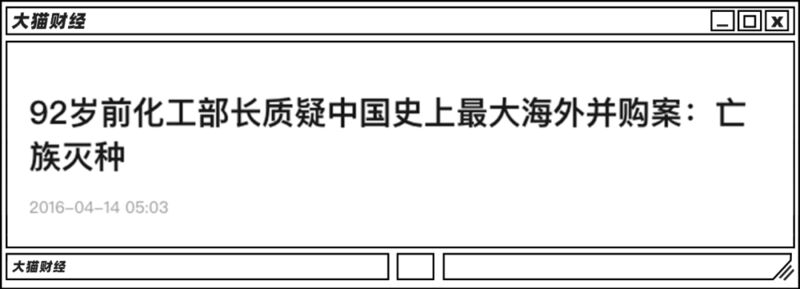

还有人直接给这事扣了个“亡国灭种”的大帽子。

差不多2016年前后,网络上公开了一封由前化工部部长等数百人签署的质询书,言辞相当激烈:

“这个对中国人民和整个人类灾难性的跨国并购,中国人民和全世界人民都坚决反对!中国化工集团必须立即停止这场导致亡族灭种的自杀式收购!”

还有人给提供资金的银行写信抗议,抵制收购。

尽管反对声很大,但最终这项交易还是达成了。五年时间过去了,现在看来,这场交易的价值和意义是不可估量的。

一是补齐了我们农化研发领域的短板。

要知道,农药产品的研发成本常常很高。放眼全球,能够多年持续不断投入资金搞研发的企业屈指可数,更没机会常年维持一支开销庞大的研发团队,这也是先正达的立身之本。

二是能从一定程度上打破外国种业巨头在相关领域内垄断。

虽说从理智的角度来讲,先正达的种子业务同这个领域内的无冕之王孟山都和杜邦相比,的确是差上不少,但相比国内的种企而言,先正达在研发技术和体量上仍具备很大优势。

至少在事关农业生产的种子和农化领域内,过去那个几家外国公司说一不二的时代已经一去不复返了。

谁也没想到五年后,因为疫情,国际关系变化莫测,这种一闪而过的窗口期,错过就真的不再有了,从这个角度来说,这笔钱花的还是很值的,最起码比出海买些不知所云的球队、酒店和电影院要强上不少。