近半年,纸浆价格大涨,近期也一直保持在高位。受此冲击,有的造纸企业停机检修,但也有企业悄悄赚得盆满钵溢。

在我国造纸行业,藏着一位印尼富豪,清风、真真这两个品牌,都是他旗下产业。此外,他还掌控着我国白卡纸市场一半以上的份额。

纸价上涨,让这位印尼富豪捡了个大便宜。

上游纸价飞涨

纸的种类繁多,根据用途不同,可以分成包装用纸,包括平时用于快递盒子的瓦楞纸,印刷名片和证书的白卡纸;印刷用纸,包括杂志用的铜版纸、报纸用的新闻纸等;还有卫生用纸等。

在产业上游,不管是什么纸,都在涨价。

此前,恒安国际、维达国际、中顺洁柔、金红叶纸业四家企业发布产品涨价通知,从4月1日起集体上调日用纸产品售价。5月份以来,国内主要印刷纸企业和贸易商发布多张涨价函。

在上涨的纸价中,文化纸普遍涨价200元/吨;白卡纸价格涨势尤为迅猛,涨价达到1000元/吨。

然而,即便这样,都赶不上纸浆原料价格上涨的幅度。不少造纸企业因为浆价和纸价形成倒挂,不得不宣布停机检修。

据媒体报道,4月26日,山东华泰纸业发布通知,计划5月上旬对铜板纸纸机停产维保;4月27日,晨鸣纸业也宣布,决定于5月中上旬对文化纸机台停机检修10天。

这轮来势汹汹的涨价,主要是因为国外纸浆原料价格上涨导致的,而我国对于木浆进口依存度在60%以上。

导致这种涨价的原因,主要是供需的不平衡。

国家相关部门在2020年11月公布,从2021年起,中国将完全禁止进口固体废物,对于固体废物的进口申请将不予批准。这也意味着,到2021年中国将完全禁止进口废纸。

一方面禁止进口废纸,另一方面我国对于纸的需求固定且大,例如我们平时从电商购买商品,对于纸包装的需求非常大。这就导致了国内的供需环境失衡,对于进口纸浆需求增加。国外纸浆涨价,也是必然之中的事情。

这种供需不平衡导致的价格变化,从纸浆的期货价格中可以得到反馈。从2020年11月开始,纸浆价格在此后的半年内上涨了1/3左右,此后也一直保持在高位。

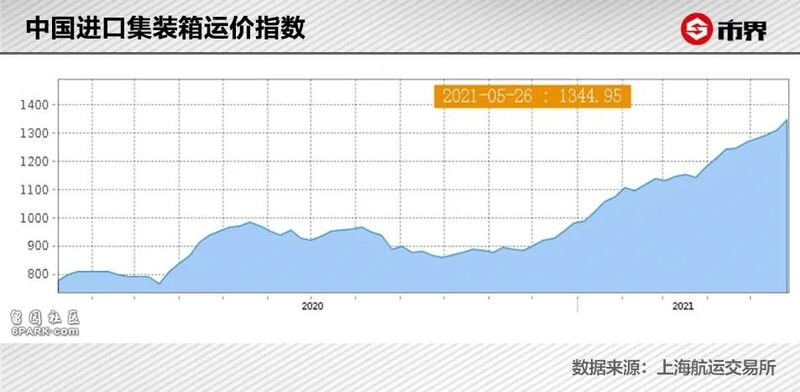

海运价格的提升,也是纸浆价格上涨的一个重要因素。上海航运交易所数据显示,2020年下半年以来,我国进口集装箱运价指数一直上涨。

一位外贸行业从业者告诉市界,她们寄往国外的货物,海运价格近一年内翻了番。“我们主要出口螺丝扣等配件,单价比较低,现在运费比产品本身还贵。”

此外,因为我国大量的原浆进口除了来自于美洲,还有很大一部分来自芬兰、瑞典等欧洲国家以及俄罗斯联邦。

纸浆价格传统上是以美元为基准货币定价和结算,这种对外贸易,很容易受到货币汇率变化的影响。

自去年以来,受美国极度宽松的货币政策等因素影响,美元大幅贬值。美元贬值在表面上来看,有利于我国大宗商品的进口,但因为很多纸浆进口国位于欧洲,具体计算之后并非如此。

假设现在纸浆1000美元一吨,欧元兑美元汇率是1.22,也就是欧元计价是1000/1.22=820欧元。如果欧元对美元升值到1.5,那么一吨纸浆就是1000/1.5=666.66欧元。

因为传统是以美元结算,这也就是说,原来一吨纸浆卖给中国是820欧元,现在只能卖666.66欧元,相当于赚到的就少了。

如果想保持以前的利润水平,欧洲的纸浆工厂就必须要提价到820欧元,这时候折合美元就是820*1.5=1230美元。

虽然人民币也在升值,但涨价的幅度明显更大,所以就造成了中国从欧洲进口纸浆价格上涨。

(卸运进口纸浆)

一切都让造纸行业的上下游叫惨不迭,不过意外的是,还有一些企业却因此大赚特赚。

行业巨头的好日子

赶上这波风口赚钱的,大都是造纸行业的巨头企业。

纸制品毛利较低,溢价能力弱,生产企业的业绩增长,主要靠扩大产能实现。

银河证券分析师李昂向市界表示:“造纸企业的成长,需要有一轮主动开始的大规模投入,经历漫长的产能爬坡后,才能最终释放产能实现增长。”

除了需要重资产投入,造纸行业有着明显的周期性。上游纸浆价格、下游市场需求都会影响纸价,从而影响造纸企业的利润。

市场行情好的时候,赚的盆满钵溢,行情不好的时候,也能亏得心慌。一些小企业甚至会在调整期,因为原料价格过高等原因被迫出局。

企业想要在这种重资产、强周期的行业活下去,活得好,只能拿出破釜沉舟的勇气争做行业第一。

原因很简单,一是规模大可以产生规模效应,降低单位产出的成本;二是能够采购到更便宜的原料;三是市场占有率够大,可以在供不应求时牟利,也可以在供过于求时,关掉一部分产量,保证价格。

山东淄博有一家名叫博汇纸业的公司,就是靠着不断扩大产能,成为了我国白卡纸第二大生产商。这次涨价,公司迎来了久违的“好日子”。

博汇纸业成立于1994年,公司主要生产白卡纸、瓦楞纸、箱板纸等产品,其中白卡纸是公司最主要,也是支撑起业绩的产品。

白卡纸以木浆为原料,应用范围广泛。扑克牌、服装吊牌、牛奶盒、烟盒和化妆品包装盒等用到的都是白卡纸。

博汇纸业的白卡纸产能本来位居行业第三,但公司一直在扩张。2012年,公司白卡纸产能只有55万吨,新项目投产后,2018年增加至140万吨。

博汇的不断扩张,引起了行业老大亚洲浆纸业有限公司(简称APP)的警惕,2018年双方开始不断搞价格战。再加上,当时纸浆价格走低,博汇纸业库存纸浆价格高于市场价,导致成本更高,公司经历了两年业绩低迷期。

2018年,博汇纸业归母净利润从上一年度的8.6亿元,下滑至2.6亿元。2019年,公司净利润再次腰斩,只剩1.3亿。

2020年初,博汇纸业被APP收购,双方少了竞争,控价能力提高,再加上纸价大涨。这次,博汇纸业终于等来风口,大赚一笔。

2020年和2021年第一季度,博汇纸业营收同比增幅分别为44%、55%;归母净利润同比增速为524%和337%。

营收增长离不开之前逆势扩张带来的产能提升。2019年,公司白卡纸产能已达到215万吨,成为行业第二。

同时,公司盈利能力也大为改善。2020年,尤其是今年一季度博汇纸业毛利率、净利率水平得到改善。其中毛利率高达33%,几乎是去年的两倍。

毛利率大幅提升,很大程度上得益于产品价格上涨。

据《中国经营报》报道,2020年6月,博汇纸业白卡纸的价格为5100元/吨;到2021年初增长至7500元/吨,现在已经到了万元一吨的水平。

不到一年之间产品价格翻倍,博汇纸业能这么涨,除了行业景气外,还有一个重要原因——博汇纸业被金光集团收购后,二者在白卡纸行业市场占有率超过50%,定价权大幅提升。

博汇纸业的创始人,是淄博人杨延良。公司沉寂两年,好不容易迎来好日子,但最终受益的,却不再是杨延良家族,而是APP背后的印尼富豪。

APP捡了个大便宜

APP的母公司是金光集团。金光集团创始人是华人黄奕聪,他1921年生于福建泉州,9岁时跟着母亲到印尼与父亲团聚。

1962年,黄奕聪创办金光集团,最早靠做食用油和造纸生意发家。生意越做越大后,他开始涉猎金融、房地产等行业,印尼国际银行也是金光集团的产业。

金光集团曾被《福布斯》评为印尼第一大财团,在中国也有颇多产业,比如投资了华丰方便面、大满贯食用油,以及上海金光外滩中心等。

与造纸相关的是集团旗下的APP,APP是世界十强纸业公司之一,公司在林、浆、纸全产业链实现布局。

中国市场上,截至2019年底,APP中国拥有17家林业公司,年加工生产能力约1180万吨,生产文化用纸、工业用纸、生活用纸等产品。

消费者比较熟悉的“清风”纸,就是APP中国旗下的品牌。2019年,APP中国在华销售额约651亿元人民币。

APP中国是我国最大的白卡纸生产企业,博汇的不断扩张、价格战,引起了这家公司的警惕。2019年5月开始,APP中国通过子公司宁波亚洲纸管纸箱有限公司(简称宁波管箱)不断在二级市场购入博汇纸业的股票。

半年后,2019年11月,宁波管箱已经持有博汇纸业20%股份,耗资10亿元左右。

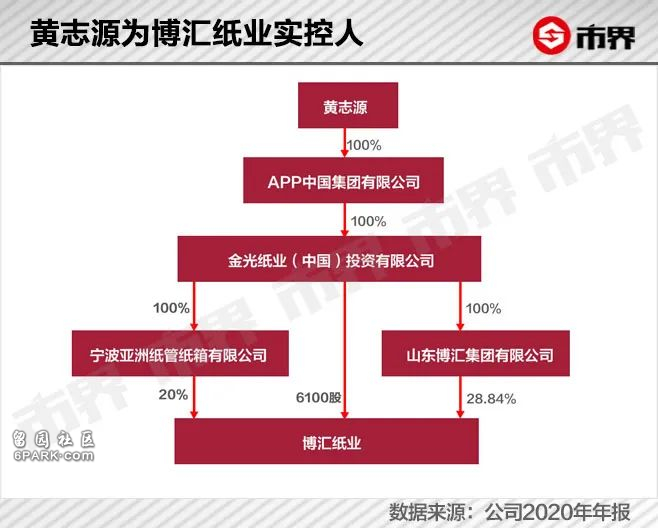

当外界为博汇纸业是否会失去控制权担忧时,2020年初,博汇纸业的实控人杨延良夫妇就跟APP中国签订了股权转让协议,将自己持有的博汇集团100%股权转让给了APP中国。

博汇集团持有上市公司博汇纸业28.84%股份,加上之前宁波管箱持有博汇纸业的20%股份,APP中国总计持有博汇纸业48.84%股份,成为公司实控人。

APP中国有自己的林场和纸浆生产基地,所以原料成本比其他造纸企业更有优势。被APP中国收购后,博汇纸业的纸浆成本将会得到改善。

而且,双方联合后,业务上也能更协同。

以运输为例,纸属于单价低但是体积大的产品,跨区域运费对企业来说是笔不小的开支。博汇纸业地处山东,在江苏也有生产基地,所以在北方市场有优势。

APP中国的优势则在南方,这两家企业合并之后可以在全国范围内协同,以更低的运费成本兼顾全国市场。

现在APP中国拥有白卡纸50%以上的市场份额,定价权更强。于是,也就出现了上文中提到的纸价疯涨的一幕。

2020年下半年以来,博汇纸业受到资本追捧,APP中国背后的印尼富豪黄志源(黄奕聪之子)捡了个大便宜。

杨延良夫妇把股权转让给APP中国时,每股转让价格为5.36元。截至6月4日收盘,公司股价已达15.19元。加上之前宁波箱管在二级市场买的股票,APP中国持有博汇纸业的股份已经升值近70亿元。

今年一季度,APP中国还通过子公司宁波箱管和博汇纸业增持了另两家白卡纸制造商——晨鸣纸业和太阳纸业,造纸大亨的实力再次得到展现。

穿透纸价起伏,背后是汹涌的资本暗战。