图片来源网络,与内文无关

2020~2021年,

受疫情、全球放水等诸多影响,

房价由一线城市领涨,其他城市紧随其后。

据数据,深圳同比涨幅达34%,

广州11.55%,上海8.45%……

2021年,对上海购房人而言更是特殊。

二手房的涨幅,房东的疯狂“跳价”,

让新房市场愈发火爆。

随着积分摇号政策的出台,

每个“打新者”都成了热锅上的蚂蚁。

从此,买新房不再拼资产、拼运气,

而是拼积分。

积分仿佛学历,是“求房”的敲门砖,

“你几分”成了他们的新型寒暄方式。

《我在上海买新房》问卷调查结果

一条发出的“我在上海买新房”问卷调查,

共收到200+个有效回复。

我们从中精选了6个买房人的故事,

他们从60后到90后,从上海人到新上海人,

从首套到置换……

有人孤注一掷卖掉住房,摇号3次还未成功;

有人自嘲:“作为工薪阶层,

竟也能体会一次,何为断资金链。”

有人拿着全款,却被保安拦在门外;

有人买房整整7年,却次次踏空,

与女方家庭吵得不可开交;

有人认筹当天,才发现自己无法贷款;

有人住了一辈子宿舍,但为了养老,决定买房……

撰文 | 倪楚娇

图片来源网络,与内文无关

每到工作日的早上9点,Amber加入的16个购房群便活跃起来了。

1个小时不看,就有500条信息堆积。“晚间时间宝贵,周末要跑盘和送娃上兴趣班,留给购房族的交流时间,只剩工作日的白天。”

群友间的关系,亦敌亦友。处在同一个楼盘群意味着,家庭收入大抵相同,目标一致,享有着同样的焦虑与忧愁,可谓相见恨晚。

但也经常爆发争吵,上海人与新上海人的战争一触即发,每一个群友似乎都是潜在的竞争对手。

Amber加入的部分购房群

有用的讯息隐秘在999+条信息中,作为购房新手的Amber一条都不敢落下。

从对“认筹”、“摇号”、“倒挂”、“五大新城”、“尾盘”这些房市黑话一无所知,到学会每天维护楼盘销售,打入销售vip摇号群。Amber翻过的群聊天记录以10万条计。

1月21日深夜,正在Amber卖房的当口,号称“史上最严”的楼市调控政策出台,简称“沪十条”。假离婚被打击,没满5年的房子需全额征收增值税,严查首付来源……紧接着,法拍房限购、贷款政策收紧,摇号新规上线……

其中,“积分摇号新规”彻底改变了游戏规则:

从前,纯拼运气。如今,是否为上海户口、婚否、缴社保年限、有无房产、5年内有无购房记录,决定了每个人的积分。

新盘开启认筹,所有认购者提交资料,由市房管局、民政局、社保中心等核算积分。最后按照积分排序,如有100套房源,则前130名拥有摇号的资格,入围数是新房数量的130%。

“两周时间,风云变幻。简直回到了计划经济的年代,买新房不仅要有钱,更要有分数。真的是误打误撞,我们成了高分高首付的无房户。”

但Amber依然焦虑,从未烧过香的她,五一期间虔诚地拜了拜佛,“总觉得有10000个细节会出错,还是会担心得睡不着觉。”

《我在上海买新房》问卷结果

Amber还在买房的路上,她的焦虑不是个例。

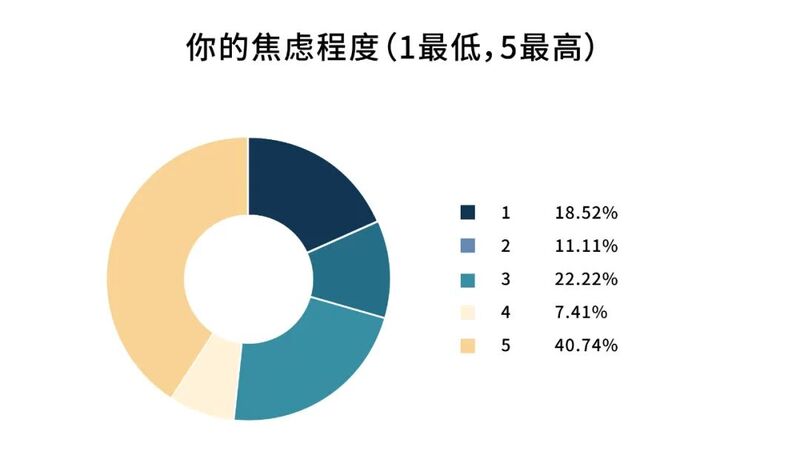

一条发出的“我在上海买新房”问卷调查,共收到200+个有效回复,其中80、90后居多,平均积分为54分。

40.74%的人认为自己的焦虑程度达到了最高,为此有人加了超过25个购房群,有7%的人和家人发生了最激烈的争吵。66.67%的人为了着急上车,愿意放低购房条件,楼层、面积甚至地段都可牺牲。

我们精选并采访了6个购房者,以下是他们的故事。

JING卖掉的130平米住房

如果把置换比作跳槽,那置换买新房,就像裸辞。你孤注一掷,以求更高的收益、更好的环境,但若运气不佳,本钱再多,也将铩羽而归。

2020年是我工作的第10年,我和老公有一套房子(我父母的遗产),没有房贷,生活很轻松,但我想加点杠杆,增加资产。

去年7月把住房挂牌后,我把《上海市城市总体规划 (2017-2035年)》整本书都看了一遍,最后锁定了浦东金桥的新房,单价7万。

但卖房并不顺利。130平米的楼梯房,挂靠菜小,旁边是高架,来看房的人寥寥无几。我们掐指一算,第一个目标盘12月开,如果10月底房子还卖不出去,就不卖了。结果两个月都无人问津。

尽人事后,只得听天命。10月8号我跟老公去静安寺烧了个香,结果就在10月31号——我设定的最后期限,出现了一个全款的买家。就在我名字去掉的那一天,认筹开始。如此无缝衔接,那个房子非我莫属了。

当时还没有积分,认筹比一路暴涨到600%,这意味着6个人抢一套房子。一共358套房子,我们摇到了466号,但我们要的是最大的户型,觉得有机会捡漏。那天我是满怀着希望走进选房的酒店的,但刚坐下就听到“房子卖完了”,那时是400多号……

真的试了一次才相信,新房博主口中的“买新房是条不归路”是中肯的。

JING搬走时,给房子拍的告别照

第二次认筹,我们佛系了很多,日照图、户型图都不研究了。如果能从600%的认筹率里杀出重围,你会觉得老天不会再给你第二次机会了,不管它什么样都会买。结果摇了1200多号。

很快新政就出来了,乍一看觉得太利好了。但我妈妈有一套使用权房在我名下,当年学校分的30平米的小房子,我们发现产调里拉不出来,就权当无房去摇号了。分很高,73分 。

年后仁恒金桥开二期。认筹后的第二个星期,销售就发了条消息过来:“你有一套使用权房,限你在两天之内举证,证明你没有此房产。”我们当然无法证明,分数一下少了几十分,可以说新房无望了。

要么分不够,要么钱不够,这就是我们的现状。我们现在的思路是,不如买一个有升值空间的远郊大房,或市区次新小房,我们就继续租在内环100平米的房子里,生活质量还是可以很高。

但我老公很焦灼,这2两天看了7套二手房,他都很想买,希望赶紧把现金变成房产。如果置换是跳槽,他都愿意接受平跳了,或者愿意背上更多更多的房贷。我觉得我们有点迷失了,已经忘记了当初为什么要换房子,以及到底要过什么样的生活。

但我们还没有到绝境,要做的是调整预期。

图片来源网络,与内文无关

去年留学回国,6月一拿到上海户口,我就看起了房子。

参考深圳的楼市,我预感上海马上要有一波上涨。更加深我焦虑的是,不到半年我们被迫搬了3次家,理由相同:房东卖房了。其中有一套还是二手商用的公寓,连这都卖出去了,我觉得够说明问题了。

那段时间,我和老公经常上一秒还在看剧,下一秒就开始讨论:“你说1200万,到底冲得动吗?”

两人会很默契地拿出计算器,好像每算一次,钱就能多出来似的。双方父母能支持多少?我们有多少存款?年终奖会有多少?多少在股票基金里……经过至少30次的验算,确认了以400万的首付,冲900万的新盘。

然后就是等……等各方资金的到位。

看上的第一套新房在静安大宁。9万不到,当时无需摇号,更没有积分一说,随到随买。但资金全方位没到位,只得放弃。

最可惜的是去年12月的新盘,当时我们已经有200万现金,但因为一笔100万的理财还没到期,剩下的80万我父亲还没给我。最终没有认筹成功。

作为工薪阶层,这是第一次感受到什么是资金链断掉……

小和来上海的第三个家

阳光虽好,但无法缓解她的焦虑

我当时非常焦急,跟爸妈也哭了好几次。因为不是没钱,而是周转不开,就想让他们帮我借一点,但他们不乐意冒风险。

等到真正集齐400万,已经12月底了。很快新政来了,4月参加了第一次认筹。

但我觉得,我已经输了。当时我看了一眼认筹的表格,缴纳社保大于200个月的“社保巨子”大有人在,我们基本无望了。为了买房,我们把股票、基金都卖了,还卖在低点。股票也没赚着,楼市又踏空,很难受。

我们留学生的微信群里,大家普遍焦虑。我已经是分高的了,因为我很早结了婚,老公在上海也交了6年社保了。其他人更没机会了。

买房,真的让我一夜长大了。我不是独生女,还有个比我小4岁的弟弟。我父母还是有一些重男轻女的思想,他们帮弟弟早早全款买好了170平米的房子。我就会觉得我弟怎么这么爽,我却还在这苦苦挣扎……

但,父母的钱是他们自己的,想怎么分配,什么时候给我,都是他们的权利,我应该心存感激。所以我在请求、埋怨的时候,我的立场是不正义,也不坚定的,这更让我觉得悲哀。

因为买房,我直面地感受到社会对年轻人的压力,就很希望自己能多挣点钱,之前这都不在我的思考范围。不过还是要往前看,二十几岁错过了这次房价的上涨,虽然名义上损失了几百万,但确实人生还长。

图片来源网络,与内文无关

我的买房之旅是从2015年开始的,谁知次次踏空,至今无房。

我和女友相识于2014年,一年后双方父母见面,买房是嫁娶的前提条件。当时有首付200万,打算买500万的房子,结果房价疯涨了一波,我们就想观望一下。

200万闲置着也不是事儿,我爸就拿去炒股了,亏了60多万。房子一涨,炒股一亏,首付便不够了。当时想再奋斗一年,然后把父母唯一的房子卖掉,用1个大房换2个小房。

2017年,岳父岳母提出可以贴我们200万,但前提是我们家也出到200万,一起去买800万的房子。但这时,我妈妈的公司出了问题,他们是做基建的,一直处于亏损状态,随时倒闭。我爸也很早退休了。全家只有我有收入,当时压力很大 。

正当我们准备拿钱出来买房时,我妈糖尿病加重,整个人都肿了,进医院了又花了几十万。在这种情况下,把父母唯一的一套房子卖掉,风险就太大了。就跟女友商量,能不能缓一缓,但岳父母不同意,觉得我们一直出尔反尔,那年就吵得分手了,好在几个月后又复合了。

就在这一年,两家人手里其实都捏着一些钱,因为不欢而散,就各自买了一套房子。我父母没有和我商量,就买了青浦朱家角的一套房,她父母也给她婚前买了房。

图片来源网络,与内文无关

没想到的是,去年因为疫情,基建突然又活了,我妈妈的公司业绩翻了几翻,准备要上市了。突然,我们家又变得还可以了,我妈身体也恢复了,所以首付又凑出来了。

终于一切回到正轨,我想赶紧把婚房搞定,迎娶新娘了,结果又被新的政策卡了一下。

2021年1月份,我们已经看中了一套700万的房子,和房东也谈好了。朱家角的房子正准备要卖的时候,1月21日新政策出来了。本来满2年就有的缴税优惠,现在没了,变成要满5,那房子正好卡在4年半。

我们考虑了几天,最后一咬牙,多出来的税自己承担,多交了几万的税,亏着把房子卖了。结果春节一回来,我们看中的那套房子又涨了150万,房东跳价到850万,加上税,就又买不起了……最真切的感受是,当预算拉足以后,每多出来的一万,都能彻底压死你。

我现在计划是看新房,我56分应该没有问题吧。但目前处于停滞状态,因为钱没到位。按照以前,买方的贷款一个月就能到我们手上,但今年贷款放得特别慢,可能要到7月才能完全到我们手上……最晚,明年春节前必须要买下来了。

这7年,节奏点一直踩空,每一步都是踩在政策或者市场的后面。好累。但我觉得,我应该快熬出来了,我还是很开心的。

图片来源网络,与内文无关

新政后买房,简直魔幻。第一次感受到,原来握着全款,也能被保安拦在门外……

我原本有一套100平米的学区房,但小孩明年上小学,突然觉得它的学区并不好,就想着要置换。

当时积分政策刚出来,因为5年内有购房记录,我们一算大概是48分,觉得应该不算低。因为这个条件挺苛刻的,要户口要已婚,要名下无房,而且5年内没有购房记录,我没有办法想象上海有这么多这样的人。

一夜之间,开发商的态度都变了。高分全款用户最受待见,像我这种低分的,连销售都找不到。那段时间很疯,一到认购,开发商就开始拆售楼处,搬到秘密的地点,仅通知极小部分付款条件好,分又高的客户。

销售都不需要维护客户了,客户反过来要讨好销售,我看群里经常有人@销售:“我满分全款,记得通知我!”唯恐被销售“忘记”,错过重要的信息。

拿着48分去看虹桥的盘会面临着什么呢?我当时其实心里很笃定,我拿着这么多钱,全款啊,我会买不到房吗?结果保安把我一拦:

“你几分?”

“48分。”

“去去去。”

新楼盘的好景色,打动了铎

当我发现,好像真的有可能会买不到房的时候,就开始有点焦虑了。最后只能尝试找尾盘,运气倒是开始青睐我们了。

我们是在短视频软件上刷到的,在松江洞泾有一个叠加别墅,不需要积分。我们全家人都很喜欢,包括孩子。虽然有点远,但我和老婆工作都很自由,那里也有大量民办的学校,一切都很合适。从去看到下定,不到3天。

房子卖得也很顺,我是在同一天早上8:00签的卖房合同,中午12点签的买房合同。而且买家是全款,付钱的周期也完美衔接。上午钱刚到我账,下午2点就划出去了。

我们之前也考虑过,万一钱到得不及时怎么办。最差的解决方案是交违约金,一天是万分之一,相当于一天800元。为了这么大一套房子,一天800元不算什么。

图片来源网络,与内文无关

我从广东嫁到上海来后,一直住在公租房里。公租房是这样的,当你住满5年后,每一年租金都会往上涨。当时也考虑到孩子的居住环境,综合考虑觉得买房势在必行了。

一开始很天真,手上一分钱都没有,就敢去看新房了。跑了一圈才发现,现在的规矩是,当天下定金,一个礼拜交首付,3个月批贷款。原来要先考虑好钱,才能去看房子。

在积分政策之前,我们尝试了第一次摇号,当时材料审核很松。一共256个房源,认筹的有1465个人,接近700%的认筹比例。

我当时在上海公证处见证了整个摇号过程。号码出得不快,我能看清每一个跳出来的号码,我看到了前面一个号,也看到了后面一个号,唯独没有自己的号,那种感觉像在行刑。最后我摇到600多号,根本没戏。

后面才知道这个没摇到,真的是菩萨保佑。

楼盘公布的一房一价表

过年回来,又有一个新盘要开了,要求提供一大推材料。交资料的当天,他们一看我老公的征信,逾期的月份太多了,所有银行都不通过贷款。这意味着,我们只能全款买房,当时我们坐在售楼处,面面相觑,很长时间脑子是空的,心脏跳得很快。

我急得在售楼处走来走去,刚好走到一房一价表的张贴处,我一下就冷静了,开始算钱。如果我们从预期的98平米,降到88平米,那么卖房的钱,再加上公婆的养老本,距离全款还有60万。

我公公很挣扎,因为当时合同里有一句话,如果一个月内剩余的房款交不齐,首付是不退的。但都走到这一步了,硬着头皮也得上。

我后来抽到了80号,88平米的房子一共才42套,我觉得没希望了。我们是线上选房,我很早就做足了功课,把每幢楼几号几零几,多少钱,都打印出来。

每选掉一个,我就划掉一个,越划越开心,因为最贵的全卖掉了,几乎人人都想买98。我们最终选到了88平米的次顶楼,真的高兴到跳起来。

我们现在还面临一个问题,明年交房后,还有一笔很大的支出,车位、税、装修,还要差不多20万。所以我们在这一年半之内,要解决这20万。两年之后,才能开始还朋友的钱,他们也都能理解。

图片来源网络,与内文无关

按理说,54岁无房的新上海人,不该只有66.3分。我的失分项是:我是单身,且有大量社保没有交在上海。

我既没结婚,也没有小孩,从来没有想过要买房,此前一直住在单位的宿舍里。

我是做经管类研究工作的,新冠疫情引发了我的焦虑,全球都在放水,我开始担心自己的资产缩水问题,当然主要还是将来的养老问题。所以去年3月,我开始看房子。

我加入了很多新房微信群,发现群里经常爆发,上海中老年“土著”和刚落户年轻人的“骂战”。前者因为年龄的优势,在社保积分上碾压了后者。后者则认为有人通过各种操作,把自己伪造成无房的社保巨子,这不公平。

最后就引向了“何为刚需”的辩论,有比较极端的言论称,如果是真刚需,就该从老破小一步步置换。但很多年轻人不服,凭什么要让我接手老破小。

我很想跟年轻人讲:这世界终究是他们的,这个世界也会因为他们而改变。大家没有必要争吵,老年人的想法终将被扔到历史的垃圾箱里。买房,是现实生活中的一件大事,但不是一切。人生可能会有很多次买房、卖房。

我也同时意识到:未来的老破小可能会没有市场。我选择跟年轻人站在一起,所以我主要是看新房。毕竟我的房子,终究要在不久的将来,我住进养老院的时候,需要流回市场。

图片来源网络,与内文无关

我的规划是这样的:今年53岁,把存款变为房子,改善自住。60岁退休前,大约还能赚个100来万。退休后,可以出去支教10年,回来70岁,或许还能有几年自住。

后面可能就要把房子卖了,其实,那时房子已经20年了,又会是老破小了吧,所以我会关注好的开发商的产品。住进养老院,有大几百万的钱,利息也足够了。

我最近工作很忙,所以房子的事情我也不焦虑,就等着心仪的楼盘开盘。如果入不了围或者摇号不满意,我就再去看别的。实在没有,就做别的理财打算。

身边有人会可怜我,大龄、未婚、女博士,在上海孤苦一人。而且他们会以各种关切让我意识到我可怜。他们一度差不多要做到了。我觉得婚姻是一种常规选择,但是不选择婚姻也不能算不明智。

对房子,我的态度也是一样的。你对房子的态度,就是你对生活的态度。我认为精神上的自由更重要,我不会让房子耗费掉自己太多的精力。