科技公司的名字稀奇古怪。谷歌和Zoom在英语里是动词。阿里巴巴庞大的电子商城的名字“淘宝”在中文里也是动词。Uber和它的中国网约车竞争对手滴滴的名字都已是“出租车”的同义词。Facebook在越南就是互联网的意思,越南人大多通过这个社交平台访问互联网。亚马逊、苹果、微软和奈飞(Netflix)这些名字还不能直接拿来指称在线购物、智能手机、办公软件和视频流,但或许这么用也无妨。

在科技界批评人士看来,这些能界定行业的独特名称暗藏险恶,在一个词里浓缩了每家公司在自己的数字领地占据的统领地位——其中有些可能得之不义。

去年,全球市值最高的十大数字公司大赚了2610亿美元的净利润,因为在社交隔离的情况下,人们依赖它们来办公、娱乐、购物和社交。它们的总市值猛增了3.9万亿美元,超过了整个英国股市的总值,反映出投资者预期它们的影响力还会进一步扩张。

试图切断公司名称与产业关联性的行动正愈演愈烈。去年12月,美国反垄断机构起诉Facebook涉嫌反竞争行为。此外,谷歌遭到了反垄断诉讼。在针对谷歌的三起反垄断诉讼中,其中一起的核心是一项协议,谷歌按该协议每年向苹果支付80至120亿美元(大约相当于苹果全球利润的五分之一),以确保谷歌的搜索引擎在苹果设备上作为默认引擎出现。谷歌还被指与Facebook达成私密协议,不支持由新闻出版商投资的一个竞争广告系统。

近期,电子游戏公司Epic Games也称苹果在其App Store中敲诈应用开发人员,已在美国和欧洲投诉苹果。而各国政府的脚步也未放缓。2月22日,英国的竞争监管机构警告称,即将对科技巨头展开反垄断调查。欧盟正在制订法规以限制这些公司的势力。澳大利亚刚刚通过一项法律,将要求这些公司为与搜索结果或社交媒体信息流一起显示的新闻向澳大利亚媒体支付更多费用。

在外界看来,科技行业是一个一团和气的俱乐部,成员间互不干涉,甚至更糟的是,还帮助彼此巩固各自的垄断地位,巨头只会变得越来越强大。

但科技巨头们不这么看。苹果、谷歌和Facebook表示,它们的各种做法完全正当。这些美国公司之间确实有合作,但只是为了确保它们的产品之间的互操作性。实际上,所有科技巨头都坚称它们在大多数情况下并没那么亲密,而是激烈竞争。微软的总裁布拉德·史密斯(Brad Smith)认为科技公司之间的关系是竞争占八成,合作占两成。Facebook的首席执行官扎克伯格最近称苹果是“我们最大的竞争对手之一”。“每天醒来,我们都面临无比大的竞争压力。”与苹果的老板库克关系密切的高管菲尔·席勒(Phil Schiller)表示。

最近几周,科技巨头之间的互相攻击确实多过友好合作。Facebook投放的广告攻击苹果新的iPhone隐私设置,该设置会询问用户是否希望禁用其他公司的应用和网站的追踪功能。按Facebook的说法,这将伤害那些需要通过追踪功能向客户投放广告的小企业。库克这边一直在暗示Facebook对待用户数据的态度轻率。

微软在2月22日表示将与欧洲的新闻出版商合作开发一个系统,类似于谷歌和Facebook在澳大利亚反对的那个系统。微软在上个月率先表示支持澳大利亚政府的计划时,谷歌反击说,“(微软)当然巴不得竞争对手被收取不切实际的费用,好增加自己的市场份额。”这里指的是微软的搜索引擎必应。

这些口头上的交锋反映出,在科技行业内部有一种感觉越来越强烈——大企业正受到攻击。尽管占支配地位的公司依然强大,有时彼此还很友好,但在一个又一个数字市场中,挑战者正在攻城略地。传统行业里的领军者终于真正启动了数字化,例如沃尔玛推进线上零售,迪士尼拓展流媒体业务。规模稍逊的科技公司(例如电商Shopify,或云计算和商业软件服务商Salesforce)也启动了入侵模式。大量涌入创业公司的资金很容易转化为更多的竞争。最重要的是,科技界最强大的巨头正越来越起劲地踏入彼此的地盘。

01

决定性时刻

这么看来,随着科技业步入竞争更为激烈的新阶段,赢家通吃式的抢地盘时代正在走远。果真如此的话,科技业的名称词典可能会变得复杂得多。

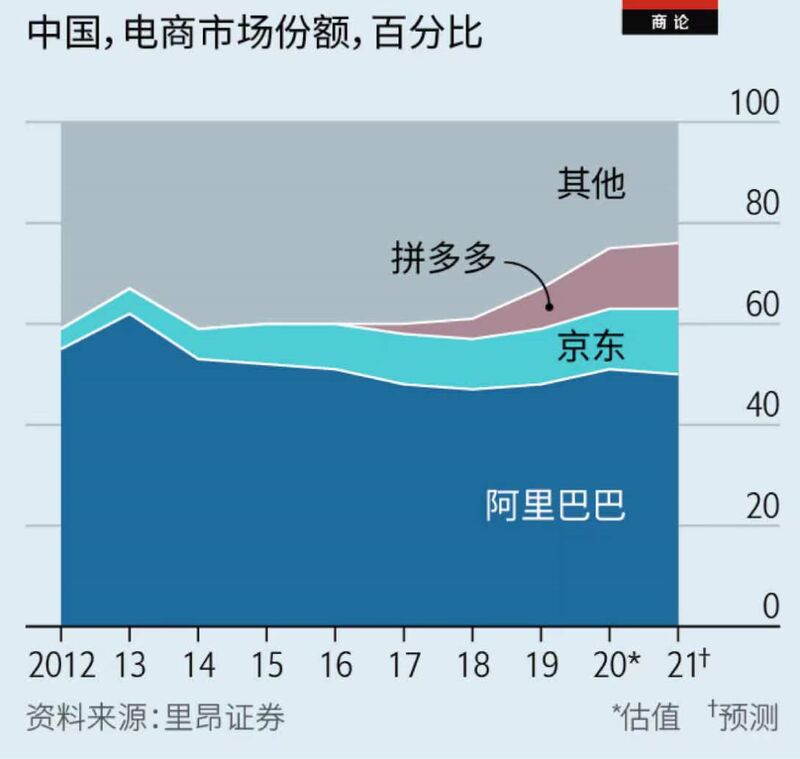

这种转变在中国走得最远。中国最大的两个数字集团阿里巴巴和腾讯已经在多个市场上相互竞争,同时还要与新兴对手竞争。券商中信里昂的数据显示,阿里巴巴在中国电商市场的份额在2013达到62%的顶峰,去年为51%(见下图)。一度分散的竞争正在集中化。紧随其后的两家公司拼多多和京东总共占领了24%的市场。中信里昂估计到2026年该比例会达到33%。腾讯的微信支付和阿里巴巴的支付宝一直在竞争成为中国购物者首选的数字钱包。2020年,腾讯宣布将在未来五年内投资5000亿元,一部分将用于在云计算领域追赶阿里巴巴。

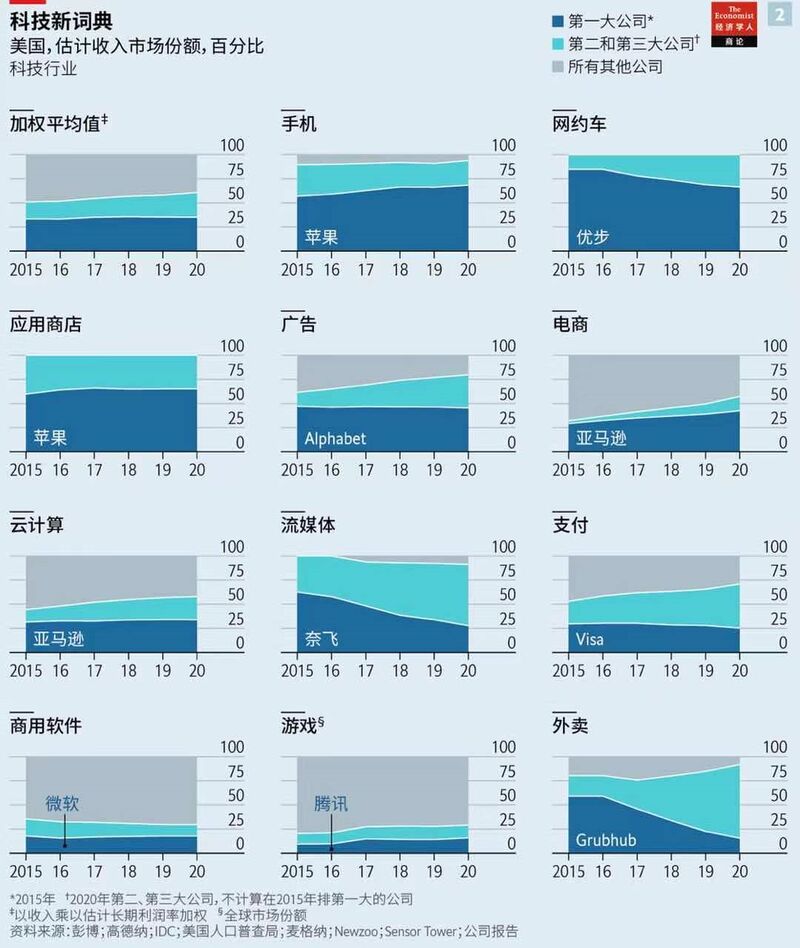

美国科技业的格局也开始发生变化。经济学人研究了美国11个大型科技市场,它们去年的总收入共计1.6万亿美元。根据计算(不可避免地包含一些估计),在过去的五年中,在应用商店、商业软件、云计算和在线广告领域排名第一的公司的市场份额一直没有增长。2015年以来,在外卖、网约车和视频流媒体领域排名第一的公司的市场份额有两位数的下降。

在大多数市场中,即便第一名的市场份额有小幅增加(比如在电子商务和智能手机市场),紧随其后的两大挑战者的合并市场份额增长更快(见下图)。11个市场中有六个的二、三名如今占据了三分之一或以上的份额,在2016年仅有两个市场是这样。前三名以外的追赶者则远远落后。

一些挑战者并非来自美国科技巨头的老家硅谷和西雅图。迪士尼于2019年底推出了新流媒体服务Disney+,如今在在全球的订阅用户已经突破 1 亿,削减了Netflix 的主导地位。沃尔玛多年来在线上购物上的投资在疫情期间开始获得回报。百思买(Best Buy)、家得宝(Home Depot)和塔吉特(Target)等其他实体零售商也都升级了数字业务投资。成立14年的加拿大公司Shopify目前控制着十分之一的美国电商市场,在2015年是七十分之一。它的市值在过去两年增长了六倍,达到1500亿美元。

这一竞争新格局中最显著的特征也许就是美国五大巨头间的交叠越来越多。谷歌母公司Alphabet、亚马逊、苹果、Facebook和微软之间也开始像阿里巴巴和腾讯那样相互竞争,规模甚至更大。

虽然投资全球科技公司的大型资产管理公司巴美列捷福(Baillie Gifford)的詹姆斯·安德森(James Anderson)尚未在这些公司的竞争中看到中国巨头身上那股“一决雌雄的劲头”。但正如券商盛博的马克·史穆里克(Mark Shmulik)借用现代计算的基础布尔代数的术语所说的那样,科技巨头之间正在从“或”的析取关系转向“和”的合取关系。

诚然,确保彼此的系统能无缝协同对这几家公司都有好处。消费者想要访问谷歌的搜索引擎和Gmail邮箱或Facebook的社交网络的需求促进了对iPhone的需求。亚马逊提供的廉价云计算转化成了苹果App Store里更多的应用。亚马逊是谷歌最大的广告客户之一。微软的Surface Duo智能手机获授权运行安卓操作系统。

五巨头的高层和那些自视绝顶聪明的人也心知肚明,因此尽管它们近来针锋相对,但多数情况下还是彼此尊重的。萨蒂亚·纳德拉(Satya Nadella)在2014年接任微软的首席执行官后,放弃了一个支持保护隐私的广告活动,该活动指称谷歌查看用户的电子邮件以投放定向广告。微软内部人士称,纳德拉与某些谷歌工程师之间的交情可能影响了他的决定。纳德拉还决定停止尝试在搜索引擎领域赶超谷歌。

02

竞争词源

科技巨头之前的许多相互入侵都惨淡收场。2010年代初,所有大公司都试图进入设备制造领域。但微软的Zune音乐播放器没成为另一个iPod,而必应也没流行成一个动词。许多iPhone用户都用谷歌地图导航,而不用不受待见的苹果自带地图。Facebook早期涉足电商领域的尝试Facebook Gifts同样反响平淡。

的确,美国这五大巨头的收入大头仍然来自那些令它们成为了万亿美元或准万亿美元公司的业务,大部分情况下利润也是。去年,在线广告分别为Alphabet和Facebook带来了80%和98%的销售收入。2020年苹果的收入足有80%来自它那些时尚的设备(主要是iPhone)。微软继续靠商业软件带来一大部分收入,亚马逊靠的还是它的在线商城,尽管它大部分利润(相对微薄)来自云计算部门AWS。

然而,这些比例在过去还要更高。随着首次购买iPhone的人数下降,苹果通过进入支付、金融和娱乐业务减少了对iPhone、iPad和Mac电脑的依赖。服务现在占到苹果总收入的20%,是五年前占比的两倍。其中一些服务如视频或音乐流与亚马逊Prime Video和Prime Music竞争,还与Netflix和迪士尼(视频流)或Spotify(音频流)等专门经营这些业务的公司相竞争。亚马逊的电商收入份额已从2015年的87%下降至72%,现在它十分之一的销售额来自云计算,6%来自数字广告。去年Alphabet的广告收入占比相比2015年降低了十个百分点。

核心业务让出的那些份额正由越来越多的新业务填补。许多新业务需要五大巨头涉足彼此的领域。现在,它们收入的近五分之二来自存在交集的业务,在2015年时为五分之一(见下图)。根据投行伯恩斯坦公司(Bernstein)的说法,如果将科技业划分为20个左右的业务领域,从智能手机、智能音箱,到即时通信和视频会议等,那么每个巨头都会出现在其中大部分领域中。

对新业务的投入有许多还没有赚到多少钱。但这些巨头的超高市值(25到82倍的市盈率)需要宏大的增长计划支撑。随着主营业务逐渐成熟,发展放缓,它们必须在其他领域寻求新的增长源。

一位硅谷风险投资家说,在反垄断机构高度警惕之时,要吞并有竞争力的创业公司(或以其他方式消除它们的威胁)变得越来越难。“增长可能要依赖在已知的大市场中凭借内部力量展开竞争。”

随之而来的相互踩踏有几种形式。首先,这些公司越来越多地销售相同的产品或服务。其次,它们以不同的商业模式提供类似的产品和服务,例如免费提供竞争对手要收费的东西(或者反过来,收费提供那些竞争对手免费提供给用户以换取数据卖给广告商的服务)。第三,它们都在盯着人工智能(AI)或无人驾驶汽车等相同的新生市场。

最激烈的直接竞争发生在云计算领域。这个630亿美元的市场每年增长40%,华尔街预计它在未来一二十年内将成为万亿美元市场。亚马逊的老板贝索斯曾开玩笑说,巴诺书店(Barnes&Noble)几个月之内就明白了必须复制亚马逊的Kindle电子阅读器,但是他那些天才的科技竞争对手花了几年的时间才明白它们应该模仿AWS。最终它们还是醒过神来。

微软创建11年的云计算部门Azure年收入估计约为200亿美元。伯恩斯坦预计,到2024年,云计算在谷歌收入的占比将从2020年的7%升至12%。鉴于该部门的重要性,谷歌在1月单独公布了其云计算业务的运营业绩(2020年亏损56亿美元)。

受疫情大力推动的电子商务是另一个被争抢的地盘。Facebook名为Marketplace的二手商品市场已经运营一段时间了。去年5月,Facebook推出了Facebook Shops,更直接地挑战亚马逊,为已经在用Facebook或其姊妹应用Instagram展示产品的约1.6亿家企业提供了一个销售产品的途径。Facebook和谷歌也都在与Shopify合作,让Shopify的商家可以在它们的平台上销售产品。就连微软都在盯着零售,尽管走了条更迂回的路线——它计划把自动收银技术卖给沃尔玛。

社交媒体是Facebook的主要收入来源,它的竞争对手也盯上了这一块。去年,微软希望通过收购短视频应用TikTok来增强它包括Surface平板电脑和Xbox游戏机在内的消费者业务。今年,它考虑过收购照片分享网络Pinterest。两笔交易都未达成,但微软的意图已经表露无遗。

亚马逊也一样。它“得是疯了”才会不关注社交媒体,一位与这家公司走得比较近的业内高管这样说道。2013年,亚马逊收购了被称为“图书界的Facebook”的图书点评和推荐平台Goodreads。成百上千万用户在亚马逊的网购平台上给购物打分,他们有可能在未来孕育出一个新的社交网络。“亚马逊进入社交网络比Facebook进入网购要容易。”一位亚马逊前高管很肯定地说,因为亚马逊掌握的物流配送系统比社交网络更难靠一己之力建成。

然后是搜索引擎。微软受到自己在云计算上取得的成功鼓舞,可能会开始在性能不错但市场份额很低的必应上投入更多。亚马逊已经得出结论,如果自己电商平台上的商家想向网购者展示商品,为什么让谷歌独赚这笔钱呢?亚马逊的搜索广告业务与谷歌相比仍是小巫见大巫。但如今大多数产品搜索都是从亚马逊的应用或网站上开始的。

苹果也怀揣着搜索引擎的抱负。2018年,它挖走了谷歌搜索和AI的负责人约翰·詹南德雷亚(John Giannandrea)。人们已经注意到,网络爬虫Applebot最近越来越活跃,大概是在收集大量用于训练的数据。一位科技业内人士说,苹果的语音助手Siri“基本上就是一个搜索引擎”。他补充说,富有的iPhone用户所提出的问题最有价值,苹果可以通过回答这些问题“捞到油水”。

和亚马逊与谷歌正面竞争广告收入不同,苹果似乎不太会想要直接从搜索广告中获利。它的搜索项目可能是想吸引注重隐私的用户深入它安全的“围墙花园”中,这自然会让扎克伯格十分懊恼。

这也说明了第二种竞争行为。摧毁谷歌或Facebook的商业模式可能不是库克明言的目标。但这还是在逼迫扎克伯格和Alphabet的桑达尔·皮查伊(Sundar Pichai)这两个依赖广告的巨头老板推出能说服用户“同意”在苹果设备上启用追踪功能的服务和产品。

至于皮查伊,他也在通过免费提供各种产品做类似的事情,这些产品包括基于云的文字处理软件、电子表格和视频聊天应用环聊(Hangouts)、Alphabet的机器学习软件TensorFlow,以及云计算项目Kubernetes。一些观察家认为,这些靠谷歌广告收入支撑的免费产品意在创造一个完全竞争性的利润“沙漠”,让竞争对手无意进入其中,从而把整个撒哈拉的数据都留给谷歌。

这些公司并不是自己选择进入新的技术领域,而是被拖入其中——往往是被用户拖进去的。一位前高管说,亚马逊认为互联网和海量数据意味着如果你进入了一个业务领域,就必须进入相邻那一个。电商和社交媒体就是一个很好的例子。零售商在社交媒体上为买家组织的大型虚拟“社交购物”狂欢风靡中国,可能很快也会在西方流行起来。

拥有几亿乃至几十亿的客户群使得科技平台可以轻松而低成本地多元化发展。例如Facebook会推出Marketplace就是因为它发现有很多人在Facebook群组中买卖各种东西,负责Facebook核心产品的哈维尔·奥利文(Javier Olivan)指出。

随着科技巨头从紧盯彼此转向注目未来,这个过程看起来很可能会加剧。结果它们经常都望向了相同的方向:数据和AI。五大巨头中的四家已经推出了数字助理,希望它们成为消费者接入互联网的主要门户。这些巨头也全都在垂涎支付业务,尤其是想到PayPal近年来取得的成功——它从Visa和万事达手中抢夺了市场影响力。

巨头们正在向雄心勃勃的AI项目注入数以十亿美元计的资金。苹果已与多家汽车制造商洽谈生产一款无人驾驶汽车。迄今为止,在五巨头中,无人驾驶汽车一直都是Alphabet的子公司Waymo的地盘。虽然还没有任何成形的协定,但几乎可以肯定“苹果汽车”的想法不会是昙花一现。去年,亚马逊收购了无人驾驶创业公司Zoox。此外,阿里巴巴和百度也都对汽车感兴趣。

但并非方方面面都有改善。手机领域的竞争就仍然不足。谷歌的安卓和苹果的iOS这两大移动操作系统延续双头垄断。它们的应用商店也是如此。在线广告市场总体看来竞争更加激烈,但目前仍不清楚亚马逊在搜索上是否真的和谷歌在同一层级竞争,或者TikTok在社交媒体领域是否构成Facebook的直接对手。

科技巨头还变得擅长扮演反垄断裁判的角色,让潜在竞争者忙于捍卫自己的核心业务不受监管干预,从而无暇入侵其他市场。“大家都急着说不是我们搞垄断,是他们。”一位科技高管说。

2000年代末,微软组织了一个企业联盟来反对谷歌在搜索领域的支配地位,把反垄断的压力转移到了谷歌身上。现在包括本地搜索和点评网站Yelp在内的联盟成员再次跃跃欲试反对谷歌,业内人士笑称微软的“潜伏者”又活跃了起来。

哥伦比亚大学法学院的莉娜·汗(Lina Khan)为美国国会一个负责调查科技巨头的委员会提供法律咨询。她说这些巨头在云计算和语音助手等领域有些小冲突。但她说它们并未在核心地盘交火,而且,将竞争比作打仗可能会让人们忽视这些公司通过更广泛的方式用它们的集体垄断地位互惠互利。

03

新造词

如果小冲突加剧,可能会导致科技巨头的盈利能力下降。在竞争最显著的云计算领域,利润空间已经在收紧。按巴美列捷福的安德森的说法,谷歌对AWS和Azure的准双寡头垄断的冲击已经压低了价格。腾讯对云的投资应该会更增压力。

过去十年中,Alphabet的营业利润率下降了13个百分点。就连苹果的营业利润率也比2012年的峰值低了10个百分点。Facebook的利润率则从2017年的高达50%跌至不到40%。这些公司大多对自己各项业务的盈利状况闭口不提。但总利润率降低的一个可能的原因是竞争加剧。另一个是进入新市场会消耗核心业务的利润。这最终可能会给同样进入这些市场的竞争对手带来压力。

认为科技巨头不是在合谋瓜分全球数字馅饼就是在小心翼翼地相互避开的假设已不再正确。一定会有许多人愿意看到不止少数几家公司为现代经济中至关重要的数字市场争个你死我活。不过,只要它们真的是在一决雌雄,这对其他所有人而言就是个好消息。